Potrebbero piacerti anche

- Análisis Empresa Mercado y BolsaDocumento19 pagineAnálisis Empresa Mercado y Bolsanathaly71% (21)

- Actividad 8Documento10 pagineActividad 8Kaxi Oliveros80% (15)

- Actividad No. 6 Calculo y Análisis UODI, CPPCDocumento9 pagineActividad No. 6 Calculo y Análisis UODI, CPPCMichael Andres Blanco CarranzaNessuna valutazione finora

- Actividad 6Documento9 pagineActividad 6Orlando Rubio100% (1)

- Actividad 9Documento9 pagineActividad 9Kaxi Oliveros67% (3)

- Tarea de MapaDocumento14 pagineTarea de MapaAngel0% (1)

- Documento de Análisis Sobre Los Estados Financieros y Cálculo Del Apalancamiento Operativo, Financiero y TotalDocumento8 pagineDocumento de Análisis Sobre Los Estados Financieros y Cálculo Del Apalancamiento Operativo, Financiero y Totalديريك جوردان100% (1)

- Taller SysoDocumento10 pagineTaller Sysoyuliana Muñoz100% (1)

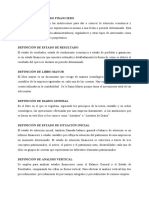

- Folleto Sobre Función, Los Principios y La PresentaciónDocumento4 pagineFolleto Sobre Función, Los Principios y La PresentaciónJhon Espinosa50% (2)

- Calculo y Analisis Del UodiDocumento7 pagineCalculo y Analisis Del UodiLuisVargas67% (9)

- Actividad 8 ApalncanientoDocumento8 pagineActividad 8 ApalncanientoCAMILA75% (8)

- Actividad #9 Analisis FinancieroDocumento12 pagineActividad #9 Analisis Financieromargery33% (6)

- Infografía Sobre El Ciclo Básico Del Capital de Trabajo y Sus Políticas de AdministraciónDocumento3 pagineInfografía Sobre El Ciclo Básico Del Capital de Trabajo y Sus Políticas de AdministraciónNelson David Bravo Rodriguez100% (1)

- Actividad 6Documento5 pagineActividad 6Ivan Mauricio SUTA CRUZNessuna valutazione finora

- Ger - Fin Actividad 4 Informe Grupo #6Documento3 pagineGer - Fin Actividad 4 Informe Grupo #6Plutarco Prieto0% (1)

- Documento de Analisis Sobre Los Estados Financieros y Calculo Del Apalancamiento Operativo Financiero y Total Actividad 8 4Documento15 pagineDocumento de Analisis Sobre Los Estados Financieros y Calculo Del Apalancamiento Operativo Financiero y Total Actividad 8 4YeisonMartinezNessuna valutazione finora

- Actividad 4 Grupo Resolución de ConflictosDocumento20 pagineActividad 4 Grupo Resolución de ConflictosDiana Fernanda RAMIREZ GARZONNessuna valutazione finora

- Act - 6 - Cálculo y Análisis Del UODI, Capital de La Empresa, CPPC yDocumento6 pagineAct - 6 - Cálculo y Análisis Del UODI, Capital de La Empresa, CPPC yHABIB ENRIQUE HADECHINI DURAN100% (1)

- Analisis Financiero Mercado y BolsaDocumento11 pagineAnalisis Financiero Mercado y Bolsamaria angelica100% (1)

- Informe Calculo y Analisis Del Uodi, Capital de La Empresa, CPPC y Sistema de Valor AgregadoDocumento6 pagineInforme Calculo y Analisis Del Uodi, Capital de La Empresa, CPPC y Sistema de Valor AgregadoOlga Mestra82% (11)

- Actividad 8 Análisis Sobre Los Estados Financieros y Cálculo de Apalancamiento OperativoDocumento6 pagineActividad 8 Análisis Sobre Los Estados Financieros y Cálculo de Apalancamiento OperativoYulieth CastañoNessuna valutazione finora

- Análisis Sobre Los Estados Financieros y Cálculo Del Apalancamiento OperativoDocumento13 pagineAnálisis Sobre Los Estados Financieros y Cálculo Del Apalancamiento OperativoXimena Chaves100% (1)

- Actividad 7 Analisis FinancieroDocumento20 pagineActividad 7 Analisis FinancieroAriana Boni75% (4)

- ACTIVIDAD 9 Analisis Financiero UltimoDocumento9 pagineACTIVIDAD 9 Analisis Financiero Ultimocarolina urbinaNessuna valutazione finora

- Informe Analisis Mercado y BolsaDocumento7 pagineInforme Analisis Mercado y BolsaLucelly OVALLE CHAVEZNessuna valutazione finora

- Gerencia Financiera Act 2Documento12 pagineGerencia Financiera Act 2Miguel QuinteroNessuna valutazione finora

- Ger Fin Actividad 4 Grupo 8 4to AvanceDocumento13 pagineGer Fin Actividad 4 Grupo 8 4to AvancePlutarco PrietoNessuna valutazione finora

- ACTIVIDAD 7 Estructura FinancieraDocumento9 pagineACTIVIDAD 7 Estructura FinancieraASOCIACION DE RECICLADORES ASORESNessuna valutazione finora

- Actividad 6 Analisis FinancieroDocumento7 pagineActividad 6 Analisis FinancieroMyriam Lorena PRADILLA CONTRERASNessuna valutazione finora

- Documento de Análisis Sobre Los Estados Financieros y Cálculo Del Apalancamiento OperativoDocumento6 pagineDocumento de Análisis Sobre Los Estados Financieros y Cálculo Del Apalancamiento OperativoAnderson ALARCON FERNANDEZ0% (1)

- INFORME Actividad 4 Analisis de Los Estados FinancierosDocumento6 pagineINFORME Actividad 4 Analisis de Los Estados Financierossergio esteban100% (1)

- Actividad 4 Informe Analisis FinancieroDocumento18 pagineActividad 4 Informe Analisis FinancieroLuisVargas0% (1)

- Informe Analisis Mercado y Bolsa SDocumento8 pagineInforme Analisis Mercado y Bolsa SANDRES PIRAZAN83% (12)

- Proyección Financiera de La Empresa Mercado y BolsaDocumento5 pagineProyección Financiera de La Empresa Mercado y BolsaLuisa Fernanda100% (1)

- Actividad 6,7.8.9Documento22 pagineActividad 6,7.8.9Beth Novey Schoenfeld0% (4)

- Actividad 7 INFORME SOBRE LAS DIFICULTADES Y PROBLEMAS AL CALCULAR EL EVADocumento6 pagineActividad 7 INFORME SOBRE LAS DIFICULTADES Y PROBLEMAS AL CALCULAR EL EVAAndres Monroy0% (1)

- Actividad 5 - Evaluativa Estrategia Comunicativa Parte 1Documento3 pagineActividad 5 - Evaluativa Estrategia Comunicativa Parte 1Felipe SaldañaNessuna valutazione finora

- Act.5-Estudio FinancieroDocumento10 pagineAct.5-Estudio FinancieroYeidmi Viviana Florez100% (1)

- ACTIVIDAD 4. Analisis de Los Estados FinancierosDocumento11 pagineACTIVIDAD 4. Analisis de Los Estados FinancierosNatalia Motta B80% (5)

- Actividad 2 Gerencia FinancieraDocumento8 pagineActividad 2 Gerencia FinancieraArgenis BermudezNessuna valutazione finora

- Apalancamiento UmañaDocumento5 pagineApalancamiento UmañacarlosNessuna valutazione finora

- Taller Análisis Presupuestal, Producción y Ventas de Una EmpresaDocumento4 pagineTaller Análisis Presupuestal, Producción y Ventas de Una EmpresaVictor FuentesNessuna valutazione finora

- Estudio de Caso Parte 2 Provisiones y ContingenciasDocumento4 pagineEstudio de Caso Parte 2 Provisiones y ContingenciasWilliam Orlando HERRERA MESA100% (1)

- Mercado y Bolsa Analisis Vertical y Horizontal - 17 - 09 - 19Documento20 pagineMercado y Bolsa Analisis Vertical y Horizontal - 17 - 09 - 19CamiloAndresAngaritaNessuna valutazione finora

- Declaracion de RentaDocumento7 pagineDeclaracion de Rentajorge covaleda50% (2)

- Actividad 5 Administracion FinancieraDocumento13 pagineActividad 5 Administracion FinancieraKAREN ALBARRACINNessuna valutazione finora

- Informe de La Empresa Mercado y Bolsa - Actividad 6Documento9 pagineInforme de La Empresa Mercado y Bolsa - Actividad 6Ismelda Alejandra DE LA HOZ GUERRANessuna valutazione finora

- Proyecto Parte 3 Análisis Competitivo Del Panorama Económico ColombianoDocumento2 pagineProyecto Parte 3 Análisis Competitivo Del Panorama Económico ColombianoOlga Mestra50% (4)

- Actividad 6 Analisis Financiero Grupo9Documento8 pagineActividad 6 Analisis Financiero Grupo9RonalSilvaP100% (4)

- Infografia AvatarDocumento1 paginaInfografia Avatarcarolina meloNessuna valutazione finora

- Folleto Ejecución PresupuestaDocumento2 pagineFolleto Ejecución PresupuestaChiikis Krrasquilla Sepulveda100% (3)

- Actividad 2 Primer Avance Modelo Financiero Andre (Autoguardado)Documento68 pagineActividad 2 Primer Avance Modelo Financiero Andre (Autoguardado)brian garcia100% (3)

- ACTIVIDAD 7 - Legislacion TributariaDocumento7 pagineACTIVIDAD 7 - Legislacion TributariaBrans Castiillo72% (29)

- Actividad 8Documento7 pagineActividad 8Jose Luis Ochoa PatiñoNessuna valutazione finora

- ACTIVIDADDocumento5 pagineACTIVIDADBustamante LisiNessuna valutazione finora

- Administracion Financiera I Trabajo de InvestigacionDocumento3 pagineAdministracion Financiera I Trabajo de InvestigacionMicael RDNessuna valutazione finora

- Actividad 8Documento11 pagineActividad 8zuleima guarin salazarNessuna valutazione finora

- Apalancamiento y Punto de Equilibrio FIA UNICA IS2022Documento8 pagineApalancamiento y Punto de Equilibrio FIA UNICA IS2022Cesia Jemima EspinozaNessuna valutazione finora

- APALANCAMIENTODocumento7 pagineAPALANCAMIENTONincy LI Méndez de CatalánNessuna valutazione finora

- APALANCAMIENTODocumento13 pagineAPALANCAMIENTOXimena Basilio RodríguezNessuna valutazione finora

- Tesis Empresa de MuñecosDocumento124 pagineTesis Empresa de MuñecosYanira TDNessuna valutazione finora

- Taller 2a - Iso 9001 GrupalDocumento7 pagineTaller 2a - Iso 9001 GrupalCindy ColmenaresNessuna valutazione finora

- Actividad 3 Grupal Codigos Paralinguisticos y ExtralinguisticosDocumento2 pagineActividad 3 Grupal Codigos Paralinguisticos y ExtralinguisticosCindy ColmenaresNessuna valutazione finora

- Actividad 14 Evidencia 6Documento9 pagineActividad 14 Evidencia 6Icomtech Bitcoin GananciaendolaresNessuna valutazione finora

- Actividad Cliente Misterioso - InformeDocumento7 pagineActividad Cliente Misterioso - Informecarlos nolascoNessuna valutazione finora

- Matematicas Financieras Actividad 3Documento8 pagineMatematicas Financieras Actividad 3Cindy ColmenaresNessuna valutazione finora

- Indicadores de Coca ColaDocumento29 pagineIndicadores de Coca Colayesenianallely50% (4)

- Comite de BasileaDocumento5 pagineComite de BasileaCindy Colmenares0% (1)

- Actividad 3 ElectivaDocumento6 pagineActividad 3 ElectivaCindy ColmenaresNessuna valutazione finora

- Actividad 9 Ramas Del PoderDocumento5 pagineActividad 9 Ramas Del PoderVenta de Ropa56% (9)

- Teorias Positiviasta IusracionalistaDocumento1 paginaTeorias Positiviasta IusracionalistaPABLO cr7Nessuna valutazione finora

- Caso Interbolsa y ConsecuenciasDocumento3 pagineCaso Interbolsa y ConsecuenciasMarcela GalloNessuna valutazione finora

- Resumen Ejecutivo Coca-ColaDocumento6 pagineResumen Ejecutivo Coca-ColaAleekz' Myl75% (4)

- Actividad Cliente Misterioso - InformeDocumento7 pagineActividad Cliente Misterioso - Informecarlos nolascoNessuna valutazione finora

- Actividad 6Documento4 pagineActividad 6Cindy ColmenaresNessuna valutazione finora

- Cuadro SinopticoDocumento1 paginaCuadro SinopticoCindy ColmenaresNessuna valutazione finora

- Uni1 Act2 Tal Fun Mat Fin2Documento1 paginaUni1 Act2 Tal Fun Mat Fin2Bayron BeckerNessuna valutazione finora

- Comite de BasileaDocumento5 pagineComite de BasileaCindy Colmenares0% (1)

- Empresas Calificadoras de RiesgoDocumento8 pagineEmpresas Calificadoras de RiesgoCindy ColmenaresNessuna valutazione finora

- 34 Casos Practicos 1 y 2Documento7 pagine34 Casos Practicos 1 y 2Cindy ColmenaresNessuna valutazione finora

- Act 7 Bolsa ValoresDocumento4 pagineAct 7 Bolsa ValoresCindy ColmenaresNessuna valutazione finora

- Caso Interbolsa y ConsecuenciasDocumento3 pagineCaso Interbolsa y ConsecuenciasMarcela GalloNessuna valutazione finora

- Encuesta y Tipos de Preguntas PDFDocumento41 pagineEncuesta y Tipos de Preguntas PDFCindy ColmenaresNessuna valutazione finora

- Historia Banco de La RepublicaDocumento30 pagineHistoria Banco de La RepublicaDiaNak-ro Gomez D AbrilNessuna valutazione finora

- Trabajo - Actividad 8 Analisis FinancieroDocumento3 pagineTrabajo - Actividad 8 Analisis FinancieroCindy ColmenaresNessuna valutazione finora

- Colombia - Ricardo LozanoDocumento5 pagineColombia - Ricardo LozanoCindy ColmenaresNessuna valutazione finora

- 34 Casos Practicos 1 y 2Documento6 pagine34 Casos Practicos 1 y 2Zaira SouzaNessuna valutazione finora

- Extraer La MuestraDocumento15 pagineExtraer La MuestraCindy ColmenaresNessuna valutazione finora

- Pext.p01 Recepción, Descarga y Alimentación de CañaDocumento3 paginePext.p01 Recepción, Descarga y Alimentación de CañaAntonio Rivera100% (1)

- Libro de Registro de Accionistas.Documento6 pagineLibro de Registro de Accionistas.alberto100% (2)

- Calendario Tributario Nuevo 2020Documento18 pagineCalendario Tributario Nuevo 2020Monica OHNessuna valutazione finora

- Seis Sigma-Proyecto Tortilleria LunaDocumento5 pagineSeis Sigma-Proyecto Tortilleria LunaMiguel.67% (3)

- Modelo ScamperDocumento15 pagineModelo ScamperFannyReynoso100% (2)

- Contrato de Trabajo Por Servicios ProfesionalesDocumento4 pagineContrato de Trabajo Por Servicios ProfesionalesJorge McDonald55% (11)

- Modelo de Ensayo - Ciclo de Vida de La Industria y Los ProductosDocumento8 pagineModelo de Ensayo - Ciclo de Vida de La Industria y Los ProductosclaudiaNessuna valutazione finora

- Tarea 7 Control de CalidadDocumento4 pagineTarea 7 Control de CalidadRikermi Arias TorresNessuna valutazione finora

- Fase 2-Hernan DarioDocumento7 pagineFase 2-Hernan DarioGiovanni Hernandez BeltranNessuna valutazione finora

- Bases Feria NavidenaDocumento11 pagineBases Feria Navidenavaitiare mendozaNessuna valutazione finora

- Ciclos Economicos y DesempleoDocumento27 pagineCiclos Economicos y DesempleoFrancoNessuna valutazione finora

- Isocosto PDFDocumento7 pagineIsocosto PDFFede IxénNessuna valutazione finora

- Cuentas Por Cobrar y Provision para Cuentas IncobrablesDocumento6 pagineCuentas Por Cobrar y Provision para Cuentas IncobrablesSTEFFANY LAREZNessuna valutazione finora

- AdministracionDocumento2 pagineAdministracionSuimei Lu50% (2)

- Feria Del Marketing y Publicidad BoliviaDocumento1 paginaFeria Del Marketing y Publicidad BoliviaHugo mirandaNessuna valutazione finora

- ADIVINANZASDocumento7 pagineADIVINANZASValentina Pizarro VieiraNessuna valutazione finora

- Cuestionario - 1ero B42-ContabilidadDocumento2 pagineCuestionario - 1ero B42-ContabilidadLilibeth ReyesNessuna valutazione finora

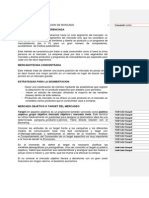

- Metodos de Segmentacion de MercadoDocumento7 pagineMetodos de Segmentacion de MercadoMichael Roberts0% (1)

- Manual Serv ContDocumento85 pagineManual Serv ContErick Quisbert100% (1)

- SEXENIOS de Carlos Salinas y Ernesto ZedilloDocumento9 pagineSEXENIOS de Carlos Salinas y Ernesto ZedilloDana Griselda OrtizNessuna valutazione finora

- APU Mantenimiento VialDocumento18 pagineAPU Mantenimiento VialWilber CastilloNessuna valutazione finora

- Departamentalizacion FuncionalDocumento4 pagineDepartamentalizacion FuncionalHector QuerevaluNessuna valutazione finora

- PMP - Metodos de Seleccion de Un ProyectoDocumento3 paginePMP - Metodos de Seleccion de Un ProyectomarivicastilloNessuna valutazione finora

- Costo EstándarDocumento11 pagineCosto EstándarManuel Pulido100% (1)

- Aspectos Relevantes de Nic y NiifDocumento41 pagineAspectos Relevantes de Nic y NiifMariano BaldomeroNessuna valutazione finora

- Decreto Supremo #2752 - Autorizaciones PreviasDocumento3 pagineDecreto Supremo #2752 - Autorizaciones Previasulises lopezNessuna valutazione finora

- Formacion de CumarinasDocumento4 pagineFormacion de CumarinasJesús David ChávezNessuna valutazione finora

- Problemas Organización de MercadoDocumento2 pagineProblemas Organización de MercadoJeje0% (2)

- Gestión Del TalentoDocumento8 pagineGestión Del TalentoCesar Augusto Florez MejiaNessuna valutazione finora

- Evaluacion Unidad 2 Estrategia CompetitivaDocumento6 pagineEvaluacion Unidad 2 Estrategia CompetitivaNos Art100% (1)