Potrebbero piacerti anche

- Presentado PorDocumento8 paginePresentado PorDauri Enmanuel Jáquez ReynosoNessuna valutazione finora

- Presentacion Ley 10-04Documento14 paginePresentacion Ley 10-04Jhoeli De la Rosa100% (1)

- Tarea 1Documento3 pagineTarea 1CherlynMarmolejosNessuna valutazione finora

- Cuadro Sinóptico Activo y PasivoDocumento1 paginaCuadro Sinóptico Activo y PasivoValeria UrbanoNessuna valutazione finora

- Trabajo FinalDocumento1 paginaTrabajo FinalfjimenezNessuna valutazione finora

- Johan Reyes - Entregable Unidad 3 - Seminario de ContabilidadDocumento3 pagineJohan Reyes - Entregable Unidad 3 - Seminario de ContabilidadCentro Copiado Ciber PrintNessuna valutazione finora

- Examen Final Contabilidad GubernamentalDocumento4 pagineExamen Final Contabilidad GubernamentalPerla MedinaNessuna valutazione finora

- Las Pymes Su Problemática Empresarial en La Provincia de Santo DomingoDocumento6 pagineLas Pymes Su Problemática Empresarial en La Provincia de Santo Domingojamileth meraNessuna valutazione finora

- Rijo-Alejandra - Esquema Sobre Pago de ImpuestosDocumento1 paginaRijo-Alejandra - Esquema Sobre Pago de ImpuestosAlejandra MotaNessuna valutazione finora

- Balance general PYME 2018Documento11 pagineBalance general PYME 2018Coraima ViloriaNessuna valutazione finora

- Trabajo Final Impuesto Sobre La RentaDocumento19 pagineTrabajo Final Impuesto Sobre La Rentagabriela valenzuelaNessuna valutazione finora

- Unidad #3. Recurso 2Documento7 pagineUnidad #3. Recurso 2Emily ZayasNessuna valutazione finora

- Impuesto 2 Tarea5Documento5 pagineImpuesto 2 Tarea5altagracia mendez100% (1)

- Defina Sobre La Unidad 3 de Contabilidad SuperiorDocumento3 pagineDefina Sobre La Unidad 3 de Contabilidad Superiormanuel0% (1)

- Contabilidad IIIDocumento7 pagineContabilidad IIIIngrid Berenice Ramírez Martínez0% (1)

- Contabilidad-ciclo-abril-2021Documento1 paginaContabilidad-ciclo-abril-2021Maridania GilNessuna valutazione finora

- Copia de FI-GCF-009-Formulario Solicitud de Autorización para Emitir Números de Comprobantes Fiscales, Rev. C PDFDocumento1 paginaCopia de FI-GCF-009-Formulario Solicitud de Autorización para Emitir Números de Comprobantes Fiscales, Rev. C PDFScarlet veloz ferreraNessuna valutazione finora

- Práctica Final Contabilidad Computarizada SRLDocumento309 paginePráctica Final Contabilidad Computarizada SRLKatty MartinezNessuna valutazione finora

- Tarea 4 de Finanzas PublicasDocumento6 pagineTarea 4 de Finanzas PublicasivanNessuna valutazione finora

- Edwin Polonia Practica Contabilidad Compu2Documento345 pagineEdwin Polonia Practica Contabilidad Compu2Saireny QuevedoNessuna valutazione finora

- Normas Generales de La DGII para RetencionesDocumento8 pagineNormas Generales de La DGII para RetencionesJulieta MendozaNessuna valutazione finora

- Grupo No. 04 Practica FinalDocumento23 pagineGrupo No. 04 Practica FinalLaury Mariel Ferreras ValdezNessuna valutazione finora

- Desarrollo Del Tema I Regimen FiscalDocumento12 pagineDesarrollo Del Tema I Regimen FiscalDaniel Matias Nuñez100% (1)

- Contabilidad de transacciones en moneda extranjeraDocumento7 pagineContabilidad de transacciones en moneda extranjeraYanet PujolsNessuna valutazione finora

- Folleto Finanzas PúblicasDocumento25 pagineFolleto Finanzas PúblicasDon TartabullNessuna valutazione finora

- Tarea Control de LecturaDocumento9 pagineTarea Control de LecturaFrancisco Javier Lora MarreroNessuna valutazione finora

- Pasos A Seguir en La Preparacion de La Conciliacion BancariaDocumento5 paginePasos A Seguir en La Preparacion de La Conciliacion BancariaMaria Lidia Pineda AcevedoNessuna valutazione finora

- Examen Final, Desarrollo de UnidadesDocumento26 pagineExamen Final, Desarrollo de UnidadesAna Kary RodriguezNessuna valutazione finora

- El Formulario 606Documento1 paginaEl Formulario 606virginiaNessuna valutazione finora

- Resumen de Libros PresupuestoDocumento32 pagineResumen de Libros PresupuestoAlberto Mario Palacio Salas100% (1)

- Unidad 1-Fase 1 - 110006 - 3Documento8 pagineUnidad 1-Fase 1 - 110006 - 3ivon eliana guzmanNessuna valutazione finora

- Finanzas Públicas - Tarea Unidad IiDocumento3 pagineFinanzas Públicas - Tarea Unidad IiCindy VillamarNessuna valutazione finora

- Practica Ciclo Contable Empresa Comercial 1Documento8 paginePractica Ciclo Contable Empresa Comercial 1Angel YarielNessuna valutazione finora

- Glosario de términos de ingresos públicosDocumento7 pagineGlosario de términos de ingresos públicosFanny de los SantosNessuna valutazione finora

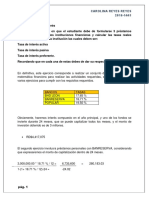

- Reyes Carolina Calculo de TasasDocumento2 pagineReyes Carolina Calculo de TasasDamaris Poche100% (1)

- Trabajo Final Auditoria IiDocumento13 pagineTrabajo Final Auditoria IiyuberlyNessuna valutazione finora

- Final GubernamentalDocumento14 pagineFinal GubernamentalJulio Mendez100% (1)

- Trabajo Final OP DiplomadoDocumento5 pagineTrabajo Final OP Diplomadomarecla gomezNessuna valutazione finora

- El Sistema Nacional de Control Interno - Unidad 5Documento3 pagineEl Sistema Nacional de Control Interno - Unidad 5Alejandra MotaNessuna valutazione finora

- Tarea 4.1 Cont Superior 1Documento7 pagineTarea 4.1 Cont Superior 1Nicol LoraNessuna valutazione finora

- Contabilidad Ii Primer ParcialDocumento7 pagineContabilidad Ii Primer ParcialMariel PeraltaNessuna valutazione finora

- Analizar El Crédito PúblicoDocumento5 pagineAnalizar El Crédito PúblicoFanny de los SantosNessuna valutazione finora

- Trabajo Final Camara de CuentasDocumento28 pagineTrabajo Final Camara de Cuentasglorye0150% (2)

- Contabilidad empresarial UAPADocumento13 pagineContabilidad empresarial UAPAfjimenezNessuna valutazione finora

- Costos de energía semivariables en empresa manufactureraDocumento1 paginaCostos de energía semivariables en empresa manufactureraANessuna valutazione finora

- Examen Final de Contabilidad IiiDocumento2 pagineExamen Final de Contabilidad IiiJorge LuisNessuna valutazione finora

- Tarea 6 de Cont GubernamentalDocumento8 pagineTarea 6 de Cont GubernamentalraulinaNessuna valutazione finora

- Plan General de ContabilidadDocumento2 paginePlan General de ContabilidadEliam MéndezNessuna valutazione finora

- GUIADocumento44 pagineGUIAphillipsyNessuna valutazione finora

- Tarea 3 Seminario de ContabilidadDocumento8 pagineTarea 3 Seminario de ContabilidadFranyely Batista ColonNessuna valutazione finora

- ErnieDocumento321 pagineErnieErnie RojasNessuna valutazione finora

- UAPA Contabilidad Superior IDocumento21 pagineUAPA Contabilidad Superior IyelinetNessuna valutazione finora

- Unidad 3 Seminario de ContabilidadDocumento2 pagineUnidad 3 Seminario de ContabilidadLuis RiveraNessuna valutazione finora

- Trabajo Final Etica ProfesionalDocumento12 pagineTrabajo Final Etica ProfesionalKaren HernandezNessuna valutazione finora

- Contabilidad 6Documento13 pagineContabilidad 6CharisiNessuna valutazione finora

- Tarea 6 Cont GerencialDocumento6 pagineTarea 6 Cont GerencialFloribel NuñezNessuna valutazione finora

- Comprobantes fiscales y envío de datosDocumento72 pagineComprobantes fiscales y envío de datosEdduyn De la CruzNessuna valutazione finora

- Guia Comprobantes FiscalesDocumento8 pagineGuia Comprobantes Fiscalesgiscard_perez255950% (2)

- 21 Guia Comprobantes FiscalesDocumento8 pagine21 Guia Comprobantes FiscalesEdileniaMateoQuezadaNessuna valutazione finora

- Comprobantes FiscalesDocumento6 pagineComprobantes FiscalesGabriel De Jesús SandovalNessuna valutazione finora

- Que Gravan Los ImpuestosDocumento4 pagineQue Gravan Los Impuestoselpoeta06Nessuna valutazione finora

- Modelo de Politica Fiscal en Republica DominicanaDocumento1 paginaModelo de Politica Fiscal en Republica Dominicanaelpoeta06Nessuna valutazione finora

- Modelo de Políticas Fiscales en La República DominicanaDocumento15 pagineModelo de Políticas Fiscales en La República DominicanareyesNessuna valutazione finora

- Contabilidad BásicaDocumento7 pagineContabilidad Básicaelpoeta06Nessuna valutazione finora

- CATALOGO CUENTASDocumento6 pagineCATALOGO CUENTASelpoeta06Nessuna valutazione finora

- MORADocumento1 paginaMORAelpoeta06Nessuna valutazione finora

- Guia B. para El Registro en El Diario GralDocumento1 paginaGuia B. para El Registro en El Diario Gralelpoeta06Nessuna valutazione finora

- Unidad 4 - Actividad 1Documento1 paginaUnidad 4 - Actividad 1elpoeta06Nessuna valutazione finora

- Metodologia Del Estudio de SistemasDocumento9 pagineMetodologia Del Estudio de Sistemaselpoeta06Nessuna valutazione finora

- Tecnicas de FlujoGramaDocumento6 pagineTecnicas de FlujoGramaelpoeta06Nessuna valutazione finora

- Tecnicas de FlujoGramaDocumento6 pagineTecnicas de FlujoGramaelpoeta06Nessuna valutazione finora

- Presupuesto Empresarial IIDocumento7 paginePresupuesto Empresarial IIelpoeta06Nessuna valutazione finora

- Practica Del Profesor Presupuesto 2Documento9 paginePractica Del Profesor Presupuesto 2elpoeta06Nessuna valutazione finora

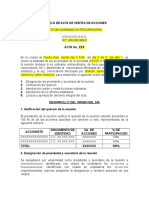

- ActaVentaAccionesDocumento3 pagineActaVentaAccionesJorge Oviedo83% (12)

- Sesión 7 Tratado de AncónDocumento5 pagineSesión 7 Tratado de AncónFELIXCC0% (1)

- R-14!25!2 Resolucion y Formulario Regla120Documento7 pagineR-14!25!2 Resolucion y Formulario Regla120Jose A. MartiNessuna valutazione finora

- Ley Notarial - LN Ecuador 2018Documento11 pagineLey Notarial - LN Ecuador 2018Susana Rivera AlcivarNessuna valutazione finora

- Foro Actividad 1Documento2 pagineForo Actividad 1LilianaVergaraHernándezNessuna valutazione finora

- PC-HC Improcedente1Documento6 paginePC-HC Improcedente1Karem BarbozaNessuna valutazione finora

- Cuadro de Modificaciones de La Constitucion Politica Del Peru de 1993Documento8 pagineCuadro de Modificaciones de La Constitucion Politica Del Peru de 1993JoseEdsonMontesVargasNessuna valutazione finora

- Hge3 U5 Sesion 01Documento8 pagineHge3 U5 Sesion 01Anonymous YKVN5v50% (2)

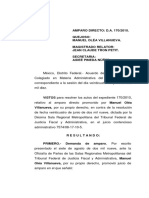

- Amparo Directo: Omisión de la autoridad fiscalDocumento25 pagineAmparo Directo: Omisión de la autoridad fiscalAlexis NajeraNessuna valutazione finora

- Ensayo Politicas Publicas EducaciónDocumento14 pagineEnsayo Politicas Publicas EducaciónManffred Kuschel MancillaNessuna valutazione finora

- Trabajo Derecho Al ConsumidorDocumento10 pagineTrabajo Derecho Al ConsumidormireantonellaNessuna valutazione finora

- Actividad 1 Competencias Ciudadanas en La Seguridad VialDocumento9 pagineActividad 1 Competencias Ciudadanas en La Seguridad VialJorge Mendez100% (1)

- Del Ius Romano A Los Derechos Human Os en La Convencion AmericanaDocumento30 pagineDel Ius Romano A Los Derechos Human Os en La Convencion AmericanaEva SosaNessuna valutazione finora

- Tríptico: Cómo Legalizar La Internación A Bolivia de Bienes de Los MigrantesDocumento2 pagineTríptico: Cómo Legalizar La Internación A Bolivia de Bienes de Los MigrantesMinisterio de Economía y Finanzas Públicas de BoliviaNessuna valutazione finora

- Historia de La Revolución Hispano-Americana. T.ii (1830)Documento605 pagineHistoria de La Revolución Hispano-Americana. T.ii (1830)BibliomaniachilenaNessuna valutazione finora

- Abandono en Actividades HidroDocumento14 pagineAbandono en Actividades HidroLidiaNessuna valutazione finora

- PASES de LEY Legalización de Documentos GuatemalaDocumento1 paginaPASES de LEY Legalización de Documentos GuatemalaArmando Samayoa100% (1)

- Indias Orientales NeerlandesasDocumento2 pagineIndias Orientales NeerlandesasRoberto BallesterosNessuna valutazione finora

- Resolución DIAN Decreto 1818Documento4 pagineResolución DIAN Decreto 1818Deiby LealNessuna valutazione finora

- Antologia Personajes HistoricosDocumento17 pagineAntologia Personajes Historicossusana oteroNessuna valutazione finora

- El Hijo Del Irlandés. TeatroDocumento33 pagineEl Hijo Del Irlandés. TeatroBibliomaniachilenaNessuna valutazione finora

- Contraloría DelegadaDocumento2 pagineContraloría DelegadaSemanaNessuna valutazione finora

- GustavoDocumento1 paginaGustavoAmour DossouNessuna valutazione finora

- Torres Gemelas - 11 Sep - AutoatentadoDocumento17 pagineTorres Gemelas - 11 Sep - AutoatentadoNuezMorenoNessuna valutazione finora

- Interposición de Excepción de ImpersoneríaDocumento2 pagineInterposición de Excepción de ImpersoneríaBb Bb100% (1)

- Obtiene ResolucionDocumento18 pagineObtiene ResolucionMary Ramírez moralesNessuna valutazione finora

- La Posesión PDFDocumento5 pagineLa Posesión PDFGarcia HenrriNessuna valutazione finora

- Directorio de atención infantilDocumento48 pagineDirectorio de atención infantilDavid EcheverryNessuna valutazione finora

- Tarjeta de Filiación Semoviente 2023Documento2 pagineTarjeta de Filiación Semoviente 2023Milena RodriguezNessuna valutazione finora

- Elección supervisor SST Rimer Perú minera BarrickDocumento2 pagineElección supervisor SST Rimer Perú minera BarrickJunior PC100% (2)