Potrebbero piacerti anche

- Act#2 IcaDocumento4 pagineAct#2 IcaCasabantes DenikaNessuna valutazione finora

- Act#6 GMJLDocumento4 pagineAct#6 GMJLCasabantes DenikaNessuna valutazione finora

- Act#9 VLRMDocumento10 pagineAct#9 VLRMCasabantes DenikaNessuna valutazione finora

- Act#9 GarlDocumento5 pagineAct#9 GarlCasabantes DenikaNessuna valutazione finora

- Act#3 TMGDocumento4 pagineAct#3 TMGCasabantes DenikaNessuna valutazione finora

- Act#5 TMGDocumento3 pagineAct#5 TMGCasabantes DenikaNessuna valutazione finora

- Sistema de administración y control estratégico - Unidad 4 Actividad 7Documento3 pagineSistema de administración y control estratégico - Unidad 4 Actividad 7Casabantes Denika100% (1)

- Act#6 IcaDocumento2 pagineAct#6 IcaCasabantes Denika0% (1)

- Act#9 GMJLDocumento3 pagineAct#9 GMJLCasabantes DenikaNessuna valutazione finora

- #9 GarlDocumento14 pagine#9 GarlCasabantes DenikaNessuna valutazione finora

- Act#6 TagDocumento4 pagineAct#6 TagCasabantes Denika100% (1)

- Act#2 GarlDocumento4 pagineAct#2 GarlCasabantes DenikaNessuna valutazione finora

- Act#5 IcaDocumento6 pagineAct#5 IcaCasabantes DenikaNessuna valutazione finora

- Act#5 GarlDocumento6 pagineAct#5 GarlCasabantes DenikaNessuna valutazione finora

- Licenciatura en Administración de EmpresasDocumento4 pagineLicenciatura en Administración de EmpresasCasabantes DenikaNessuna valutazione finora

- Act#5 IcaDocumento6 pagineAct#5 IcaCasabantes DenikaNessuna valutazione finora

- Impacto financiero de decisiones inadecuadasDocumento3 pagineImpacto financiero de decisiones inadecuadasCasabantes DenikaNessuna valutazione finora

- Act#5 GMJLDocumento3 pagineAct#5 GMJLCasabantes DenikaNessuna valutazione finora

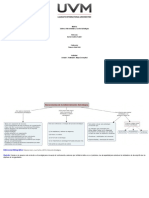

- MapaConceptualImpuestosDocumento3 pagineMapaConceptualImpuestosCasabantes DenikaNessuna valutazione finora

- A2 TagDocumento6 pagineA2 TagCasabantes DenikaNessuna valutazione finora

- A#1 TMGDocumento3 pagineA#1 TMGCasabantes DenikaNessuna valutazione finora

- Informe Tramites CONATELDocumento12 pagineInforme Tramites CONATELEduardoFerreraNessuna valutazione finora

- Las Funciones Sociales Del DerechoDocumento6 pagineLas Funciones Sociales Del Derechowilliamjesus4Nessuna valutazione finora

- 1ra Quincena Abril C&E 2016Documento81 pagine1ra Quincena Abril C&E 2016AnaEstherGomezYanapaNessuna valutazione finora

- Apunte Derecho Civil II BienesDocumento236 pagineApunte Derecho Civil II BienesFranciscaSilvaMancillaNessuna valutazione finora

- Cartilla Laboral Rama Judicial PDFDocumento58 pagineCartilla Laboral Rama Judicial PDFjesus lopezNessuna valutazione finora

- ExtradiciónDocumento5 pagineExtradiciónNicole Salinas MtzNessuna valutazione finora

- Acredita Embargo Reistro AutomotorDocumento6 pagineAcredita Embargo Reistro Automotorpipilucero1973Nessuna valutazione finora

- Procedimiento Maltrato y Acoso DifrolDocumento24 pagineProcedimiento Maltrato y Acoso DifrolCarolina CárcamoNessuna valutazione finora

- Actualizacion de Negocios Establecimientos - Nuevo Establecimiento o Direccion Comercial PDFDocumento1 paginaActualizacion de Negocios Establecimientos - Nuevo Establecimiento o Direccion Comercial PDFJose Manuel Gomez SeijasNessuna valutazione finora

- Ensayo OcupacionDocumento4 pagineEnsayo OcupacionAngela Rodriguez MolinaNessuna valutazione finora

- RECORVERSION MONETARIA (Coronado)Documento6 pagineRECORVERSION MONETARIA (Coronado)orlandoyolyNessuna valutazione finora

- Comentario Nulidad Estelionato ACDocumento24 pagineComentario Nulidad Estelionato ACMarcoNessuna valutazione finora

- Conforme A La Jurisprudencia ExpXDocumento2 pagineConforme A La Jurisprudencia ExpXRodrigo GamezNessuna valutazione finora

- Contrato de HospedajeDocumento32 pagineContrato de HospedajeJose Vílchez Valverde100% (3)

- 2-Osinergmin-022-2021-OS-CD-Contratos de SuministroDocumento6 pagine2-Osinergmin-022-2021-OS-CD-Contratos de SuministroErnan ConisllaNessuna valutazione finora

- Evaluación Final de Derecho Disciplinario PDFDocumento6 pagineEvaluación Final de Derecho Disciplinario PDFGamaliel MuñozNessuna valutazione finora

- Actividad 1 Taller Reconociendo El Reglamento Aprendiz SenaDocumento3 pagineActividad 1 Taller Reconociendo El Reglamento Aprendiz Senaedward madrid67% (3)

- Condicion de No Hallado No HabidoDocumento7 pagineCondicion de No Hallado No HabidoJulio SernaNessuna valutazione finora

- Auto 2Documento9 pagineAuto 2EUSEBIA MALLQUI HUERTANessuna valutazione finora

- Modelo Acta Fiscal para El Ambito MunicipalDocumento2 pagineModelo Acta Fiscal para El Ambito MunicipalRigoberto67% (3)

- Compra VentaDocumento2 pagineCompra VentamarioNessuna valutazione finora

- DDJJ Sergio BergmanDocumento5 pagineDDJJ Sergio BergmanGonzalo Prado100% (1)

- Resolución Tribunal Fiscal 191-7-2010Documento1 paginaResolución Tribunal Fiscal 191-7-2010Fernando Hurtado ValdiviaNessuna valutazione finora

- Estacion de Servicio LizamarDocumento2 pagineEstacion de Servicio LizamarCarlos Humberto Sierra CarrasquillaNessuna valutazione finora

- Ilícitos tributarios en Bolivia: análisis de su marco histórico, teórico y legalDocumento24 pagineIlícitos tributarios en Bolivia: análisis de su marco histórico, teórico y legalHelen EylinNessuna valutazione finora

- 1 PDFDocumento5 pagine1 PDFFidel Francisco Quispe HinostrozaNessuna valutazione finora

- Derecho Administrativo y Sus Procedimientos Cap 5Documento30 pagineDerecho Administrativo y Sus Procedimientos Cap 5Kelvin Arturo De La Cruz RodriguezNessuna valutazione finora

- Tema 4Documento4 pagineTema 4Magdali PerezNessuna valutazione finora

- Analisis JurisprudencialDocumento7 pagineAnalisis JurisprudencialAlexis ValorNessuna valutazione finora

- La jornada laboral y sus beneficiosDocumento39 pagineLa jornada laboral y sus beneficiosKaren OlorteguiNessuna valutazione finora