Potrebbero piacerti anche

- Papeles de Trabajo Inventarios Comercial Telcomiv, S.A PDFDocumento12 paginePapeles de Trabajo Inventarios Comercial Telcomiv, S.A PDFWilson AlexisNessuna valutazione finora

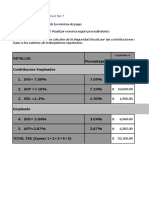

- Plantilla Actividades 1 y 2 Modulo 7 Nomina de Pago TSS y ISR JOHANNA MOTADocumento10 paginePlantilla Actividades 1 y 2 Modulo 7 Nomina de Pago TSS y ISR JOHANNA MOTAJohanna Mota100% (7)

- Nia 230 PDFDocumento39 pagineNia 230 PDFJose RamirezNessuna valutazione finora

- Plan de cuentas para sistemas contables 2019Da EverandPlan de cuentas para sistemas contables 2019Nessuna valutazione finora

- Balance LaiveDocumento2 pagineBalance Laivecarlos6_259Nessuna valutazione finora

- Plan General EmpresarialDocumento13 paginePlan General EmpresarialLucero LizethNessuna valutazione finora

- Plantilla Calculo Prestaciones Laborales Modulo 7 JOHANNA MOTADocumento7 paginePlantilla Calculo Prestaciones Laborales Modulo 7 JOHANNA MOTAJohanna MotaNessuna valutazione finora

- Plantilla Calculo Prestaciones Laborales Modulo 7 JOHANNA MOTADocumento7 paginePlantilla Calculo Prestaciones Laborales Modulo 7 JOHANNA MOTAJohanna MotaNessuna valutazione finora

- Plantilla Actividad 2 Modulo No.8 Estados Financieros - JocelynAlexandreDocumento11 paginePlantilla Actividad 2 Modulo No.8 Estados Financieros - JocelynAlexandreJocelyn Alexandre100% (9)

- Aceptacion DL Cliente Auditoria HoyDocumento4 pagineAceptacion DL Cliente Auditoria HoyNATALIA SERRANO LÓPEZ100% (1)

- Cont 2 Tarea 5Documento11 pagineCont 2 Tarea 5Johanna MotaNessuna valutazione finora

- Modelo B Propuesta de Servicios 2019Documento12 pagineModelo B Propuesta de Servicios 2019David OrtizNessuna valutazione finora

- Actividad 7Documento19 pagineActividad 7Yasbleydis Leal PicoNessuna valutazione finora

- Plantilla Actividad 1 Modulo No.8 Asientos AjustesDocumento15 paginePlantilla Actividad 1 Modulo No.8 Asientos AjustesJohanna Mota80% (5)

- Éxito del Banco Santander en Honduras gracias a su visión de expansiónDocumento3 pagineÉxito del Banco Santander en Honduras gracias a su visión de expansiónEdwin Ernesto Hernandez Chinchilla100% (2)

- Papeles de Trabajo IndiceDocumento8 paginePapeles de Trabajo IndiceronaldenriqueNessuna valutazione finora

- 8 Planillas Sumaria y Analiticas 2016Documento25 pagine8 Planillas Sumaria y Analiticas 2016claudia solerNessuna valutazione finora

- PPT-Seminario Auditoria Financiera (F.pinto)Documento187 paginePPT-Seminario Auditoria Financiera (F.pinto)SenSu Roman100% (1)

- Planeacion - NIA 300Documento19 paginePlaneacion - NIA 300Fernandez De Olivera YennyNessuna valutazione finora

- Calculo Prestaciones Laborales PDFDocumento2 pagineCalculo Prestaciones Laborales PDFJohanna MotaNessuna valutazione finora

- Guia Papeles de TrabajoDocumento21 pagineGuia Papeles de TrabajoVilma Silva SNessuna valutazione finora

- Relacion de Los Papeles de Trabajo Con Las Tecnicas y ProcedimientosDocumento5 pagineRelacion de Los Papeles de Trabajo Con Las Tecnicas y ProcedimientosRodricuNessuna valutazione finora

- Normas de AtestaciónDocumento7 pagineNormas de AtestaciónMelina Aída Shuan DueñasNessuna valutazione finora

- Pasivo No CorrienteDocumento59 paginePasivo No CorrienteLeonardo Medina Dueñas0% (1)

- Marcas de Auditoria y Papeles de TrabajoDocumento15 pagineMarcas de Auditoria y Papeles de TrabajoVladimir Alarcon Ramos100% (2)

- Guia Procedimientos Sustantivos para Propiedad, Planta y Equipo Word PDFDocumento25 pagineGuia Procedimientos Sustantivos para Propiedad, Planta y Equipo Word PDFArbey GuerraNessuna valutazione finora

- Memo de PlanificaciónDocumento5 pagineMemo de PlanificaciónAnonymous 1pF8M5HpNessuna valutazione finora

- Trabajo Nia 315Documento12 pagineTrabajo Nia 315Zamir Brunner DasilvaNessuna valutazione finora

- Auditoría financiera de cuentas por cobrarDocumento1 paginaAuditoría financiera de cuentas por cobrarHelen Gonzales michelNessuna valutazione finora

- Auditoría financiera cuentas por cobrar 2021Documento13 pagineAuditoría financiera cuentas por cobrar 2021azucenaNessuna valutazione finora

- Alcance de NIA 300Documento1 paginaAlcance de NIA 300Bryan Lazo SalazarNessuna valutazione finora

- Ejercicio # 1 - Activo FijoDocumento1 paginaEjercicio # 1 - Activo FijoPatricia Mamani ChoqueNessuna valutazione finora

- C3 - Tesis Evidencia de Auditoría PDFDocumento443 pagineC3 - Tesis Evidencia de Auditoría PDFCarlos MijangosNessuna valutazione finora

- Análisis y Recomendaciones Caja y BancosDocumento10 pagineAnálisis y Recomendaciones Caja y BancosDenis LeivaNessuna valutazione finora

- A-6 Programa DisponibleDocumento2 pagineA-6 Programa DisponibleAldoNessuna valutazione finora

- Tema 2 ForenseDocumento24 pagineTema 2 ForenseSandy YauinNessuna valutazione finora

- Circulacion en AuditoriaDocumento3 pagineCirculacion en AuditoriaMonic PmmNessuna valutazione finora

- Normas Internacionales de Trabajos para Atestiguar Nta 3000Documento3 pagineNormas Internacionales de Trabajos para Atestiguar Nta 3000Daniel TrujilloNessuna valutazione finora

- Memoramdum de Planificacion MpaDocumento9 pagineMemoramdum de Planificacion MpaBladimir PereiraNessuna valutazione finora

- In IcialDocumento20 pagineIn IcialCesyl Romero MaitaNessuna valutazione finora

- 00 Memorando de PlanificaciónDocumento14 pagine00 Memorando de PlanificaciónPame ScNessuna valutazione finora

- Auditoria Operativa MpaDocumento26 pagineAuditoria Operativa MpaSandy YauinNessuna valutazione finora

- Materialidad y MuestreoDocumento16 pagineMaterialidad y MuestreoVanesa TapiaNessuna valutazione finora

- Sas 19Documento7 pagineSas 19Sofía FonsecaNessuna valutazione finora

- Planificación de auditoría para Servicios Eléctricos Potosí SEPSA S.ADocumento25 paginePlanificación de auditoría para Servicios Eléctricos Potosí SEPSA S.ARodrigo RamosNessuna valutazione finora

- Referenciación y Archivo de Papeles de TrabajoDocumento3 pagineReferenciación y Archivo de Papeles de Trabajolija100% (1)

- MPA de MATTEL S.A. 2014-39Documento21 pagineMPA de MATTEL S.A. 2014-39Raúl PuriNessuna valutazione finora

- Empresa en Funcionamiento Nia 570Documento4 pagineEmpresa en Funcionamiento Nia 570Josue EliasNessuna valutazione finora

- Resumen Fas 117 Estados Financieros de Organizaciones Sin Fines de LucroDocumento10 pagineResumen Fas 117 Estados Financieros de Organizaciones Sin Fines de LucroVanessa Amparo Lecona AguilarNessuna valutazione finora

- Trabajo N 4 Simulacion Pruebas de AuditoríaDocumento6 pagineTrabajo N 4 Simulacion Pruebas de AuditoríaJudith RubinNessuna valutazione finora

- Nia 501-520Documento13 pagineNia 501-520Jeison HernanadezNessuna valutazione finora

- Auditoría financiera de la Universidad El Pacífico 2009Documento4 pagineAuditoría financiera de la Universidad El Pacífico 2009Yeisson CruzNessuna valutazione finora

- Tema IV Auditoria Basada en RiesgosDocumento4 pagineTema IV Auditoria Basada en RiesgosKaren Tapia100% (1)

- Estado Plurinacional de Bolivia - Decreto Supremo 24050Documento16 pagineEstado Plurinacional de Bolivia - Decreto Supremo 24050gabriela ruizNessuna valutazione finora

- Erika FormatosDocumento4 pagineErika FormatosJefferson Wladimir Quinatoa EstradaNessuna valutazione finora

- Enfoque Al Analisis Del Diceño de Auditoria Sayco Guber 2Documento20 pagineEnfoque Al Analisis Del Diceño de Auditoria Sayco Guber 2David100% (2)

- Presupuesto MPADocumento1 paginaPresupuesto MPAJuan Manuel RodriguezNessuna valutazione finora

- Planillas de EvidenciasDocumento3 paginePlanillas de EvidenciasAngie ValentinaNessuna valutazione finora

- Auditoría Cofasa Pasivo y PatrimonioDocumento4 pagineAuditoría Cofasa Pasivo y PatrimonioDayrenPerozoNessuna valutazione finora

- Auditoria - Resumen - 2018 - GalloDocumento38 pagineAuditoria - Resumen - 2018 - GalloNatalia AcostaNessuna valutazione finora

- Programa de Auditoria-Procolor 2013Documento15 paginePrograma de Auditoria-Procolor 2013Enya NascaNessuna valutazione finora

- 7 Auditoría de Bienes de CambioDocumento14 pagine7 Auditoría de Bienes de CambioRM RomerNessuna valutazione finora

- Plan de Auditoria Cuentas Por CobrarDocumento2 paginePlan de Auditoria Cuentas Por CobrarKarloz Velasquez HerzeleidNessuna valutazione finora

- Activos de Larga DuraciónDocumento3 pagineActivos de Larga DuraciónLuis Alfredo Lagunez MedinaNessuna valutazione finora

- Evolucion Del PatrimonioDocumento6 pagineEvolucion Del PatrimonioMoises PacaraNessuna valutazione finora

- Informe hallazgos cuentas por pagarDocumento10 pagineInforme hallazgos cuentas por pagarGustavo GomezNessuna valutazione finora

- Grupo 8 Evidencia de AuditoriaDocumento22 pagineGrupo 8 Evidencia de AuditoriaRubén Dario Cano100% (2)

- Normas Grupo Nia 300-400Documento21 pagineNormas Grupo Nia 300-400Juliana GamezNessuna valutazione finora

- Atributos Del Hallazgo PDFDocumento9 pagineAtributos Del Hallazgo PDFRuben Casas PerezNessuna valutazione finora

- MemorandumDocumento17 pagineMemorandumAlberto CruzNessuna valutazione finora

- DA Indice y Guia de Papeles Trabajo Efectivo y EquivDocumento13 pagineDA Indice y Guia de Papeles Trabajo Efectivo y EquivLaura LargoNessuna valutazione finora

- Practica1 Braulio SotoDocumento2 paginePractica1 Braulio SotoJohanna MotaNessuna valutazione finora

- Practica2 Braulio SotoDocumento1 paginaPractica2 Braulio SotoJohanna MotaNessuna valutazione finora

- Trabajo Modelo de Presupuesto EmpresarialDocumento27 pagineTrabajo Modelo de Presupuesto EmpresarialJohanna MotaNessuna valutazione finora

- Proyecto Grupo#8Documento36 pagineProyecto Grupo#8Johanna MotaNessuna valutazione finora

- Proyecto Final de Presupuesto Empresarial - G11Documento40 pagineProyecto Final de Presupuesto Empresarial - G11Johanna MotaNessuna valutazione finora

- Practica3 Braulio SotoDocumento2 paginePractica3 Braulio SotoJohanna MotaNessuna valutazione finora

- Practica 1 Monografico de ContabilidadDocumento1 paginaPractica 1 Monografico de ContabilidadJohanna MotaNessuna valutazione finora

- Proyecto Modificado1Documento27 pagineProyecto Modificado1Johanna MotaNessuna valutazione finora

- Trabajo Modelo de Presupuesto EmpresarialDocumento27 pagineTrabajo Modelo de Presupuesto EmpresarialJohanna MotaNessuna valutazione finora

- Proyeccion ExpoDocumento28 pagineProyeccion ExpoJohanna MotaNessuna valutazione finora

- Proyecto Final de Presupuesto Empresarial - G11Documento40 pagineProyecto Final de Presupuesto Empresarial - G11Johanna MotaNessuna valutazione finora

- Presentacion Equipo2Documento39 paginePresentacion Equipo2Johanna MotaNessuna valutazione finora

- Presupuesto Grupo 7Documento31 paginePresupuesto Grupo 7Johanna MotaNessuna valutazione finora

- Nuevo Caribbean Artesanales (Autoguardado) UltimoDocumento47 pagineNuevo Caribbean Artesanales (Autoguardado) UltimoJohanna MotaNessuna valutazione finora

- Presupuesto Grupo 9Documento34 paginePresupuesto Grupo 9Johanna MotaNessuna valutazione finora

- Grupo No. 1Documento33 pagineGrupo No. 1Johanna MotaNessuna valutazione finora

- Grupo No. 1Documento33 pagineGrupo No. 1Johanna MotaNessuna valutazione finora

- Expo. de Presupuesto Empresarial Grupo No.3Documento31 pagineExpo. de Presupuesto Empresarial Grupo No.3Johanna MotaNessuna valutazione finora

- Grupo 2 de Presupuesto 2020-01Documento40 pagineGrupo 2 de Presupuesto 2020-01Johanna MotaNessuna valutazione finora

- Ejercicio 2 Unidad 2 Prestaciones LaboralesDocumento2 pagineEjercicio 2 Unidad 2 Prestaciones LaboralesMariany Gil50% (4)

- Expo. de Presupuesto Empresarial Grupo No.3Documento31 pagineExpo. de Presupuesto Empresarial Grupo No.3Johanna MotaNessuna valutazione finora

- Instructivo Calculo TSS e ISR Asalariado 2019Documento15 pagineInstructivo Calculo TSS e ISR Asalariado 2019Johanna MotaNessuna valutazione finora

- Catalogo de CuentasDocumento3 pagineCatalogo de CuentasBrenda NuñezNessuna valutazione finora

- Cultivos alternativos generadores de emprendimientosDocumento15 pagineCultivos alternativos generadores de emprendimientosAlex moises Quispe allpasNessuna valutazione finora

- Quiz 1 Act 5 Matematicas FinancierasDocumento7 pagineQuiz 1 Act 5 Matematicas FinancierasJose Ricardo Mina Arias100% (1)

- Teoria Del Cargo y Del AbonoDocumento17 pagineTeoria Del Cargo y Del AbonoMiguel cequea Cequea alfonzoNessuna valutazione finora

- EL CONTRATO DE LEASING: DEFINICIÓN, CARACTERÍSTICAS Y TIPOSDocumento20 pagineEL CONTRATO DE LEASING: DEFINICIÓN, CARACTERÍSTICAS Y TIPOSElber Luis Laureano AldanaNessuna valutazione finora

- Mudulo Matem Financiera II VNDocumento54 pagineMudulo Matem Financiera II VNRoberthRodríguezNessuna valutazione finora

- Parcial - Escenario 4 - Primer Bloque-Teorico-Practico - Virtual - Gerencia Financiera - (Grupo b16)Documento7 pagineParcial - Escenario 4 - Primer Bloque-Teorico-Practico - Virtual - Gerencia Financiera - (Grupo b16)Fabian Andres Herrera NiñoNessuna valutazione finora

- Perfil de cargo auxiliar contableDocumento2 paginePerfil de cargo auxiliar contablealejandro rodriguezNessuna valutazione finora

- Plantilla Proyecto de Trabajo de InvestigaciónDocumento22 paginePlantilla Proyecto de Trabajo de InvestigaciónKhalil KetzaliNessuna valutazione finora

- Indicadores de RentabilidadDocumento1 paginaIndicadores de RentabilidadHoracio SanchezNessuna valutazione finora

- NC 1 MonografiaDocumento13 pagineNC 1 MonografiabrichmanNessuna valutazione finora

- 2262 Fundamentos de Finanzas CP1 CibertecDocumento11 pagine2262 Fundamentos de Finanzas CP1 CibertecGhersi Contreras100% (1)

- 253 T 20140020Documento229 pagine253 T 20140020Yuyu MelendezNessuna valutazione finora

- El Sistema MonetarioDocumento26 pagineEl Sistema MonetarioSasha GarValNessuna valutazione finora

- Manual de Inversiones para PrincipiantesDocumento21 pagineManual de Inversiones para Principiantesmancaca462Nessuna valutazione finora

- Plan contable general para empresasDocumento432 paginePlan contable general para empresasruben hinostrozaNessuna valutazione finora

- Instituto Ecuatoriano de Seguridad SocialDocumento1 paginaInstituto Ecuatoriano de Seguridad SocialKaryto AnangonoNessuna valutazione finora

- Finanzas personales y mercados de fondos prestablesDocumento5 pagineFinanzas personales y mercados de fondos prestablesJuan Rivera AlcantaraNessuna valutazione finora

- Las Operaciones en El Mercado de Cambios y El Balance CambiarioDocumento21 pagineLas Operaciones en El Mercado de Cambios y El Balance CambiarioEdu Lalo MejiasNessuna valutazione finora

- Contabilidad Inicial Ejemplos ASIENTOS DE DIARIODocumento5 pagineContabilidad Inicial Ejemplos ASIENTOS DE DIARIOSamuel Gonzalez IINessuna valutazione finora

- Las Economías EmergentesDocumento19 pagineLas Economías Emergentescarlos rojas ramosNessuna valutazione finora

- 07.02 Practica para Hacer FacturasDocumento1 pagina07.02 Practica para Hacer FacturasLeydi Maricielo ICNessuna valutazione finora

- Contrato de PréstamoDocumento2 pagineContrato de PréstamojsolanojerezNessuna valutazione finora

- Comercio InternacionalDocumento51 pagineComercio InternacionalErick SalvadorNessuna valutazione finora

- Descuento ActualizaciónDocumento9 pagineDescuento ActualizaciónJuan Karlos Esposo Vela50% (2)

- Lección 2. Análisis FinancieroDocumento52 pagineLección 2. Análisis FinancieroJennifer AlvarezNessuna valutazione finora

- Ifrs 15Documento2 pagineIfrs 15Diana EspinoNessuna valutazione finora