Potrebbero piacerti anche

- CASOS NillDocumento6 pagineCASOS NillNilson HornaNessuna valutazione finora

- ACTIVIDADDocumento5 pagineACTIVIDADKlinton M. Rojas VelasquezNessuna valutazione finora

- Organigrama rentabilidad empresa ventas efectivoDocumento4 pagineOrganigrama rentabilidad empresa ventas efectivonelsy sp100% (1)

- Ingeniería Económica y Finanzas Practica NDocumento7 pagineIngeniería Económica y Finanzas Practica NJairo Solano Rodriguez ArgomedoNessuna valutazione finora

- PROYECTO CHOCOLATE S/18Documento19 paginePROYECTO CHOCOLATE S/18Anabel Victoria Mallqui BerrocalNessuna valutazione finora

- Monografía-Avance Nº8-EQUIPO 6Documento13 pagineMonografía-Avance Nº8-EQUIPO 6JOHAN PAUL CLAROS RAMIREZ100% (1)

- Presupuesto maestro operativo de Confecciones César's SACDocumento14 paginePresupuesto maestro operativo de Confecciones César's SACLUZ MARIA VALVERDE RAMOSNessuna valutazione finora

- Flujo de Caja - Laive S.ADocumento8 pagineFlujo de Caja - Laive S.AAbad AlexanderNessuna valutazione finora

- EjerciciosEnClase2 DIANA RETODocumento21 pagineEjerciciosEnClase2 DIANA RETODiana Reto ValdezNessuna valutazione finora

- Causales de Improcedencia en Los Procesos ConstitucionalesDocumento238 pagineCausales de Improcedencia en Los Procesos ConstitucionalesGino Herencia Macedo100% (6)

- Ejemplo - Finanzas2. Flujo de FondosDocumento8 pagineEjemplo - Finanzas2. Flujo de FondosMileni Atalaya AldeaNessuna valutazione finora

- Ejercicio 1 Grupo4Documento4 pagineEjercicio 1 Grupo4Leyla Brigitte Lopez MorenoNessuna valutazione finora

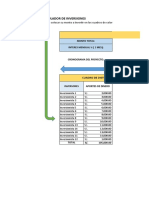

- Simulador de inversiones en proyectosDocumento6 pagineSimulador de inversiones en proyectosLuis Alberto Abarca ChavarryNessuna valutazione finora

- S09.S1 Flujo de CajaDocumento8 pagineS09.S1 Flujo de CajaMili FloresNessuna valutazione finora

- Ejercicio de Finansas Final 2 UtpDocumento3 pagineEjercicio de Finansas Final 2 Utpcarlos Villanueva BarretoNessuna valutazione finora

- Semana 13Documento134 pagineSemana 13Valeria Cabanillas GuzmanNessuna valutazione finora

- Practica Flujo de CajaDocumento6 paginePractica Flujo de CajaJose Manuel Espinoza EsquivelNessuna valutazione finora

- Eva PC 1 Aron Mori DiazDocumento11 pagineEva PC 1 Aron Mori DiazARON MORI DIAZNessuna valutazione finora

- Grupo 7 - Aa3Documento11 pagineGrupo 7 - Aa3JESUS MANUEL COSSIO DOMANessuna valutazione finora

- Caso Propuesto-02 Presupuesto Financiero-Flujo de CajaDocumento9 pagineCaso Propuesto-02 Presupuesto Financiero-Flujo de CajaAndrea Mia Fernández LoyolaNessuna valutazione finora

- Presupuesto financiero flujo cajaDocumento7 paginePresupuesto financiero flujo cajaAndrea Mia Fernández LoyolaNessuna valutazione finora

- VAN TIR Planta GeotermicaDocumento6 pagineVAN TIR Planta GeotermicaKutuzovkiNessuna valutazione finora

- Proyecto de Exportaciòn de Cacao en Grano (Recuperado Automáticamente)Documento22 pagineProyecto de Exportaciòn de Cacao en Grano (Recuperado Automáticamente)Jazmin mutsue Riveros chaucaNessuna valutazione finora

- ContabilidadDocumento28 pagineContabilidadYancarlos Chozo AvilaNessuna valutazione finora

- Tarea Grupal 2 Balance ComprobacionDocumento12 pagineTarea Grupal 2 Balance ComprobacionNicole JasumyNessuna valutazione finora

- Trabajo Cereales Corregido 2Documento14 pagineTrabajo Cereales Corregido 2Daniel FallaNessuna valutazione finora

- Premium Sac Grupo 1 Actividad 3Documento17 paginePremium Sac Grupo 1 Actividad 3MAYRA ELENA LOPE ARIASNessuna valutazione finora

- Ejercicios de Depreciacion - Iii Unidad - Victor G.Documento18 pagineEjercicios de Depreciacion - Iii Unidad - Victor G.Victor GómezNessuna valutazione finora

- Flujo de Efectivo Licores Exoticos de La SelvaDocumento5 pagineFlujo de Efectivo Licores Exoticos de La SelvaMaria Bustamante PeraltaNessuna valutazione finora

- Presupuesto ONG PAZ PERUDocumento4 paginePresupuesto ONG PAZ PERUPCast DanNessuna valutazione finora

- Inversión Papas Queens ExpressDocumento4 pagineInversión Papas Queens ExpressToshiro Guerra EscuderoNessuna valutazione finora

- Mendo (1) - PC3Documento21 pagineMendo (1) - PC3oscar cespedes MalcaNessuna valutazione finora

- Examen Presupuesto Denny Reyes Olascuaga PDFDocumento2 pagineExamen Presupuesto Denny Reyes Olascuaga PDFloizayeriNessuna valutazione finora

- Presupuesto de Caja Formato 4 ActualizadoDocumento10 paginePresupuesto de Caja Formato 4 Actualizadopaula chirinos naverosNessuna valutazione finora

- Van y TirDocumento16 pagineVan y TirMarco Torres GreyNessuna valutazione finora

- Ejercicio de Flujo de Caja - Unac y UniDocumento16 pagineEjercicio de Flujo de Caja - Unac y UniRonald Lopez TamataNessuna valutazione finora

- Caso 1Documento4 pagineCaso 1Yair Cuya ReyesNessuna valutazione finora

- FLUJOCAJADocumento3 pagineFLUJOCAJA02-AS-HU-KEVIN EDUARDO SALVATIERRA AGUADONessuna valutazione finora

- Análisis Costo-BeneficioDocumento9 pagineAnálisis Costo-BeneficioJuan Alonso ArceNessuna valutazione finora

- Plantillas Q Accion Financiera 2019Documento162 paginePlantillas Q Accion Financiera 2019edson8ladinesNessuna valutazione finora

- Ayrton Santillan Abanto T2Documento18 pagineAyrton Santillan Abanto T2ayrtonsanti963Nessuna valutazione finora

- ExcelDocumento7 pagineExcelAndrea Alejandra Ruiz VillaNessuna valutazione finora

- Balance de ComprobaciónDocumento12 pagineBalance de ComprobaciónCoro Juvenil San Pedro de AndahuaylasNessuna valutazione finora

- Estado de Flujo de EfectivoDocumento7 pagineEstado de Flujo de EfectivoElizbeth Mrquina EscobalNessuna valutazione finora

- Calculo VAN inversión rentabilidad 15Documento16 pagineCalculo VAN inversión rentabilidad 15Edith Cubas GuevaraNessuna valutazione finora

- Practica 9 ContabilidadDocumento6 paginePractica 9 ContabilidadEvert Quesquén VásquezNessuna valutazione finora

- Tarea Individual Eeff - Calderon Zumaeta CristinaDocumento25 pagineTarea Individual Eeff - Calderon Zumaeta CristinaCRISTINA VALERIA CALDERON ZUMAETANessuna valutazione finora

- est-sit-finan-balance-pacificoDocumento18 pagineest-sit-finan-balance-pacificoAbigail RosalesNessuna valutazione finora

- Tarea Gestion de Estructura de InversionesDocumento4 pagineTarea Gestion de Estructura de Inversionesjorge luisNessuna valutazione finora

- Aa1 Formulacion de Estados Financieros (2) (1) (2) (2)Documento23 pagineAa1 Formulacion de Estados Financieros (2) (1) (2) (2)72102386Nessuna valutazione finora

- DepreciaciónMaquinariasDocumento7 pagineDepreciaciónMaquinariasLeidy Diaz0% (1)

- 9 Flujo Puro y FinanciadoDocumento4 pagine9 Flujo Puro y FinanciadoMila QuizaNessuna valutazione finora

- EjerciciosTributacionAgroandinoDocumento2 pagineEjerciciosTributacionAgroandinoAlexisJhosimarQCNessuna valutazione finora

- Presupuestos y estados financieros mensuales empresaDocumento6 paginePresupuestos y estados financieros mensuales empresaClinton Quispe CondoriNessuna valutazione finora

- Flujo de CajaDocumento2 pagineFlujo de CajaMagdalena Berru calleNessuna valutazione finora

- Semana 11 EjerciciosDocumento2 pagineSemana 11 EjerciciosJoel PantigosoNessuna valutazione finora

- Costos CDocumento3 pagineCostos CjairoNessuna valutazione finora

- Ehuaman T4Documento10 pagineEhuaman T4Evelyn Judith Huaman SuropachinNessuna valutazione finora

- Estados Financieros FotocopiadoraDocumento8 pagineEstados Financieros FotocopiadoraMARICRUZ SILVA AGUIRRENessuna valutazione finora

- Invertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedDa EverandInvertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedNessuna valutazione finora

- Ventas de Farmacias en PeruDocumento65 pagineVentas de Farmacias en PeruRauljPechCavanillasNessuna valutazione finora

- Caso PRACTICO DE ASESORÍA EMPRESARIALDocumento5 pagineCaso PRACTICO DE ASESORÍA EMPRESARIALRauljPechCavanillas100% (1)

- TERSOR12Documento25 pagineTERSOR12RauljPechCavanillasNessuna valutazione finora

- Gerencia Estrategica Tarea 3 MDocumento5 pagineGerencia Estrategica Tarea 3 MRauljPechCavanillasNessuna valutazione finora

- Contabilidad BasicDocumento8 pagineContabilidad BasicRauljPechCavanillasNessuna valutazione finora

- DIETAPERUDocumento2 pagineDIETAPERURauljPechCavanillasNessuna valutazione finora

- UniddDocumento187 pagineUniddRauljPechCavanillasNessuna valutazione finora

- Caso PRACTICO DE ASESORÍA EMPRESARIALDocumento5 pagineCaso PRACTICO DE ASESORÍA EMPRESARIALRauljPechCavanillas100% (1)

- InfoermeDocumento10 pagineInfoermeCB MiguelNessuna valutazione finora

- Gerencia Estrategica Tarea 3 MDocumento4 pagineGerencia Estrategica Tarea 3 MRauljPechCavanillasNessuna valutazione finora

- Metodo de ExtraccionDocumento6 pagineMetodo de ExtraccionRauljPechCavanillasNessuna valutazione finora

- Tuberculosis CCDocumento13 pagineTuberculosis CCRauljPechCavanillasNessuna valutazione finora

- Tec Ni InvestDocumento22 pagineTec Ni InvestRauljPechCavanillasNessuna valutazione finora

- Tec Ni InvestDocumento22 pagineTec Ni InvestRauljPechCavanillasNessuna valutazione finora

- Paracetamol Cas CliDocumento28 pagineParacetamol Cas CliRauljPechCavanillasNessuna valutazione finora

- CANABIABETDocumento21 pagineCANABIABETRauljPechCavanillasNessuna valutazione finora

- Gest EstraDocumento17 pagineGest EstraRauljPechCavanillasNessuna valutazione finora

- Metforcaso ClliniDocumento20 pagineMetforcaso ClliniRauljPechCavanillasNessuna valutazione finora

- Paracetamol Cas CliDocumento28 pagineParacetamol Cas CliRauljPechCavanillasNessuna valutazione finora

- Tarea TesDocumento5 pagineTarea TesRauljPechCavanillasNessuna valutazione finora

- RAMASMATBSDocumento12 pagineRAMASMATBSRauljPechCavanillasNessuna valutazione finora

- Diagnostico de IngresoDocumento1 paginaDiagnostico de IngresoRauljPechCavanillasNessuna valutazione finora

- 5to CCC508 PDFDocumento13 pagine5to CCC508 PDFJorgeAlfredoSalazarMedinaNessuna valutazione finora

- RAMASMATBSDocumento12 pagineRAMASMATBSRauljPechCavanillasNessuna valutazione finora

- Ensayo Contrato de Compraventa MercantilDocumento14 pagineEnsayo Contrato de Compraventa MercantilVicky Fernandez0% (2)

- Contratos Parte Especial - Texto OrientativoDocumento6 pagineContratos Parte Especial - Texto OrientativoVICTOR HUGO TAPIANessuna valutazione finora

- Notificacion Secuestrario FranciscoDocumento3 pagineNotificacion Secuestrario Franciscoana cruzNessuna valutazione finora

- Contrato Administrativo de Servicio (Cas)Documento8 pagineContrato Administrativo de Servicio (Cas)Monica Ayquipa MerinoNessuna valutazione finora

- Semana N°06-Sesión #11 y 12Documento41 pagineSemana N°06-Sesión #11 y 12Wendy Midael RiveraNessuna valutazione finora

- Guia de Protocolo - Marzo 2023Documento35 pagineGuia de Protocolo - Marzo 2023Erick PalmaNessuna valutazione finora

- Las Acciones Populares: El Mecanismo de Protección de Los Derechos ColectivosDocumento36 pagineLas Acciones Populares: El Mecanismo de Protección de Los Derechos ColectivosMilena MurilloNessuna valutazione finora

- Mora Mayerly.Documento1 paginaMora Mayerly.marcela lagunaNessuna valutazione finora

- Sucesion IntestadaDocumento3 pagineSucesion Intestadamaria velasquezNessuna valutazione finora

- Contaduria General de La NacionDocumento11 pagineContaduria General de La NacionDavid Jerez MezaNessuna valutazione finora

- ASESORÍA JURÍDICO ADUANERA ACCIÓN DE AMPARODocumento15 pagineASESORÍA JURÍDICO ADUANERA ACCIÓN DE AMPAROJesús JvcNessuna valutazione finora

- 3908 2007 PaDocumento3 pagine3908 2007 PaMirko GarcilazoNessuna valutazione finora

- Saneamiento procesal y prescindir audienciaDocumento2 pagineSaneamiento procesal y prescindir audienciaV & M - Abogados ConsultoresNessuna valutazione finora

- La Indemnización VacacionalDocumento2 pagineLa Indemnización VacacionalLuis ClaudioNessuna valutazione finora

- Declaracion Datos MatrimonioDocumento2 pagineDeclaracion Datos MatrimonioZelloffNessuna valutazione finora

- Trabajo de MauricioDocumento5 pagineTrabajo de MauricioNexus Sniper RpgNessuna valutazione finora

- Ley Organica MunicipalDocumento102 pagineLey Organica MunicipalHector SalgadoNessuna valutazione finora

- Ley General de La Administración Pública de HondurasDocumento42 pagineLey General de La Administración Pública de Hondurascjosue31767% (3)

- Oficio Mult. 030-2023-Pcm-SsarlDocumento23 pagineOficio Mult. 030-2023-Pcm-SsarlMunicipalidad Distrital AmbarNessuna valutazione finora

- Clase 3 Derecho Registral (Diapositivas)Documento21 pagineClase 3 Derecho Registral (Diapositivas)Lily CastroNessuna valutazione finora

- Secretaria General de AcuerdosDocumento50 pagineSecretaria General de AcuerdosKirito HouseNessuna valutazione finora

- Caso #1006024500-2019-1767-0 (Archivo - Actos Contra El Pudor No Hay Declaración)Documento5 pagineCaso #1006024500-2019-1767-0 (Archivo - Actos Contra El Pudor No Hay Declaración)Vicente BordaNessuna valutazione finora

- Observaciones y plazos para fallo en juicio: medidas, citación y sentenciaDocumento3 pagineObservaciones y plazos para fallo en juicio: medidas, citación y sentenciakaritoredNessuna valutazione finora

- Constituciones EspañolasDocumento4 pagineConstituciones EspañolasMLDGARCIANessuna valutazione finora

- Proceso No. 008 - Resolucion 2325 Del 25 de Septiembre de 2020 PDFDocumento9 pagineProceso No. 008 - Resolucion 2325 Del 25 de Septiembre de 2020 PDFmariaNessuna valutazione finora

- Contrato de AlquilerDocumento1 paginaContrato de AlquilerAnonymous hBUTpndDNessuna valutazione finora

- Consultorio Fiscal 773 NoviembreDocumento113 pagineConsultorio Fiscal 773 Noviembreجوليو كروز دي ساليسNessuna valutazione finora

- Informe Del Auditor Aumento e CapitalDocumento2 pagineInforme Del Auditor Aumento e CapitalDEYANIRANessuna valutazione finora

- Apelacion DivorcioDocumento2 pagineApelacion DivorcioJhosepAnthonyMPNessuna valutazione finora