Potrebbero piacerti anche

- Elaboración de proyectos de investigación en derechoDa EverandElaboración de proyectos de investigación en derechoNessuna valutazione finora

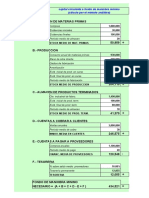

- Fondo de ManiobraDocumento52 pagineFondo de ManiobraAlexander García Alarcón100% (1)

- Resumen Capitulo 8 Introduccion A Los Mercados de Futuro y OpcionesDocumento3 pagineResumen Capitulo 8 Introduccion A Los Mercados de Futuro y OpcionesSally RiveraNessuna valutazione finora

- Punto de EquilibrioDocumento14 paginePunto de Equilibriomaria rivera chinchayNessuna valutazione finora

- Grifo PanamericanaDocumento16 pagineGrifo PanamericanaJae Avila EscalanteNessuna valutazione finora

- Control de InventarioDocumento14 pagineControl de InventarioFernando FloresNessuna valutazione finora

- Economía FinancieraDocumento4 pagineEconomía FinancieraRicardoLozadaCarbonell100% (1)

- Resumen de Contabilidad BasicaDocumento3 pagineResumen de Contabilidad Basicacdelacruzs33Nessuna valutazione finora

- Antologia Calidad TotalDocumento94 pagineAntologia Calidad TotalYordy Ramos0% (1)

- Control de Sucursale SDocumento12 pagineControl de Sucursale Sjesus alvaradoNessuna valutazione finora

- Gestion de Tesorería y Capital de Trabajo I - UCDocumento156 pagineGestion de Tesorería y Capital de Trabajo I - UCCésar Chávez La RosaNessuna valutazione finora

- Introduccion y ConclusionDocumento4 pagineIntroduccion y ConclusionGreysi Gonzalez PerezNessuna valutazione finora

- Comportamiento Del Mercado Internacional BuenaDocumento13 pagineComportamiento Del Mercado Internacional Buenaluisa zapataNessuna valutazione finora

- Trabajo de Comercio Internacional DefinicionDocumento7 pagineTrabajo de Comercio Internacional DefinicionElmerson Zeledon AlfaroNessuna valutazione finora

- A3. Estructura de La Ley de Comercio Exterior y Su Aplicación en Actos de Comercio Exterior.Documento5 pagineA3. Estructura de La Ley de Comercio Exterior y Su Aplicación en Actos de Comercio Exterior.Denis AndradeNessuna valutazione finora

- 2 Mezcla de MercadotecniaDocumento3 pagine2 Mezcla de MercadotecniavitovasquezNessuna valutazione finora

- Presentación Mercados FinancierosDocumento26 paginePresentación Mercados FinancierosRuben Bolivar100% (1)

- Crisis Financieras MundialesDocumento25 pagineCrisis Financieras Mundialesgise_vasquez100% (1)

- Proyecto Gerencia de ProduccionDocumento28 pagineProyecto Gerencia de ProduccionFernando MolinaNessuna valutazione finora

- Innovacion EmpresarialDocumento2 pagineInnovacion EmpresarialDEVEC88Nessuna valutazione finora

- Resumenes Michael Porter y PrahaladDocumento19 pagineResumenes Michael Porter y PrahaladaroonNessuna valutazione finora

- Tarea 1 - Aportación Inicial Del CasoDocumento2 pagineTarea 1 - Aportación Inicial Del Casojarsel3477100% (1)

- APUNT10 Casos de Mercadotecnia Aplicados A La Realidad Peruana PDFDocumento65 pagineAPUNT10 Casos de Mercadotecnia Aplicados A La Realidad Peruana PDFBrithany Sol Arévalo50% (2)

- Qué Son Aceptaciones BancariasDocumento8 pagineQué Son Aceptaciones BancariasLilibeth Lopez DavilaNessuna valutazione finora

- ARANCELESDocumento10 pagineARANCELESPa LibNessuna valutazione finora

- Sistema Monetario InternacionalDocumento13 pagineSistema Monetario InternacionalDany LuzaNessuna valutazione finora

- Riesgo CambiarioDocumento17 pagineRiesgo CambiarioNANCYMGUTIERREZNessuna valutazione finora

- La Funcion FinancieraDocumento23 pagineLa Funcion FinancieraLiliana HernandezNessuna valutazione finora

- 1 PBDocumento8 pagine1 PBAlxandraReiNessuna valutazione finora

- El Diamante de La CompetitividadDocumento17 pagineEl Diamante de La CompetitividadRA T. FrancoNessuna valutazione finora

- Evaluacion FinancieraDocumento29 pagineEvaluacion FinancieraJorge W. VillcaNessuna valutazione finora

- Guzmán, R. (2017) - Modelo Estocástico de Cadenas de Markow Ocultas para El Problema de Quiebra de Las Empresas Ecuatorians, en Un Sector Específico de La Economía Ecuatoriana PDFDocumento224 pagineGuzmán, R. (2017) - Modelo Estocástico de Cadenas de Markow Ocultas para El Problema de Quiebra de Las Empresas Ecuatorians, en Un Sector Específico de La Economía Ecuatoriana PDFLeonel MoralesNessuna valutazione finora

- La Matriz de AnsoffDocumento5 pagineLa Matriz de AnsoffwilsonNessuna valutazione finora

- Calculo de Fondo - ManiobraDocumento3 pagineCalculo de Fondo - ManiobraKatty Marita Ancco CorralesNessuna valutazione finora

- APEC DIAPOSITIVAS AlexDocumento9 pagineAPEC DIAPOSITIVAS AlexAlex MirandaNessuna valutazione finora

- MAKE TO ORDER TesisDocumento169 pagineMAKE TO ORDER TesisFederico González LópezNessuna valutazione finora

- Evolución Del Número de Empresas Que Cotizan en La BVLDocumento2 pagineEvolución Del Número de Empresas Que Cotizan en La BVLYorka RondoyNessuna valutazione finora

- Administración de La Fuerza de VentasDocumento50 pagineAdministración de La Fuerza de Ventaselder sierraNessuna valutazione finora

- Punto de Equilibrio y ApalancamientoDocumento19 paginePunto de Equilibrio y ApalancamientoAlejandra Madrid ValenciaNessuna valutazione finora

- Reporte Final Caso1 SamsonDocumento10 pagineReporte Final Caso1 Samsonmaamen_26290% (1)

- Valoración de Instrumentos Financieros PDFDocumento72 pagineValoración de Instrumentos Financieros PDFCarlos DanielNessuna valutazione finora

- Las Inconterms ComercioDocumento11 pagineLas Inconterms ComercioJenny RodriguezNessuna valutazione finora

- Balanza de PagosDocumento2 pagineBalanza de PagosYADIRA TENENessuna valutazione finora

- Gastos Admitidos para Fines FiscalesDocumento32 pagineGastos Admitidos para Fines FiscalesRuth E. BatistaNessuna valutazione finora

- Navieras en El PerúDocumento14 pagineNavieras en El PerúKevin Manchego SalazarNessuna valutazione finora

- Cartilla Semana 1Documento20 pagineCartilla Semana 1EdeHamez Alexander AguilarNessuna valutazione finora

- Mercados de Valores y de Productos Derivados en Estados UnidosDocumento21 pagineMercados de Valores y de Productos Derivados en Estados UnidosSaavedra Nelfi0% (1)

- Malcolm BaldrigeDocumento18 pagineMalcolm Baldrigejosevillaloboschan100% (2)

- Mercados de Derivados en PerúDocumento17 pagineMercados de Derivados en PerúAnonymous uUsjeq9Nessuna valutazione finora

- La Crisis GriegaDocumento17 pagineLa Crisis GriegaPaul SequeirosNessuna valutazione finora

- SalmonDocumento30 pagineSalmonShirley Torres RamosNessuna valutazione finora

- La Vida de Un Líder EmpresarioDocumento2 pagineLa Vida de Un Líder Empresarioelc4l3t4Nessuna valutazione finora

- Estudio de MercadoDocumento25 pagineEstudio de MercadoErnest ZampalgaNessuna valutazione finora

- Estados Unidos y El New DealDocumento6 pagineEstados Unidos y El New DealConsuelo Karina Vergara MuñizNessuna valutazione finora

- UCP600 - TraducciónDocumento33 pagineUCP600 - TraducciónLuis Carlos Guerrero100% (1)

- Administración de Capital de TrabajoDocumento4 pagineAdministración de Capital de TrabajoAmny Alvarez ContrerasNessuna valutazione finora

- MonexDocumento18 pagineMonexJosé Fabio MurilloNessuna valutazione finora

- Taller de Lectura VidalDocumento33 pagineTaller de Lectura Vidalvalentecano100% (1)

- Ecología PDFDocumento211 pagineEcología PDFNonoff YourbisnisNessuna valutazione finora

- Lab 8 Mancha de OliensisDocumento6 pagineLab 8 Mancha de OliensisJuan Eyael Medrano CarrilloNessuna valutazione finora

- Miércoles 6 de Octubre de 2021Documento12 pagineMiércoles 6 de Octubre de 2021Diario SoldelCuscoNessuna valutazione finora

- Modulo Entrega de ResultadosDocumento36 pagineModulo Entrega de Resultadossara camila pulgarin acevedoNessuna valutazione finora

- El Precio de La Pasion - PreludioDocumento14 pagineEl Precio de La Pasion - PreludioVirgii Roth100% (2)

- Fase 2 Analizar y Describir El Sistema Logistico.Documento9 pagineFase 2 Analizar y Describir El Sistema Logistico.Norelis Ortega GarciaNessuna valutazione finora

- Escala de Anciedad de HamiltonDocumento12 pagineEscala de Anciedad de Hamiltonyarleny nolasco gutierrez100% (2)

- YeniDocumento3 pagineYeniraul rengifoNessuna valutazione finora

- Informe HeladoDocumento13 pagineInforme HeladoPam STNessuna valutazione finora

- Ficha de ReligiónDocumento3 pagineFicha de ReligiónJavier CrisNessuna valutazione finora

- SDOMDocumento16 pagineSDOMScarley Ramirez LauriNessuna valutazione finora

- Infecciones de Tejidos BlandosDocumento11 pagineInfecciones de Tejidos BlandosGabo Bravo RodríguezNessuna valutazione finora

- Compresor Ga 30Documento2 pagineCompresor Ga 30Teodulo Vallejos Lozano100% (1)

- Benceno Hidrocarburos AromáticosDocumento4 pagineBenceno Hidrocarburos AromáticosBRIGGETH MORENO PORTILLANessuna valutazione finora

- Xenobioticos 2017Documento40 pagineXenobioticos 2017Syovis HopeNessuna valutazione finora

- Ácido TricloroacéticoDocumento2 pagineÁcido TricloroacéticoNelson QuispeNessuna valutazione finora

- RCP en UciDocumento9 pagineRCP en UciKecia Correia MendesNessuna valutazione finora

- Revisar: Genes de Resistencia A Antibióticos en Aguas ResidualesDocumento9 pagineRevisar: Genes de Resistencia A Antibióticos en Aguas ResidualesKEVIN DANIEL LLANOS VARGASNessuna valutazione finora

- Taller 1 MFDocumento2 pagineTaller 1 MFBenjamín Alexander Reyes ConchaNessuna valutazione finora

- Trastornos Del Deseo SexualDocumento93 pagineTrastornos Del Deseo SexualMilissen Michel Nava VazquezNessuna valutazione finora

- Clase 11-Necesidades de Eliminacion Urinaria IntestinalDocumento33 pagineClase 11-Necesidades de Eliminacion Urinaria IntestinalAddel Yupanqui Miranda100% (2)

- ChamoDocumento6 pagineChamoCandido Eligio Guerrero GarciaNessuna valutazione finora

- Factores Asociados A La Demanda Insatisfecha en La Consulta Externa de Un HospitalDocumento71 pagineFactores Asociados A La Demanda Insatisfecha en La Consulta Externa de Un HospitalKellyAndia67% (3)

- Superconductores - Efecto MeissnerDocumento3 pagineSuperconductores - Efecto MeissnerSergio FlorezNessuna valutazione finora

- La Paidofilia o PedofiliaDocumento4 pagineLa Paidofilia o PedofiliaGiovana Marissa Suca Benites100% (2)

- Ensayo de ConductismoDocumento6 pagineEnsayo de ConductismoKatherine Armijos71% (7)

- Tarea 11-Contreras Garcia Fernando Alejandro-2272Documento3 pagineTarea 11-Contreras Garcia Fernando Alejandro-2272Fernando Alejandro Contreras GarcíaNessuna valutazione finora

- Practica Nº8 LiDocumento24 paginePractica Nº8 LiDark FuryNessuna valutazione finora

- Bosques de MacroalgasDocumento7 pagineBosques de MacroalgasYaneth MendozaNessuna valutazione finora

- Construccion Colectiva Del ConocimientoDocumento12 pagineConstruccion Colectiva Del ConocimientoSeño Liliana GNessuna valutazione finora

- Preguntas Practicas Tema 2Documento59 paginePreguntas Practicas Tema 2Saioa ArranzNessuna valutazione finora