Potrebbero piacerti anche

- Medio siglo de historia del cooperativismo financiero colombianoDa EverandMedio siglo de historia del cooperativismo financiero colombianoNessuna valutazione finora

- Implementación de Programas Educativos en La Educación Básica Regular - 2015.Documento10 pagineImplementación de Programas Educativos en La Educación Básica Regular - 2015.maddieNessuna valutazione finora

- Empresa ConstructoraDocumento15 pagineEmpresa ConstructoraWilson Heber Canaza YancachajllaNessuna valutazione finora

- Guia de ObservacionDocumento4 pagineGuia de ObservacionjavierferrerlopezNessuna valutazione finora

- Empresa ConstructoraDocumento40 pagineEmpresa ConstructoraJhean ContrerasNessuna valutazione finora

- Informe Auditado Norvial 2021Documento45 pagineInforme Auditado Norvial 2021F TrujillanoNessuna valutazione finora

- Gloria ContabilidadDocumento36 pagineGloria ContabilidadSophia TMerinoNessuna valutazione finora

- Empresa ComercialDocumento4 pagineEmpresa ComercialEmerson GonzalesNessuna valutazione finora

- AAAA-EEFF-Ejercicio (Plantilla para Estados Financieros)Documento23 pagineAAAA-EEFF-Ejercicio (Plantilla para Estados Financieros)Julio Jose Sarmiento J0% (1)

- Flujo de EfectivoDocumento131 pagineFlujo de EfectivoandreaNessuna valutazione finora

- Estudio ContableDocumento9 pagineEstudio ContableRoxana Zevallos CardenasNessuna valutazione finora

- Auditoria Tributaria PreventivaDocumento14 pagineAuditoria Tributaria PreventivaLina NuñezNessuna valutazione finora

- 06 - Prácticas de Proyecciones FinancierasDocumento8 pagine06 - Prácticas de Proyecciones FinancierasNo_PuesNessuna valutazione finora

- AIPSA-auditado 2021Documento63 pagineAIPSA-auditado 2021Gabriela HuaynateNessuna valutazione finora

- Caso 2Documento4 pagineCaso 2Ruxel RodriguezNessuna valutazione finora

- Estado de Flujo de EfectivoDocumento9 pagineEstado de Flujo de EfectivoduvanNessuna valutazione finora

- Informe de Practicas-GrtDocumento96 pagineInforme de Practicas-GrtDiego Gabriel Calderón PintoNessuna valutazione finora

- 04 Defensoria Del Cliente FinancieroDocumento10 pagine04 Defensoria Del Cliente FinancieroJOSE RICARDO SALAS QUISPENessuna valutazione finora

- Asientos Contables ClasicosDocumento30 pagineAsientos Contables ClasicosTommy Jonathan Torres UrbanoNessuna valutazione finora

- Monografía ContableDocumento5 pagineMonografía ContableGeraldineAlvaNessuna valutazione finora

- UNIDAD 4 Instrumento FinancieroDocumento23 pagineUNIDAD 4 Instrumento FinancieroIvan Cruz OrtizNessuna valutazione finora

- Saga Falabella Estados FinancierosDocumento12 pagineSaga Falabella Estados FinancierosBladimir Chauca RetuertoNessuna valutazione finora

- Caso Practico Integral #1Documento9 pagineCaso Practico Integral #1Miguel Angel Javier NiñoNessuna valutazione finora

- Estados Financieros SanitasDocumento54 pagineEstados Financieros SanitasDiego TejadaNessuna valutazione finora

- Asientos ContablesDocumento4 pagineAsientos ContablesHernán GuescNessuna valutazione finora

- Clasificador Presupuestario 2022Documento62 pagineClasificador Presupuestario 2022Sabrína CondoriNessuna valutazione finora

- Caso Practico de Gubernamental IIDocumento271 pagineCaso Practico de Gubernamental IIEdgard A. Guzman0% (1)

- CPM 02 2023 Anexo3Documento1.602 pagineCPM 02 2023 Anexo3Jonathan Alva100% (1)

- Balance General Por Empresa BancariaDocumento5 pagineBalance General Por Empresa BancariaerikaNessuna valutazione finora

- Práctica Nº08 - Sistema FinancieroDocumento5 paginePráctica Nº08 - Sistema FinancieroCamila LlacaNessuna valutazione finora

- Doble Pago ItfDocumento6 pagineDoble Pago ItfJosé MiguelNessuna valutazione finora

- Explicacion Completa Con Las Notas A Los Estados FinancierosDocumento48 pagineExplicacion Completa Con Las Notas A Los Estados FinancierosJose Jose MonsalveNessuna valutazione finora

- Ejercicio de Calcular Indicador de Liquidez y EndeudamientoDocumento12 pagineEjercicio de Calcular Indicador de Liquidez y Endeudamientonidia erika bonilla sotoNessuna valutazione finora

- Flujo de CajaDocumento3 pagineFlujo de Cajaluciana muñiz gomezNessuna valutazione finora

- Normas de Auditoría-ExposiciónDocumento22 pagineNormas de Auditoría-ExposiciónAlex Aldair Zuñiga MartinezNessuna valutazione finora

- Estados Financieros ModDocumento9 pagineEstados Financieros ModJonathan ecuadorNessuna valutazione finora

- Afp IntegraDocumento31 pagineAfp IntegraEduard O XinoNessuna valutazione finora

- Monografía ContableDocumento6 pagineMonografía ContableEnjhel RojasNessuna valutazione finora

- Costos Por Procesos 1ra Marzo de 2017Documento3 pagineCostos Por Procesos 1ra Marzo de 2017Mizael AlbaNessuna valutazione finora

- Ejercicio N°2 - EFEDocumento2 pagineEjercicio N°2 - EFEMatias akanis Diafolis cadriasNessuna valutazione finora

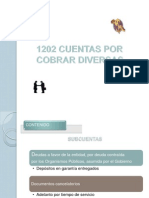

- 1202 Cuentas Por Cobrar DiversasDocumento11 pagine1202 Cuentas Por Cobrar DiversasKaThy Mozo CastilloNessuna valutazione finora

- Estados Financieros.Documento11 pagineEstados Financieros.Gabrielito MirandaNessuna valutazione finora

- 1 Ficha Eva. MumDocumento10 pagine1 Ficha Eva. MumamadeusNessuna valutazione finora

- Practica ContabilidadDocumento2 paginePractica Contabilidadruben martinez floresNessuna valutazione finora

- Trabajo Contabilidad Casos Practicos Semana 3Documento7 pagineTrabajo Contabilidad Casos Practicos Semana 3romario navarro marquinaNessuna valutazione finora

- Finanzas Públicas PDFDocumento10 pagineFinanzas Públicas PDFCarlos SandovalNessuna valutazione finora

- MEP - Constitucion de Empresa - PresentacionDocumento61 pagineMEP - Constitucion de Empresa - PresentacionYulissa YauriNessuna valutazione finora

- Examen Final de Contabilidad y Costos de TransporteDocumento1 paginaExamen Final de Contabilidad y Costos de TransportedanielNessuna valutazione finora

- Analisis de Los Estados FinancierosDocumento26 pagineAnalisis de Los Estados FinancierosAntony Morales RojasNessuna valutazione finora

- CASO - FACTORING (Terminado)Documento14 pagineCASO - FACTORING (Terminado)Jhonatan Leon100% (1)

- Cuadro Comparativo Entre El Plan Contable General Empresarial y El Plan Contable Gubernamental.Documento2 pagineCuadro Comparativo Entre El Plan Contable General Empresarial y El Plan Contable Gubernamental.Sally IngaNessuna valutazione finora

- Nic 7Documento14 pagineNic 7JosselynRodriguezNessuna valutazione finora

- Concar I BasicoDocumento44 pagineConcar I BasicoAlisson AparcanaNessuna valutazione finora

- 8-SPIA-FI-P-003-F01 Formato de Creacion Actualizacion de Proveedores V4-Firmado PDFDocumento1 pagina8-SPIA-FI-P-003-F01 Formato de Creacion Actualizacion de Proveedores V4-Firmado PDFAXA COLPATRIA SEGUROSNessuna valutazione finora

- Analisis Financiero, S.A. de C.V.Documento7 pagineAnalisis Financiero, S.A. de C.V.HermesisraelNessuna valutazione finora

- Portafolio de Productos Ofrecidos Por Filgueira Cooperativas de Ahorro y Credito para Web3Documento14 paginePortafolio de Productos Ofrecidos Por Filgueira Cooperativas de Ahorro y Credito para Web3api-255148115Nessuna valutazione finora

- Auditoria FinancieraDocumento34 pagineAuditoria FinancieraViviana BarrigasNessuna valutazione finora

- Tratamiento Contable 2.1Documento25 pagineTratamiento Contable 2.1Paul Vargas100% (1)

- 2012 Guia2Documento48 pagine2012 Guia2Gerson Moreno100% (2)

- C. Cuestionario Evidencias 1 Final 1Documento189 pagineC. Cuestionario Evidencias 1 Final 1Alejandro HCNessuna valutazione finora

- Contrato #01 RamosDocumento2 pagineContrato #01 Ramoshugo vera cortezNessuna valutazione finora

- Contrato #01 RamosDocumento2 pagineContrato #01 Ramoshugo vera cortezNessuna valutazione finora

- SAC Sin DirectDocumento6 pagineSAC Sin DirectRobert CumpaNessuna valutazione finora

- Contrato #01 RamosDocumento2 pagineContrato #01 Ramoshugo vera cortezNessuna valutazione finora

- CV Sin ExperienciaDocumento1 paginaCV Sin Experienciahugo vera cortezNessuna valutazione finora

- Contrato #01 RamosDocumento2 pagineContrato #01 Ramoshugo vera cortezNessuna valutazione finora

- CV Sin ExperienciaDocumento44 pagineCV Sin Experienciahugo vera cortezNessuna valutazione finora

- Extensión 1Documento1 paginaExtensión 1hugo vera cortezNessuna valutazione finora

- CV Sin ExperienciaDocumento1 paginaCV Sin Experienciahugo vera cortezNessuna valutazione finora

- Extensión 1Documento1 paginaExtensión 1hugo vera cortezNessuna valutazione finora

- Contrato #01 RamosDocumento2 pagineContrato #01 Ramoshugo vera cortezNessuna valutazione finora

- Extensión 1Documento1 paginaExtensión 1hugo vera cortezNessuna valutazione finora

- CV Sin ExperienciaDocumento1 paginaCV Sin Experienciahugo vera cortezNessuna valutazione finora

- Contrato #01 RamosDocumento2 pagineContrato #01 Ramoshugo vera cortezNessuna valutazione finora

- Bohan 1942Documento285 pagineBohan 1942Mersault Castel100% (3)

- Formato C.P (1) - Actualizado - 0.odtDocumento127 pagineFormato C.P (1) - Actualizado - 0.odtadriannadelgadoNessuna valutazione finora

- Manual de Practicas Contabilidad 1Documento22 pagineManual de Practicas Contabilidad 1Alyssa Arias NogueraNessuna valutazione finora

- Depreciacion Perdida Valor BienDocumento8 pagineDepreciacion Perdida Valor BienLaborioso GeneralNessuna valutazione finora

- ACTACONSTITUTIVAVZLAINTEGRADADocumento15 pagineACTACONSTITUTIVAVZLAINTEGRADAEmiric DoranteNessuna valutazione finora

- Modelo de Estatutos de Fundacion ESALDocumento17 pagineModelo de Estatutos de Fundacion ESALAlexandro CruzNessuna valutazione finora

- Análisis de La Empresa Compartamos BancoDocumento8 pagineAnálisis de La Empresa Compartamos BancoBereNice Aguilar100% (1)

- Index 9Documento30 pagineIndex 9paredes1818Nessuna valutazione finora

- 866 4009 1 PB PDFDocumento13 pagine866 4009 1 PB PDFDIANA PAOLA ANGARITA NIÑONessuna valutazione finora

- Modelo de Minuta de Una Sociedad LimitadaDocumento21 pagineModelo de Minuta de Una Sociedad LimitadaLuis Camilo SanchezNessuna valutazione finora

- Aab1 U3 A1 LupgDocumento4 pagineAab1 U3 A1 LupgLucero Pérez de GodoyNessuna valutazione finora

- Banco Mundo MujerDocumento8 pagineBanco Mundo MujerCamiloMartinezNessuna valutazione finora

- Contrato de Las Sociedades MercantilesDocumento56 pagineContrato de Las Sociedades MercantilesBenjamin Santos SalinasNessuna valutazione finora

- Manual de Funciones Gerente GeneralDocumento3 pagineManual de Funciones Gerente GeneralLiseth RodriguezNessuna valutazione finora

- Sociedades AnónimasDocumento14 pagineSociedades AnónimasgelarealNessuna valutazione finora

- Sociedad CooperativaDocumento7 pagineSociedad CooperativaTawana SmithNessuna valutazione finora

- Abril 2016 PDFDocumento5 pagineAbril 2016 PDFJose Luis PliegoNessuna valutazione finora

- Quiz Proceso Administrativo Sem 5Documento4 pagineQuiz Proceso Administrativo Sem 5Mayra Alejandra CortesNessuna valutazione finora

- TP 1 - 100% SociedadesDocumento5 pagineTP 1 - 100% Sociedadesnicolasaugustopg100% (3)

- Cuadro Comparativo NiifDocumento4 pagineCuadro Comparativo NiifJuanguilloz PjotaNessuna valutazione finora

- El Juez Ercolini Procesó A Guillermo MorenoDocumento45 pagineEl Juez Ercolini Procesó A Guillermo MorenoEl DestapeNessuna valutazione finora

- Requisitos Polizas ExternasDocumento5 pagineRequisitos Polizas ExternasAnita MorenoNessuna valutazione finora

- Cuadernillo de AuditoriaDocumento28 pagineCuadernillo de Auditoriajosueolan100% (2)

- Cervecería San JuanDocumento50 pagineCervecería San JuanGemima Geraldine Vilchez RamosNessuna valutazione finora

- Contabilidad, Inflación, DevaluaciónDocumento11 pagineContabilidad, Inflación, DevaluaciónSantiago Montoya RiveraNessuna valutazione finora

- Fu K Practica 11 Columnas Wordart eDocumento1 paginaFu K Practica 11 Columnas Wordart ekmrfromNessuna valutazione finora

- ChemaliteDocumento39 pagineChemaliteMonika Harel Castro50% (4)

- El OutsourcingDocumento12 pagineEl Outsourcingjairo josue100% (1)

- T 10 Aplic Práctic Aumento CapitalDocumento15 pagineT 10 Aplic Práctic Aumento CapitalJulio Cesar Haro EsquivelNessuna valutazione finora

- UBA - 2019 2C - Recuperatorio 1er ParcialDocumento3 pagineUBA - 2019 2C - Recuperatorio 1er ParcialMartin GrafiaNessuna valutazione finora