Potrebbero piacerti anche

- Aspectos Contables de Las Entidades Turísticas y HotelerasDocumento15 pagineAspectos Contables de Las Entidades Turísticas y Hoteleras10101880% (1)

- Capital de Trabajo PracticaDocumento12 pagineCapital de Trabajo Practica1010188100% (1)

- Planeacion EstrategicaDocumento26 paginePlaneacion Estrategica1010188Nessuna valutazione finora

- Ordenes de Produccion EXAMEN Ejercicio 1 ModeloDocumento49 pagineOrdenes de Produccion EXAMEN Ejercicio 1 Modelo1010188Nessuna valutazione finora

- Ejercicio Didactico Estado de Costo de Produccion y VentaDocumento4 pagineEjercicio Didactico Estado de Costo de Produccion y Venta1010188Nessuna valutazione finora

- Presupuesto de EfectivoDocumento26 paginePresupuesto de Efectivo1010188Nessuna valutazione finora

- Examen Ordenes de ProduccionDocumento16 pagineExamen Ordenes de Produccion1010188Nessuna valutazione finora

- 107 Lógica UNADocumento32 pagine107 Lógica UNA10101880% (3)

- Agencias y SucursalesDocumento15 pagineAgencias y Sucursales1010188Nessuna valutazione finora

- SigecofDocumento29 pagineSigecofFrancis Manrique0% (2)

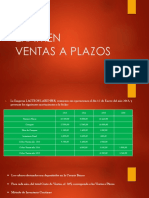

- Ventas A PlazoDocumento4 pagineVentas A Plazo1010188Nessuna valutazione finora

- Topic 5 - MetalesDocumento9 pagineTopic 5 - MetaleslunademarinaNessuna valutazione finora

- Avanse Proyecto SanchezDocumento24 pagineAvanse Proyecto SanchezKevin Sanchez LoayzaNessuna valutazione finora

- Tratamiento de Aguas Residuales-1Documento21 pagineTratamiento de Aguas Residuales-1Carlos Efrain Poot TzucNessuna valutazione finora

- Gabi I IiiiiiDocumento12 pagineGabi I IiiiiiBernardo MiguelNessuna valutazione finora

- Desclasificados García GutiérrezDocumento84 pagineDesclasificados García GutiérrezCarlos Mario RodríguezNessuna valutazione finora

- 6 Ast Tecnica-Indice Jose Antonio AguileraDocumento4 pagine6 Ast Tecnica-Indice Jose Antonio AguileraGirey pahuanaNessuna valutazione finora

- Actividad Unidad 2 CATEDRADocumento2 pagineActividad Unidad 2 CATEDRAkeissy lucia cortes pucheNessuna valutazione finora

- Test 3Documento10 pagineTest 3Segundo PicoNessuna valutazione finora

- Requerimiento-Residente de ObraDocumento5 pagineRequerimiento-Residente de ObraCesar Quispe MolinaNessuna valutazione finora

- Los RelacionantesDocumento7 pagineLos RelacionanteselmariadavalosmunarrNessuna valutazione finora

- Cuaderno de Informes 1 ROCADocumento15 pagineCuaderno de Informes 1 ROCAAbraham RocaNessuna valutazione finora

- Caso ChipotleDocumento7 pagineCaso ChipotleJuanRaNessuna valutazione finora

- Procedimiento de Reporte e Investigación de Incidentes y AccidentesDocumento20 pagineProcedimiento de Reporte e Investigación de Incidentes y AccidentesMónica CubillosNessuna valutazione finora

- Líquidos Del Gas NaturalDocumento3 pagineLíquidos Del Gas NaturalDay VergaraNessuna valutazione finora

- Resumen Ejecutivo Diciembre 2018Documento65 pagineResumen Ejecutivo Diciembre 2018Daniela Rodriguez CuartasNessuna valutazione finora

- Presupuesto Del Emprendimiento El Criollin Grupo 11Documento4 paginePresupuesto Del Emprendimiento El Criollin Grupo 11Alvaro Choque PeredoNessuna valutazione finora

- Diapositiva de Las InteligenciasDocumento13 pagineDiapositiva de Las InteligenciasAilsyn ReguilloNessuna valutazione finora

- Notebook Inspiron 14 3000 Core I3-5005u 4GB 500GB 14Documento2 pagineNotebook Inspiron 14 3000 Core I3-5005u 4GB 500GB 14Nico InfanteNessuna valutazione finora

- Programa de Entrenamiento para Carreras de Medio FondoDocumento20 paginePrograma de Entrenamiento para Carreras de Medio Fondoneubert martinez100% (1)

- Senos Magnificados PDF, Libro de Liz CabreraDocumento18 pagineSenos Magnificados PDF, Libro de Liz CabreraAntonio VallejosNessuna valutazione finora

- Plan EstratégicoDocumento11 paginePlan EstratégicoJairo HenriquezNessuna valutazione finora

- T2 Transporte y Distribucion.Documento6 pagineT2 Transporte y Distribucion.luis javier de la cruz victorioNessuna valutazione finora

- Especificaciones Grass Sintetico - LlaquepaDocumento4 pagineEspecificaciones Grass Sintetico - Llaquepacarlos jesus huanca condoriNessuna valutazione finora

- WTV020-SD-16P-y-ARDUINO - 2 JoaquinDocumento6 pagineWTV020-SD-16P-y-ARDUINO - 2 JoaquinAnonim yopNessuna valutazione finora

- Problemario Resumen Estadístico - 2im49Documento14 pagineProblemario Resumen Estadístico - 2im49Sara LaurenesNessuna valutazione finora

- Linea Del Tiempo Metodo ExperimentalDocumento6 pagineLinea Del Tiempo Metodo Experimentalcesar bobadillaNessuna valutazione finora

- 24 Lecciones de Ajedrez Por Gary Kasparov - DocDocumento147 pagine24 Lecciones de Ajedrez Por Gary Kasparov - DocJuan SolaroNessuna valutazione finora

- Guía Inicial para Principiantes Amazon FBADocumento10 pagineGuía Inicial para Principiantes Amazon FBAFabian DieghiNessuna valutazione finora

- Anestesia CX PlasticaDocumento25 pagineAnestesia CX PlasticaPamelita Francys Mamani FloresNessuna valutazione finora

- Gralanat RardDocumento162 pagineGralanat RardTacna AricaNessuna valutazione finora