Potrebbero piacerti anche

- Declaración Informativa de Operaciones Con Terceros DiotDocumento4 pagineDeclaración Informativa de Operaciones Con Terceros DiotarelyNessuna valutazione finora

- GEF0917 Instrumentos de Presupuestación EmpresarialDocumento2 pagineGEF0917 Instrumentos de Presupuestación EmpresarialMendoza Eve0% (2)

- Ejercicio Conciliación BancariaDocumento2 pagineEjercicio Conciliación BancariaBASTIAN REYES100% (1)

- Declaración Informativa de Operaciones Con Terceros. Manual de OperaciónDocumento26 pagineDeclaración Informativa de Operaciones Con Terceros. Manual de Operaciónhielito28Nessuna valutazione finora

- Linea de Tiempo: Evolución de Los Sistemas OperativosDocumento5 pagineLinea de Tiempo: Evolución de Los Sistemas OperativosVictor Hugo Carrillo Carrillo100% (1)

- Preguntas y Respuestas de Administración en LinuxDocumento12 paginePreguntas y Respuestas de Administración en Linuxrodiyony2696Nessuna valutazione finora

- Entregable 1 Modulos de Proyeccion FinancieraDocumento9 pagineEntregable 1 Modulos de Proyeccion FinancieraVictor Manuel MaldonadoNessuna valutazione finora

- El Equilibrio Del Mercado y ElasticidadDocumento17 pagineEl Equilibrio Del Mercado y Elasticidadkmilo1070Nessuna valutazione finora

- Introducción A p5.js 1 PDFDocumento230 pagineIntroducción A p5.js 1 PDFRino Trotta100% (3)

- INFORME 1 Reconocimiento de Sensores y OsciloscopioDocumento17 pagineINFORME 1 Reconocimiento de Sensores y OsciloscopioChristian QuitoNessuna valutazione finora

- Alva Graciela - Intereses - TasasDocumento6 pagineAlva Graciela - Intereses - TasasGraciela Alejandra Alva GutierrezNessuna valutazione finora

- Una Introducción A Servicios Financieros EficientesDocumento7 pagineUna Introducción A Servicios Financieros EficientesWILLIAM MACHADO100% (1)

- Presentacion Inventario PDFDocumento32 paginePresentacion Inventario PDFNathalie NiñoNessuna valutazione finora

- Casa Blanco SA de CVDocumento3 pagineCasa Blanco SA de CVDark RhaegalNessuna valutazione finora

- Inventarios Unidad 4Documento23 pagineInventarios Unidad 4Juan Resendez MirelesNessuna valutazione finora

- EJERCICIODocumento6 pagineEJERCICIOImelda Ramirez RamirezNessuna valutazione finora

- Método PepsDocumento11 pagineMétodo PepsJessica AlanyaNessuna valutazione finora

- Exposicion SATDocumento12 pagineExposicion SATSantos Sanchez Luz100% (1)

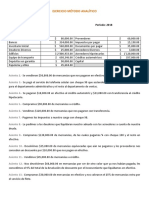

- ?▷【 Método Analítico (Ejercicio) - Contabilidad Financiera II 】Documento9 pagine?▷【 Método Analítico (Ejercicio) - Contabilidad Financiera II 】Patricia de los SantosNessuna valutazione finora

- La FulanitaDocumento13 pagineLa FulanitaZayda ToralNessuna valutazione finora

- Jabon de Tocador CualitativoDocumento45 pagineJabon de Tocador CualitativoBlack SunNessuna valutazione finora

- Método de Valuación de InventariosDocumento2 pagineMétodo de Valuación de InventariosIrven Yanayaco QuispeNessuna valutazione finora

- Sistema analítico pormenorizadoDocumento32 pagineSistema analítico pormenorizadoAlex MartinezNessuna valutazione finora

- Los Estados Financieros o Estados ContablesDocumento3 pagineLos Estados Financieros o Estados ContablesANYNessuna valutazione finora

- Pia Control InternoDocumento21 paginePia Control InternoAshley MorenoNessuna valutazione finora

- Transacciones para Acentar en El Libro DiarioDocumento3 pagineTransacciones para Acentar en El Libro Diariocarmen gonzalez50% (2)

- Actividad de Aprendizaje 4. Registro de Mercancías en Consignación A Precio Alzado, Llevadas A Cabo Por Una EmpresaDocumento25 pagineActividad de Aprendizaje 4. Registro de Mercancías en Consignación A Precio Alzado, Llevadas A Cabo Por Una EmpresaConraNessuna valutazione finora

- Guiá Cap. 13Documento18 pagineGuiá Cap. 13Alicia Sanchez NolascoNessuna valutazione finora

- Caso Práctico de La Ley Del Impuesto Al Valor Agregad Personas MoralesDocumento1 paginaCaso Práctico de La Ley Del Impuesto Al Valor Agregad Personas MoralesFlavix WoodNessuna valutazione finora

- MatricesDocumento52 pagineMatricesJoel Rosario OrtegaNessuna valutazione finora

- Ejercicios Resueltos de ContabilidadDocumento5 pagineEjercicios Resueltos de Contabilidadcecilia100% (1)

- Conciliacion Bancaria Bosquejo Teorico 202002Documento3 pagineConciliacion Bancaria Bosquejo Teorico 202002emilianaNessuna valutazione finora

- Costo de Lo Vendido LISRDocumento4 pagineCosto de Lo Vendido LISRZULEMA FIGUEROA BURCIAGANessuna valutazione finora

- Principios de ContabilidadDocumento12 paginePrincipios de ContabilidadLBACNessuna valutazione finora

- Alpha & Omega 204-B AnaliticoDocumento4 pagineAlpha & Omega 204-B AnaliticoRay Mundo Morales HernandezNessuna valutazione finora

- Análisis de La Actuación Del Contador en La Instalación de Sistemas (Diseño e Inst II)Documento7 pagineAnálisis de La Actuación Del Contador en La Instalación de Sistemas (Diseño e Inst II)angelica lefrancNessuna valutazione finora

- Contabilidad BancariaDocumento7 pagineContabilidad Bancariafabian FernándezNessuna valutazione finora

- Método Del Promedio PonderadoDocumento2 pagineMétodo Del Promedio PonderadoJean PortuguezNessuna valutazione finora

- Los Métodos de Valoración de InventariosDocumento5 pagineLos Métodos de Valoración de Inventariosjineth martinezNessuna valutazione finora

- Reporte de Investigación Derecho MercantilDocumento6 pagineReporte de Investigación Derecho MercantilMuñiño JnrNessuna valutazione finora

- AMORTIZACIONES. ConceptosDocumento15 pagineAMORTIZACIONES. ConceptosGISELA REMIGIO VALLESNessuna valutazione finora

- Fi U1 A3 DagcDocumento10 pagineFi U1 A3 DagcdanielkstilloNessuna valutazione finora

- Formas de Acreditamiento Del ISO 2018Documento10 pagineFormas de Acreditamiento Del ISO 2018guillermoNessuna valutazione finora

- Movimientos contables empresaDocumento1 paginaMovimientos contables empresaAlex RodriguezNessuna valutazione finora

- 1.1 Inventarios ContenidosDocumento16 pagine1.1 Inventarios ContenidosJuan SuchiteNessuna valutazione finora

- Movimiento de Caja y BancoDocumento24 pagineMovimiento de Caja y Bancowilliam ochoa cardenasNessuna valutazione finora

- Presupuesto de VentasDocumento2 paginePresupuesto de VentasDennis AbreuNessuna valutazione finora

- Planteamiento Del ProblemaDocumento6 paginePlanteamiento Del ProblemaAlexiit'oOw ToOrres Iparraguii'rreNessuna valutazione finora

- Caso Matutano PDFDocumento5 pagineCaso Matutano PDFJA Toño RodriguezNessuna valutazione finora

- SAT ComisionistaDocumento7 pagineSAT Comisionistamovs681221Nessuna valutazione finora

- Conclusiones y Recomendaciones ContabilidadDocumento1 paginaConclusiones y Recomendaciones ContabilidadMaria Martina VERA BARONNessuna valutazione finora

- Qué Es El Cash Flow o Flujo de Caja de Una EmpresaDocumento5 pagineQué Es El Cash Flow o Flujo de Caja de Una Empresadavillalain8162Nessuna valutazione finora

- Glosario NIC/NIIF principales términosDocumento10 pagineGlosario NIC/NIIF principales términosGonzalo José ApazaNessuna valutazione finora

- Cuestionario de Contabilidad 2Documento8 pagineCuestionario de Contabilidad 2JORGE JESUS GUADALUPE LUGO URBINANessuna valutazione finora

- Caso #2. Caso MACERI S.A ResolucionDocumento11 pagineCaso #2. Caso MACERI S.A ResolucionWilliam AriasNessuna valutazione finora

- TallerDocumento10 pagineTallerdianaflakNessuna valutazione finora

- EliDocumento3 pagineEliDianita CespedesNessuna valutazione finora

- Descripción de Los Elementos Que Conforman El SoftwareDocumento11 pagineDescripción de Los Elementos Que Conforman El Softwaredavid armando rdzNessuna valutazione finora

- Inventario de Mercancia - MonografiasDocumento6 pagineInventario de Mercancia - MonografiasJose VargasNessuna valutazione finora

- Técnicas Administrativas para Disminuir CostosDocumento12 pagineTécnicas Administrativas para Disminuir CostosDalia SamboyNessuna valutazione finora

- Caso Sabritas para ExamenDocumento14 pagineCaso Sabritas para ExamenCarolina Ramirez GomezNessuna valutazione finora

- Caso Practico 4 DeltaDocumento18 pagineCaso Practico 4 DeltaNayeli EsmeraldaNessuna valutazione finora

- Declaración Informativa de Operaciones Con TercerosDocumento15 pagineDeclaración Informativa de Operaciones Con TercerosJESUS ANTONIO ARELLANO HERNANDEZNessuna valutazione finora

- Prueba de Alcance CISCODocumento8 paginePrueba de Alcance CISCONelson De la RosaNessuna valutazione finora

- Subsistemas de ArchivosDocumento5 pagineSubsistemas de ArchivosMichel LunaNessuna valutazione finora

- Análisis y Diseño de Sistemas - S6 - PDocumento5 pagineAnálisis y Diseño de Sistemas - S6 - PFredy Mattos JaraNessuna valutazione finora

- Manual Operativo Envasadora MultiformatoDocumento9 pagineManual Operativo Envasadora MultiformatoDaniel GonzalesNessuna valutazione finora

- Pasos para Autenticacion Doble FactorDocumento29 paginePasos para Autenticacion Doble FactorJuanNessuna valutazione finora

- Guía de estudio de CCNA 4 Capítulo 5Documento6 pagineGuía de estudio de CCNA 4 Capítulo 5jfvm666Nessuna valutazione finora

- Practica 5 de Redes Emergentes en PAcket TracerDocumento10 paginePractica 5 de Redes Emergentes en PAcket TracerBruno AmottNessuna valutazione finora

- Ex Recuperacion LFADocumento3 pagineEx Recuperacion LFAJose Fernando Villacorta TafurNessuna valutazione finora

- OODDocumento20 pagineOODJaazRdNessuna valutazione finora

- Conductividad de Las SolucionesDocumento4 pagineConductividad de Las SolucionescaraguayNessuna valutazione finora

- Actividad 4 Mantenimiento IndustrialDocumento21 pagineActividad 4 Mantenimiento IndustrialCarlos Enrique BlancoNessuna valutazione finora

- Procedimiento para Calcular Recursos Disponibles Servidores Base SOLARISDocumento11 pagineProcedimiento para Calcular Recursos Disponibles Servidores Base SOLARISHenry MuñozNessuna valutazione finora

- Manual Preliminar de VerificacionDocumento23 pagineManual Preliminar de VerificacionJustoArteagaHuacchaNessuna valutazione finora

- Informe Potencia Al Eje Gabriel Sana PDFDocumento18 pagineInforme Potencia Al Eje Gabriel Sana PDFFernando123456Nessuna valutazione finora

- Formulario de Asentimiento InformadoDocumento1 paginaFormulario de Asentimiento InformadocarlostroyamedfamNessuna valutazione finora

- PLANILLA PAC 2022 WebDocumento11 paginePLANILLA PAC 2022 WebGISSELLE SOLIZ NOGALESNessuna valutazione finora

- Brochure Pc-Brochure de Servicios 2021Documento23 pagineBrochure Pc-Brochure de Servicios 2021Julio Jo AyalaiNessuna valutazione finora

- Postulación Subsidio Al Desempleo - Firmado PDFDocumento3 paginePostulación Subsidio Al Desempleo - Firmado PDFStephanie GuerreroNessuna valutazione finora

- Animaciones en DreamweaverDocumento3 pagineAnimaciones en DreamweaverAbrahan MendezNessuna valutazione finora

- Instructivo Taller 2Documento5 pagineInstructivo Taller 2Johany CampinoNessuna valutazione finora

- Células de McCulloch-Pitts en MatlabDocumento7 pagineCélulas de McCulloch-Pitts en MatlabAdrian Sanchez CarriloNessuna valutazione finora

- Ciclo PHVA Aplicado A La Gestión AmbientalDocumento4 pagineCiclo PHVA Aplicado A La Gestión AmbientalRicardo LegardaNessuna valutazione finora

- Analisis y Diseño Orientado A Objetos - Grady Booch (Estracto PDFDocumento38 pagineAnalisis y Diseño Orientado A Objetos - Grady Booch (Estracto PDFmexicano980% (1)

- Ejercicios Búsquedas y Ordenamiento PDFDocumento101 pagineEjercicios Búsquedas y Ordenamiento PDFMarisol TrellesNessuna valutazione finora

- Venta y reparación equipos oficina toners impresora mantenimientoDocumento2 pagineVenta y reparación equipos oficina toners impresora mantenimientoJose De LeonNessuna valutazione finora

- ABC Banco de Instructores SENA 2022Documento11 pagineABC Banco de Instructores SENA 2022Cristina PérezNessuna valutazione finora