Potrebbero piacerti anche

- SIAFDocumento14 pagineSIAFevelynNessuna valutazione finora

- SIAFDocumento23 pagineSIAFHeyder LauraNessuna valutazione finora

- Monografia SiafDocumento14 pagineMonografia SiafDavid Ccopa100% (9)

- SiafDocumento43 pagineSiafDiana Carolina Pastor RojasNessuna valutazione finora

- SIAFDocumento32 pagineSIAFStheelVQ100% (1)

- Informe SiafDocumento15 pagineInforme SiafOmar AranaNessuna valutazione finora

- El SIAF y su importancia en la gestión públicaDocumento24 pagineEl SIAF y su importancia en la gestión públicaXiomi VargasNessuna valutazione finora

- Siaf PRDocumento29 pagineSiaf PRJose Luis Pacaya VasquezNessuna valutazione finora

- Siaf Exposicion FDocumento27 pagineSiaf Exposicion FLourdes YanetNessuna valutazione finora

- Programa: "Glosario de Conceptos Que Incluya La Gestión Del Presupuesto Y Los Conceptos Básicos Del Siaf"Documento9 paginePrograma: "Glosario de Conceptos Que Incluya La Gestión Del Presupuesto Y Los Conceptos Básicos Del Siaf"Raul Locumber100% (2)

- Sistema Integrado de Administración FinancieraDocumento3 pagineSistema Integrado de Administración FinancierakarenNessuna valutazione finora

- SIAFDocumento21 pagineSIAFNuria seagull100% (1)

- S11 - SIAF Modulo ContableDocumento4 pagineS11 - SIAF Modulo Contablemariella vichataNessuna valutazione finora

- Procesos del SIAF: Administrativo, Presupuestal y ContableDocumento11 pagineProcesos del SIAF: Administrativo, Presupuestal y ContableAndy Quito Aurora0% (1)

- Sistema Nacional de TesoreríaDocumento53 pagineSistema Nacional de TesoreríaGustavo Dante Donayre Córdova100% (2)

- SIAFDocumento8 pagineSIAFkervinNessuna valutazione finora

- Siaf-SpDocumento32 pagineSiaf-SpCesar CortezNessuna valutazione finora

- Sistema Nacional de ContabilidadDocumento12 pagineSistema Nacional de ContabilidadAndres Edson Panta QuirogaNessuna valutazione finora

- Sistema Nacional de Presupuesto PúblicoDocumento22 pagineSistema Nacional de Presupuesto PúblicoJimmyDamianMateoPacoraNessuna valutazione finora

- GUBERNAMENTALDocumento33 pagineGUBERNAMENTALelita herrera zavaleta100% (3)

- Presupuesto Por ResultadosDocumento21 paginePresupuesto Por ResultadosHellen Labajos PortocarreroNessuna valutazione finora

- Monografía SiafDocumento53 pagineMonografía SiafEmerson Tineo69% (59)

- Trabajo #01 - Modulo Del Siaf - V - JuliacaDocumento6 pagineTrabajo #01 - Modulo Del Siaf - V - JuliacaWilliam Huayhua MamaniNessuna valutazione finora

- Sistemas Administrativos en El PerúDocumento12 pagineSistemas Administrativos en El PerúAracely Cusihuamán CasquinaNessuna valutazione finora

- CGR PerúDocumento18 pagineCGR PerúNancy Facundo Pintado100% (2)

- Presupuesto Por Resultados y Presupuesto Por Objertivo"grupo 5Documento33 paginePresupuesto Por Resultados y Presupuesto Por Objertivo"grupo 5Yon castillo quispe100% (2)

- Historia Del SiafDocumento9 pagineHistoria Del SiafWhalther Aghuero100% (4)

- SNCP - Presentación - Final PDFDocumento41 pagineSNCP - Presentación - Final PDFJose Miguel Reque AcostaNessuna valutazione finora

- Aaaaa Casos Practicos Reg Adm Siaf 2019Documento57 pagineAaaaa Casos Practicos Reg Adm Siaf 2019Lenin BENITO CCANCCAPANessuna valutazione finora

- SIAFDocumento36 pagineSIAFAaron Martinez100% (1)

- Manual Modulo Contable Siaf Paso A Paso Da & ConsultoresDocumento72 pagineManual Modulo Contable Siaf Paso A Paso Da & Consultoresjguidogarcia0% (1)

- Estados presupuestarios de la Universidad Nacional de San MartínDocumento26 pagineEstados presupuestarios de la Universidad Nacional de San Martíningra100% (2)

- POA - ModeloDocumento21 paginePOA - ModeloHernan Loyola LopezNessuna valutazione finora

- La Gestión Pública Por ResultadosDocumento14 pagineLa Gestión Pública Por ResultadosDelvillar Javier100% (1)

- Plan Contable GubernamentalDocumento10 paginePlan Contable GubernamentaljhoselynNessuna valutazione finora

- Plan Contable GubernamentalDocumento22 paginePlan Contable Gubernamentalyulinio roamrio landeo almeida100% (3)

- Libro - Siaf Resumen GerencialDocumento608 pagineLibro - Siaf Resumen Gerencialrega1988635671% (7)

- Sistema Integrado de Administracion FinancieraDocumento14 pagineSistema Integrado de Administracion FinancieraKaterin PacoriNessuna valutazione finora

- Modulo Contable Academico-SIAFDocumento74 pagineModulo Contable Academico-SIAFEsther QM100% (2)

- SIAFDocumento3 pagineSIAFRodney Ruiz100% (1)

- 10.-Sistema Nacional de TesoreriaDocumento22 pagine10.-Sistema Nacional de TesoreriaLeslyNessuna valutazione finora

- Sistemas de administración financiera pública y normativas de contrataciones estatalesDocumento15 pagineSistemas de administración financiera pública y normativas de contrataciones estatalesmiackarlNessuna valutazione finora

- Sistema Integrado de Administración Financiera del Estado (SIAFDocumento32 pagineSistema Integrado de Administración Financiera del Estado (SIAFSherlen Amaya Rojas100% (1)

- Normas de Control GubernamentalDocumento26 pagineNormas de Control GubernamentalShani Maguiña Romero100% (1)

- Modulo I - Introducción Al Siaf - RPDocumento76 pagineModulo I - Introducción Al Siaf - RPJulioSiguasVasquez100% (2)

- Presupuesto Por ResultadosDocumento51 paginePresupuesto Por ResultadosShey SPNessuna valutazione finora

- Objetivos Nacionales Perú 2021Documento15 pagineObjetivos Nacionales Perú 2021Fiorella Cabanillas CaneloNessuna valutazione finora

- Los Estados Financieros y Las Notas A Los Estados Fianancieros en El Sector PublicoDocumento17 pagineLos Estados Financieros y Las Notas A Los Estados Fianancieros en El Sector Publicoestevin sas100% (1)

- Análisis Del Plan Estratégico de La Municipalidad de FERREÑAFEDocumento1 paginaAnálisis Del Plan Estratégico de La Municipalidad de FERREÑAFEElizabeth Fernandez GamonalNessuna valutazione finora

- Plan Contable GubernamentalDocumento26 paginePlan Contable GubernamentalSunita Yldefonzo RamirezNessuna valutazione finora

- Programacion Multianual Presupuesto 2020-2022Documento34 pagineProgramacion Multianual Presupuesto 2020-2022Roddy Silva MoryNessuna valutazione finora

- Curso Taller Del SiafDocumento60 pagineCurso Taller Del SiafRogerEliasCasanovaNessuna valutazione finora

- Grupo 5 Semana 2Documento9 pagineGrupo 5 Semana 2briner arandiaNessuna valutazione finora

- Importancia del SIAFDocumento4 pagineImportancia del SIAFMerdeces Quispe SoncoNessuna valutazione finora

- Ley Marco de La Administración Financiera Del Sector Dec Leg 1436Documento27 pagineLey Marco de La Administración Financiera Del Sector Dec Leg 1436David Jimenez RamirezNessuna valutazione finora

- Balotario de Preguntas Siaf 2020Documento2 pagineBalotario de Preguntas Siaf 2020EDSON R. ROMERO LARICONessuna valutazione finora

- PDF Siaf DLDocumento20 paginePDF Siaf DLBrandon César Barrientos ClavijoNessuna valutazione finora

- Antony y HumbertoDocumento12 pagineAntony y Humbertojuan carlos medina alvaradoNessuna valutazione finora

- Actividad 7Documento10 pagineActividad 7lesly chavez silvaNessuna valutazione finora

- Introducción al SIAFDocumento12 pagineIntroducción al SIAFkarelizNessuna valutazione finora

- Artículo 76 - 80Documento4 pagineArtículo 76 - 80andreeNessuna valutazione finora

- Carranza IEM PDFDocumento152 pagineCarranza IEM PDFandreeNessuna valutazione finora

- NIA 520 Procedimientos analíticosDocumento7 pagineNIA 520 Procedimientos analíticosMirna GomezNessuna valutazione finora

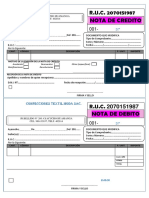

- Notas de Credito y Debito Imperios TextilDocumento1 paginaNotas de Credito y Debito Imperios TextilandreeNessuna valutazione finora

- VariablesDocumento4 pagineVariablesandreeNessuna valutazione finora

- Diferencia Entre Codigo de Profesional y Codigo AcademicoDocumento4 pagineDiferencia Entre Codigo de Profesional y Codigo Academicoandree67% (6)

- Cuentas Por Cobrar Con MorosidadDocumento16 pagineCuentas Por Cobrar Con MorosidadandreeNessuna valutazione finora

- Cuentas Por Cobrar Con MorosidadDocumento16 pagineCuentas Por Cobrar Con MorosidadandreeNessuna valutazione finora

- Derecho FinancieroDocumento28 pagineDerecho FinancieroandreeNessuna valutazione finora

- Informe Control 273 2018 CG COREAY ACDocumento126 pagineInforme Control 273 2018 CG COREAY ACandreeNessuna valutazione finora

- DeontologíaDocumento2 pagineDeontologíaandreeNessuna valutazione finora

- Ex PosicionDocumento9 pagineEx PosicionandreeNessuna valutazione finora

- Resolución de Contraloria General 320-2006 - CG (Normas - Control - Interno)Documento41 pagineResolución de Contraloria General 320-2006 - CG (Normas - Control - Interno)andreeNessuna valutazione finora

- Derecho FinancieroDocumento28 pagineDerecho FinancieroandreeNessuna valutazione finora

- 26702Documento224 pagine26702esthercosmemateoNessuna valutazione finora

- Matriz PODocumento2 pagineMatriz POandreeNessuna valutazione finora

- Proyecto de AplicaciónDocumento5 pagineProyecto de AplicaciónKaren Mejia TamaraNessuna valutazione finora

- Plan Covid - YanamaDocumento38 paginePlan Covid - YanamaHans ChamorroNessuna valutazione finora

- Parcial - Escenario 4 - Primer Bloque-Teorico-Practico - Virtual - Sistemas Digitales y Ensambladores - (Grupo b02)Documento17 pagineParcial - Escenario 4 - Primer Bloque-Teorico-Practico - Virtual - Sistemas Digitales y Ensambladores - (Grupo b02)Andres AlvaresNessuna valutazione finora

- Lista de Verificacion Auditoria Interna: Gestion de Mejora ContinuaDocumento9 pagineLista de Verificacion Auditoria Interna: Gestion de Mejora ContinuaYusti OrtizNessuna valutazione finora

- Implementación de programación paralela con MPIDocumento9 pagineImplementación de programación paralela con MPIOrlando Alcala Vargas100% (1)

- Ejército EnanoDocumento6 pagineEjército EnanoGotrekGurnissonNessuna valutazione finora

- Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - AUDITORÍA OPERATIVA - (GRUPO B02)Documento7 pagineParcial - Escenario 4 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - AUDITORÍA OPERATIVA - (GRUPO B02)Ferley Castillo100% (1)

- Acta de Nombramiento Responsable SG-SSTDocumento2 pagineActa de Nombramiento Responsable SG-SSTantonio jimenez0% (1)

- Cómo Alargar El Pene Naturalmente en Casa Con EjerciciosDocumento24 pagineCómo Alargar El Pene Naturalmente en Casa Con Ejerciciosdaniellhe charles100% (1)

- Marco Conceptual para La Información FinancieraDocumento1 paginaMarco Conceptual para La Información FinancieraMUSICA SIN COPYRIGHTNessuna valutazione finora

- SESIÓN de APRENDIZAJE 19 de Octubre El Cuadro ComparativoDocumento4 pagineSESIÓN de APRENDIZAJE 19 de Octubre El Cuadro ComparativoJavier Travez TilocaNessuna valutazione finora

- UntitledDocumento306 pagineUntitledElvia RojasNessuna valutazione finora

- Destaque Gamonal 21Documento2 pagineDestaque Gamonal 21Rufina Danaith Asencio PomaNessuna valutazione finora

- Ensayo ProctorDocumento15 pagineEnsayo ProctorEdú Moreno RiveraNessuna valutazione finora

- Comunicado Convocatoria Tutores PtaDocumento4 pagineComunicado Convocatoria Tutores PtaAsprilla CésarNessuna valutazione finora

- Historia de Los Sistemas en El Peru y El MundoDocumento11 pagineHistoria de Los Sistemas en El Peru y El Mundojazmine100% (1)

- Excavación seguraDocumento36 pagineExcavación seguraLuis GazconNessuna valutazione finora

- Rol y Responsabilidades Del Community Manager PDFDocumento47 pagineRol y Responsabilidades Del Community Manager PDFCarol ZuñigaNessuna valutazione finora

- Editor HTML Moodle Estudiante DocenteDocumento8 pagineEditor HTML Moodle Estudiante DocenteRuben Horacio FojaniniNessuna valutazione finora

- Formatos de Mantenimiento Dante InteractivoDocumento21 pagineFormatos de Mantenimiento Dante InteractivoEzequiel Valencia100% (1)

- Desintoxicar Del Cuerpo Completo - Rife Frecuencia, 20 HZ, Limpiar Cuerpo Entero - Musica Binaurales - YouTubeDocumento5 pagineDesintoxicar Del Cuerpo Completo - Rife Frecuencia, 20 HZ, Limpiar Cuerpo Entero - Musica Binaurales - YouTubejorge0% (1)

- Carta LicenciaturaDocumento1 paginaCarta LicenciaturaCesar Soto SpoonerNessuna valutazione finora

- Control de U 2 Geog 1ºDocumento3 pagineControl de U 2 Geog 1º(unknown)67% (3)

- Música en El Periodo de EntreguerrasDocumento9 pagineMúsica en El Periodo de EntreguerrasArs gratia artis50% (2)

- Importancia de la educación según la sociedad y culturaDocumento3 pagineImportancia de la educación según la sociedad y culturaIara Belo50% (2)

- Ca6 Unidad Didactica Sistemas ContabesDocumento85 pagineCa6 Unidad Didactica Sistemas ContabesAndreina Macias MendozaNessuna valutazione finora

- Acido Base - AbordajeDocumento3 pagineAcido Base - AbordajeAlonso Marcelo Herrera VarasNessuna valutazione finora

- Pets Eliminacion de Tiros Fallados y CortadosDocumento2 paginePets Eliminacion de Tiros Fallados y CortadosJulio Chao100% (1)

- Fortalezas y Areas de Oportunidad de Los Alumnos de 6Documento5 pagineFortalezas y Areas de Oportunidad de Los Alumnos de 6ANNA78% (74)

- Ingenieria EconomicaDocumento17 pagineIngenieria EconomicachajasitioNessuna valutazione finora