Potrebbero piacerti anche

- Terminos y CondicionesDocumento12 pagineTerminos y Condicioneslevhammel2Nessuna valutazione finora

- GeraldHumbertoVarasVargas (InformeCompositivo)Documento4 pagineGeraldHumbertoVarasVargas (InformeCompositivo)levhammel2Nessuna valutazione finora

- Guía de Metodología de La Investigación 2013 PDFDocumento41 pagineGuía de Metodología de La Investigación 2013 PDFlevhammel2Nessuna valutazione finora

- Catolicos Con Accion Final PDFDocumento1 paginaCatolicos Con Accion Final PDFlevhammel2Nessuna valutazione finora

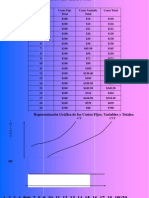

- Costos EmpresaDocumento4 pagineCostos Empresalaripse23Nessuna valutazione finora

- Ficha de InscripcionDocumento2 pagineFicha de Inscripcionlevhammel2Nessuna valutazione finora

- ¿Qué Régimen Tributario Me Conviene?: Version para ImpresoraDocumento3 pagine¿Qué Régimen Tributario Me Conviene?: Version para Impresoralevhammel2Nessuna valutazione finora

- Caso Pronostico de Ventas para Whirlpool ArgntinaDocumento33 pagineCaso Pronostico de Ventas para Whirlpool ArgntinaDavid GangotenaNessuna valutazione finora

- 2022 12 21 - Estado de CuentaDocumento6 pagine2022 12 21 - Estado de Cuentaizel F.GNessuna valutazione finora

- El Grupo Romero Encabeza La Lista de Los Grupos Económicos PeruanosDocumento18 pagineEl Grupo Romero Encabeza La Lista de Los Grupos Económicos PeruanosJossii Salazar LarreaNessuna valutazione finora

- Tarea 2 de AnalisisDocumento13 pagineTarea 2 de AnalisisCoraima ViloriaNessuna valutazione finora

- Actividad de Puntos Evaluables - Escenario 2 - Primer Bloque-Teorico-Practico - Virtual - Gerencia Financiera - (Grupo b14)Documento7 pagineActividad de Puntos Evaluables - Escenario 2 - Primer Bloque-Teorico-Practico - Virtual - Gerencia Financiera - (Grupo b14)Diana QuiñonesNessuna valutazione finora

- Declaracion de Inicio y Avance de ObraDocumento16 pagineDeclaracion de Inicio y Avance de ObraVacacionescosta VacacionescostaNessuna valutazione finora

- Boletin Situacional Trigo 2017Documento7 pagineBoletin Situacional Trigo 2017Dariio AguiirreNessuna valutazione finora

- Presupuesto FinancieroDocumento4 paginePresupuesto FinancieroennioNessuna valutazione finora

- ANUALIDADESDocumento5 pagineANUALIDADESEdwin Andres CalderonNessuna valutazione finora

- Comprobantes Electronicos SUNATDocumento60 pagineComprobantes Electronicos SUNATJackeline Chicoma MoranteNessuna valutazione finora

- 05 Diez Casos Practicos de COSODocumento9 pagine05 Diez Casos Practicos de COSOadriana100% (8)

- Secciones VisitadasDocumento4 pagineSecciones VisitadasLuis Gustavo Poma MarzanaNessuna valutazione finora

- Comercio InternacionalDocumento5 pagineComercio InternacionalJhazz Lujan100% (1)

- Actividad - Asientos ContablesDocumento9 pagineActividad - Asientos Contablesjorge oNessuna valutazione finora

- Información Financiera: Moneda NacionalDocumento5 pagineInformación Financiera: Moneda NacionalVerónica SegundoNessuna valutazione finora

- Trabajo Especial de GradoDocumento67 pagineTrabajo Especial de GradoAliza Mora100% (1)

- Captop News 2Documento3 pagineCaptop News 2Bastian Canales RomoNessuna valutazione finora

- Semana 1 - Interes y MontoDocumento13 pagineSemana 1 - Interes y MontoJimmy Gonzales SalvadorNessuna valutazione finora

- TallernapariamientonYuliana 2764ff783d36fdfDocumento2 pagineTallernapariamientonYuliana 2764ff783d36fdfNancy Solano AngaritaNessuna valutazione finora

- Tarea Semana 2Documento4 pagineTarea Semana 2Karl MayersNessuna valutazione finora

- BCP - Publicidad DigitalDocumento7 pagineBCP - Publicidad DigitalDiego RamirezNessuna valutazione finora

- B4 - Ejercicios en ClasesDocumento1 paginaB4 - Ejercicios en ClasesFrancisco Jimenez PalaciosNessuna valutazione finora

- EJERCICIO 2 Conceptos ContablesDocumento4 pagineEJERCICIO 2 Conceptos ContablesPatricia ViurrarenaNessuna valutazione finora

- Los Procesos de Integración Económica RegionalDocumento5 pagineLos Procesos de Integración Económica RegionalRosita Mariños CabezaNessuna valutazione finora

- Declaración de Transferencia BancariaDocumento3 pagineDeclaración de Transferencia BancariaHector MorenoNessuna valutazione finora

- Información Financiacion LCI BarranquillaDocumento3 pagineInformación Financiacion LCI BarranquillaJosé AraujoNessuna valutazione finora

- Evaluacion 2Documento7 pagineEvaluacion 2DAVID MARTINEZ50% (2)

- Manual de Procedimientos ContablesDocumento20 pagineManual de Procedimientos ContablesanaNessuna valutazione finora

- Tecnicismos ContablesDocumento5 pagineTecnicismos ContablesMartha GarciaNessuna valutazione finora

- EvaluacionDocumento6 pagineEvaluacionLUZ ADRIANA100% (1)

- Los Commodities - Analisis Sobre La Volatilidad de Sus Precios PDFDocumento20 pagineLos Commodities - Analisis Sobre La Volatilidad de Sus Precios PDFGianfranco MelegattiNessuna valutazione finora