Potrebbero piacerti anche

- Solucion Problemas 6º Conchita Lasaosa PDFDocumento24 pagineSolucion Problemas 6º Conchita Lasaosa PDFJavier Gracia Beltran70% (23)

- Mapa Conceptual MacroeconomíaDocumento1 paginaMapa Conceptual MacroeconomíaDeicy Moreno67% (9)

- 19.-Demanda.-Laura Maria Ventura Canto. - Pension Por Jubilacion Issste, 2009.Documento14 pagine19.-Demanda.-Laura Maria Ventura Canto. - Pension Por Jubilacion Issste, 2009.Héctor Rodríguez100% (2)

- Bolsa de Valores de TorontoDocumento11 pagineBolsa de Valores de TorontoLuis PCNessuna valutazione finora

- Proyecto de Produccion de Pepino en InvernaderoDocumento24 pagineProyecto de Produccion de Pepino en InvernaderoJoe Mero80% (5)

- Flujo de Efectivo Trabajo Autonomo Sin Valores 1Documento22 pagineFlujo de Efectivo Trabajo Autonomo Sin Valores 1nicole100% (4)

- Actividad 5. Matriz de Impacto UniminutoDocumento9 pagineActividad 5. Matriz de Impacto UniminutoJosé Francisco AcostaNessuna valutazione finora

- NIXDocumento26 pagineNIXfreezonicNessuna valutazione finora

- Fase 3 - Actividad 4Documento6 pagineFase 3 - Actividad 4Laura Daniela Gonzalez AriasNessuna valutazione finora

- Abrogacion UFV FinalDocumento11 pagineAbrogacion UFV FinalMicky MontealegreNessuna valutazione finora

- Actividad 5 Matriz Impacto Macroeconomia OkDocumento20 pagineActividad 5 Matriz Impacto Macroeconomia Okpatty55224Nessuna valutazione finora

- Mercado de DineroDocumento25 pagineMercado de DineroAntonioNessuna valutazione finora

- Triptico Indicadores Economicos de Mexico Por Jose Emmanuel Juarez RodriguezDocumento2 pagineTriptico Indicadores Economicos de Mexico Por Jose Emmanuel Juarez Rodriguezemmanuel100% (1)

- Plaza y DistribuciónDocumento7 paginePlaza y DistribuciónKarime ArzateNessuna valutazione finora

- Matriz de Impacto de Las Políticas EconómicasDocumento9 pagineMatriz de Impacto de Las Políticas EconómicasMauricio Saenz100% (1)

- Actividad 4. Politica Monetaria y Politica FiscalDocumento3 pagineActividad 4. Politica Monetaria y Politica FiscalAbel FernandezNessuna valutazione finora

- Importancia de La Autonomía de BanxicoDocumento7 pagineImportancia de La Autonomía de BanxicoAlondra CastellanosNessuna valutazione finora

- Macroeconomía - Inflación y DesempleoDocumento21 pagineMacroeconomía - Inflación y DesempleoAgustina KranewitterNessuna valutazione finora

- La Politica Fiscal y El Endeudamiento Publico 1Documento12 pagineLa Politica Fiscal y El Endeudamiento Publico 1LeocastilloNessuna valutazione finora

- Semana 6 16888 - 1 PDFDocumento8 pagineSemana 6 16888 - 1 PDFjuan yenqueNessuna valutazione finora

- El Programa de Estabilización-Julio VelardeDocumento26 pagineEl Programa de Estabilización-Julio VelardeMarco AntonioNessuna valutazione finora

- Actividad 7 - El Dinero y Politica MoneitariaDocumento9 pagineActividad 7 - El Dinero y Politica Moneitariaangee bonillaNessuna valutazione finora

- Act #5 Matriz de Politicas EconomicasDocumento4 pagineAct #5 Matriz de Politicas EconomicasJeison QuirogaNessuna valutazione finora

- Inf. Demanda AgregadaDocumento3 pagineInf. Demanda AgregadaJuniver GomezNessuna valutazione finora

- Matriz - Politicas MacroeconómicasDocumento3 pagineMatriz - Politicas MacroeconómicasMagaly SuarezNessuna valutazione finora

- Mapa Conceptual Politica Monetaria.Documento1 paginaMapa Conceptual Politica Monetaria.Lorena BarretoNessuna valutazione finora

- 3 El Efecto de La Inflación en Los Estados FinancierosDocumento27 pagine3 El Efecto de La Inflación en Los Estados FinancierosJosé Alfredo Ortega barradasNessuna valutazione finora

- Matemáticas Financieras Unidad II - IDocumento43 pagineMatemáticas Financieras Unidad II - Ibradleysteban.villonlinganNessuna valutazione finora

- Actividad 5-Matriz de Impacto de Las Políticas Económicas OkDocumento9 pagineActividad 5-Matriz de Impacto de Las Políticas Económicas Okluis0% (1)

- CuadroComparativo HerramientasDeMedicion JoseJovanyOlveraGonzalezDocumento3 pagineCuadroComparativo HerramientasDeMedicion JoseJovanyOlveraGonzalezJova GonzalezNessuna valutazione finora

- El Dinero y Las Tasas de InterésDocumento9 pagineEl Dinero y Las Tasas de InterésKrystal NápolesNessuna valutazione finora

- Fund de EconomiaDocumento9 pagineFund de EconomiawendyNessuna valutazione finora

- M12 U1 A1 PerezSEGDocumento11 pagineM12 U1 A1 PerezSEGgabriela perezNessuna valutazione finora

- Evolucion de La Deuda Pública en MéxicoDocumento38 pagineEvolucion de La Deuda Pública en MéxicoIsmael RoaroNessuna valutazione finora

- MatrizDocumento6 pagineMatrizLeidy Alejandra TORRES CAMACHONessuna valutazione finora

- Efectos en La Economía Del Libre Ingreso y Egreso de CapitalesDocumento1 paginaEfectos en La Economía Del Libre Ingreso y Egreso de CapitalesAna Maria PerezNessuna valutazione finora

- Actividad 5 MacroeconomiaDocumento9 pagineActividad 5 MacroeconomiaMichel Esteven DIAZ RUEDANessuna valutazione finora

- Mapa Nif B-10Documento19 pagineMapa Nif B-10Dayan SierraNessuna valutazione finora

- Analisis MacroeconomiaDocumento9 pagineAnalisis MacroeconomiaMaritza Carvajal vegaNessuna valutazione finora

- 3° Clase MACROECONOMÍA en MéxicoDocumento26 pagine3° Clase MACROECONOMÍA en MéxicoYazmín SalazarNessuna valutazione finora

- La Reforma Incompleta 90 118Documento29 pagineLa Reforma Incompleta 90 118Evander MNessuna valutazione finora

- La Inflación Y La ContabilidadDocumento13 pagineLa Inflación Y La Contabilidadguait9Nessuna valutazione finora

- Economia InternacionalDocumento20 pagineEconomia InternacionalDavid Antonio FonsecaNessuna valutazione finora

- Entorno Multimoneda e Hiperinflacion EyDocumento7 pagineEntorno Multimoneda e Hiperinflacion Eyluis clavijoNessuna valutazione finora

- Economia Unidad 7Documento7 pagineEconomia Unidad 7Edwin Yesid Bueno AldanaNessuna valutazione finora

- Inflación - Qué Es - Diccionario de Economía - Eleconomista - EsDocumento3 pagineInflación - Qué Es - Diccionario de Economía - Eleconomista - EsLuca MetetieroNessuna valutazione finora

- Clase Minsky y Frenkel (2003)Documento21 pagineClase Minsky y Frenkel (2003)Ignacio Lopez MieresNessuna valutazione finora

- Efecto Samba o CaipirinhaDocumento13 pagineEfecto Samba o CaipirinhaELIZABETH GOMEZ CACHAYNessuna valutazione finora

- Reexpresión de Estados FinancierosDocumento91 pagineReexpresión de Estados Financierosnidia100% (1)

- Reporte de Inflacion Junio 2020Documento20 pagineReporte de Inflacion Junio 2020LUIS FERNANDO SANCHEZ MARINNessuna valutazione finora

- 10.1 Política MonetariaDocumento16 pagine10.1 Política MonetariaLucy GonzalezNessuna valutazione finora

- Efectos de La Inflacion Nif B10Documento1 paginaEfectos de La Inflacion Nif B10Aned Azul Garcia100% (1)

- Efectos de La Inflacion Nif B10 PDFDocumento1 paginaEfectos de La Inflacion Nif B10 PDFAned Azul GarciaNessuna valutazione finora

- Cuestionario Oficial MacroeconomiaDocumento4 pagineCuestionario Oficial MacroeconomiaAlex CUchoNessuna valutazione finora

- La Volatilidad Del Tipo de Cambio Y Su Incidencia Sobre Lagestión de Riesgo EmpresarialDocumento6 pagineLa Volatilidad Del Tipo de Cambio Y Su Incidencia Sobre Lagestión de Riesgo EmpresarialAntonioNessuna valutazione finora

- Mapa ConceptualDocumento2 pagineMapa Conceptualcarlos mendezNessuna valutazione finora

- Gil CuadroDocumento7 pagineGil CuadroÁngel Rafael Hernández ArguelloNessuna valutazione finora

- Perla Alarcón S9 MacroeconomíaDocumento11 paginePerla Alarcón S9 MacroeconomíaPERLA ALARCÓN FOITZICKNessuna valutazione finora

- Macroeconomía IIDocumento35 pagineMacroeconomía IIWielder Julca TarrilloNessuna valutazione finora

- Actividad 7 El Dinero y La Politica MonetariaDocumento10 pagineActividad 7 El Dinero y La Politica Monetariakatia100% (1)

- Inflacion y DesempleoDocumento4 pagineInflacion y DesempleoDanitza Dmm0% (1)

- Equipo 3 Nif B 10Documento42 pagineEquipo 3 Nif B 10gerardoNessuna valutazione finora

- Conceptos Contables Utilizados en El Ajuste Por InflaciónDocumento29 pagineConceptos Contables Utilizados en El Ajuste Por InflaciónJULIO AGUIRRENessuna valutazione finora

- Presentación MACRODocumento4 paginePresentación MACROAalexiis Ignacio TorresNessuna valutazione finora

- Final Final EcoDocumento8 pagineFinal Final EcoERA360 360Nessuna valutazione finora

- Invertir sin perder de vista la inflación: Las claves para proteger su poder adquisitivoDa EverandInvertir sin perder de vista la inflación: Las claves para proteger su poder adquisitivoNessuna valutazione finora

- Diseño Institucional Del Sistema Político Mexicano 2013-1Documento33 pagineDiseño Institucional Del Sistema Político Mexicano 2013-1Eduardo HernandezNessuna valutazione finora

- Resolución de ConflictosDocumento21 pagineResolución de ConflictosEduardo HernandezNessuna valutazione finora

- Sistema PolíticoDocumento11 pagineSistema PolíticoEduardo HernandezNessuna valutazione finora

- Naturaleza Negocios InternalesDocumento11 pagineNaturaleza Negocios InternalesEduardo HernandezNessuna valutazione finora

- Sistemas de Ecuac y Metod Soluc PDFDocumento13 pagineSistemas de Ecuac y Metod Soluc PDFEduardo HernandezNessuna valutazione finora

- Sistemas de Ecuaciones y Métodos de SolucionesDocumento64 pagineSistemas de Ecuaciones y Métodos de SolucionesEduardo HernandezNessuna valutazione finora

- Modelos de NegociaciónDocumento24 pagineModelos de NegociaciónEduardo HernandezNessuna valutazione finora

- Combin Lineal y Conjunto GeneradorDocumento10 pagineCombin Lineal y Conjunto GeneradorEduardo HernandezNessuna valutazione finora

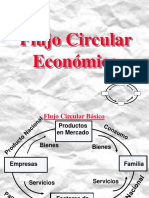

- Flujo Circular de La EconomíaDocumento6 pagineFlujo Circular de La EconomíaEduardo HernandezNessuna valutazione finora

- Conceptos Estadísticos BásicosDocumento2 pagineConceptos Estadísticos BásicosEduardo HernandezNessuna valutazione finora

- Déficit y Endeudamiento PúblicoDocumento11 pagineDéficit y Endeudamiento PúblicoEduardo HernandezNessuna valutazione finora

- ExternalidadesDocumento14 pagineExternalidadesEduardo HernandezNessuna valutazione finora

- Curva Demanda AgregadaDocumento16 pagineCurva Demanda AgregadaEduardo HernandezNessuna valutazione finora

- Curva IS LMDocumento13 pagineCurva IS LMEduardo HernandezNessuna valutazione finora

- Factoraje FinancieroDocumento12 pagineFactoraje FinancieroEduardo HernandezNessuna valutazione finora

- Supuesto, Hecho y Acto JurídicoDocumento11 pagineSupuesto, Hecho y Acto JurídicoEduardo Hernandez100% (1)

- Contrato de Compra-Venta InternacionalDocumento3 pagineContrato de Compra-Venta InternacionalEduardo HernandezNessuna valutazione finora

- FranquiciaDocumento18 pagineFranquiciaEduardo HernandezNessuna valutazione finora

- ObligacionesDocumento9 pagineObligacionesEduardo HernandezNessuna valutazione finora

- Concurso MercantilDocumento28 pagineConcurso MercantilEduardo HernandezNessuna valutazione finora

- Técnicas de Análisis e Interpretación de Estados FinancierosDocumento2 pagineTécnicas de Análisis e Interpretación de Estados FinancierosEduardo HernandezNessuna valutazione finora

- Evaluación de ProyectosDocumento2 pagineEvaluación de ProyectosEduardo HernandezNessuna valutazione finora

- Instrucciones para Analisis Con MatrixxDocumento4 pagineInstrucciones para Analisis Con MatrixxEduardo HernandezNessuna valutazione finora

- La Revolución InstitucionalizadaDocumento86 pagineLa Revolución InstitucionalizadaEduardo HernandezNessuna valutazione finora

- Teoría de Líneas de EsperaDocumento8 pagineTeoría de Líneas de EsperaEduardo HernandezNessuna valutazione finora

- Balance General y Edo de ResultadosDocumento4 pagineBalance General y Edo de ResultadosEduardo HernandezNessuna valutazione finora

- El Estado de DerechoDocumento7 pagineEl Estado de DerechoEduardo HernandezNessuna valutazione finora

- Análisis de MarkovDocumento7 pagineAnálisis de MarkovEduardo Hernandez0% (1)

- Teoría de Líneas de EsperaDocumento8 pagineTeoría de Líneas de EsperaEduardo HernandezNessuna valutazione finora

- IntroducciónDocumento12 pagineIntroducciónMari Fher RíosNessuna valutazione finora

- Ejercicios de Analisis de Inversiones de CapitalDocumento3 pagineEjercicios de Analisis de Inversiones de CapitalCARLOS AMANCIO SOLIS MEJIANessuna valutazione finora

- TransaccionesDocumento11 pagineTransaccionesFrancisco Jimenez PalaciosNessuna valutazione finora

- Deuda Externa e Interna de HondurasDocumento5 pagineDeuda Externa e Interna de HondurasLorenBarckleyNessuna valutazione finora

- HT Marzo 2014 v1.01 PDFDocumento16 pagineHT Marzo 2014 v1.01 PDFDonovan NewtonNessuna valutazione finora

- 4Documento2 pagine4jacobo galicinoNessuna valutazione finora

- Guia Diagnostica Matemática - Física - Grado 10-2021Documento5 pagineGuia Diagnostica Matemática - Física - Grado 10-2021ENRIQUE OROBIO ESTUPIÑANNessuna valutazione finora

- Taller # 5 Evaluación de InversiónDocumento33 pagineTaller # 5 Evaluación de InversiónMiguel Angel Gomez Parra100% (1)

- Depósitos en Moneda ExtranjeraDocumento12 pagineDepósitos en Moneda ExtranjeraTiniObando50% (2)

- Ejercicio Programa PADREDocumento3 pagineEjercicio Programa PADREAlejandra Giron MonrealNessuna valutazione finora

- Marketing FerreteriaDocumento20 pagineMarketing FerreteriaWalkiria Lexania Mantar EstradaNessuna valutazione finora

- Minuta Demanda Reparacion DirectaDocumento12 pagineMinuta Demanda Reparacion DirectaTato HillsNessuna valutazione finora

- Nuevo Documento de Microsoft Office WordDocumento1 paginaNuevo Documento de Microsoft Office WordAaron JczNessuna valutazione finora

- Nif C-1 EfectivoDocumento36 pagineNif C-1 EfectivoAbraham Gonzalez100% (1)

- Unidad 4 Capitalización Compuesta y Descuento Compuesto WebDocumento18 pagineUnidad 4 Capitalización Compuesta y Descuento Compuesto Webdavidespinosa100% (2)

- Taller - FinancieraDocumento5 pagineTaller - FinancieraWendy Stephania Mejia SilvaNessuna valutazione finora

- Prueba ProgresivaDocumento37 paginePrueba ProgresivaJossyGarciaNessuna valutazione finora

- Proyecto FrambuesasDocumento83 pagineProyecto Frambuesasmastersexyn100% (4)

- Ejercicios EconomiaDocumento6 pagineEjercicios EconomiaJosé Miguel Neira Neira100% (1)

- Ensayo 1Documento15 pagineEnsayo 1Carolina CanaveNessuna valutazione finora

- Excel Manual, Curso de Macros en ExcellDocumento16 pagineExcel Manual, Curso de Macros en Excellmadenicola10100% (1)

- Refuerzo de Economía 1º TrimestreDocumento4 pagineRefuerzo de Economía 1º TrimestreMercedes SecillaNessuna valutazione finora

- Determinación Del Monto de Pensión, de Una Incapacidad Permanente TotalDocumento15 pagineDeterminación Del Monto de Pensión, de Una Incapacidad Permanente TotalAnonymous 4a9UwG100% (1)

- Tarea 2 MatDocumento4 pagineTarea 2 Matpablosantizo1990Nessuna valutazione finora