Potrebbero piacerti anche

- Xalapa de Enríquez de Ignacio de La LlaveDocumento1 paginaXalapa de Enríquez de Ignacio de La LlaveCarolina FragosoNessuna valutazione finora

- Protocolo Gabriela Hernandez0111111Documento3 pagineProtocolo Gabriela Hernandez0111111Carolina FragosoNessuna valutazione finora

- Centro SCT VeracruzDocumento1 paginaCentro SCT VeracruzCarolina FragosoNessuna valutazione finora

- Programa Lengua Indígena LL Feb-Jul. 2018Documento5 paginePrograma Lengua Indígena LL Feb-Jul. 2018Carolina FragosoNessuna valutazione finora

- Xalapa 4Documento2 pagineXalapa 4Carolina FragosoNessuna valutazione finora

- ARGUMENTACIONDocumento2 pagineARGUMENTACIONCarolina FragosoNessuna valutazione finora

- Aumento de Cuota Alimentaria DemandaDocumento4 pagineAumento de Cuota Alimentaria DemandaCarolina FragosoNessuna valutazione finora

- Código de Procedimiento Civil VeracruzDocumento163 pagineCódigo de Procedimiento Civil VeracruzCARLOS ANTONIO VICHIQUENessuna valutazione finora

- Vi. Concepto de FeDocumento2 pagineVi. Concepto de FeCarolina FragosoNessuna valutazione finora

- ComandoDocumento1 paginaComandoCarolina FragosoNessuna valutazione finora

- Acto ProcesalDocumento13 pagineActo ProcesalCarolina FragosoNessuna valutazione finora

- ConceptosDocumento45 pagineConceptosCarolina FragosoNessuna valutazione finora

- Apertura de CreditoDocumento15 pagineApertura de CreditoCarolina FragosoNessuna valutazione finora

- ComandoDocumento1 paginaComandoCarolina FragosoNessuna valutazione finora

- SUBACEDocumento1 paginaSUBACECarolina FragosoNessuna valutazione finora

- La Administración CentralizadaDocumento5 pagineLa Administración CentralizadaCarolina FragosoNessuna valutazione finora

- Victimas Ante La Corte Penal InternacionalDocumento17 pagineVictimas Ante La Corte Penal InternacionalCarolina FragosoNessuna valutazione finora

- Tu Cuerpo y Sangre SeñorDocumento1 paginaTu Cuerpo y Sangre SeñorCarolina FragosoNessuna valutazione finora

- Trabajo FinalDocumento11 pagineTrabajo FinalCarolina FragosoNessuna valutazione finora

- Acto ProcesalDocumento13 pagineActo ProcesalCarolina FragosoNessuna valutazione finora

- SUBACEDocumento3 pagineSUBACECarolina FragosoNessuna valutazione finora

- SUBACEDocumento3 pagineSUBACECarolina FragosoNessuna valutazione finora

- IntroducciónDocumento5 pagineIntroducciónCarolina FragosoNessuna valutazione finora

- DemandaDocumento4 pagineDemandaCarolina FragosoNessuna valutazione finora

- Garantias Individuales EnsayoDocumento13 pagineGarantias Individuales EnsayoCarolina FragosoNessuna valutazione finora

- Comunidad HudsonDocumento1 paginaComunidad HudsonCarolina FragosoNessuna valutazione finora

- Documento Sin TítuloDocumento5 pagineDocumento Sin TítuloCarolina FragosoNessuna valutazione finora

- Derecho Administrativo Adriana de Los Santos MoralesDocumento168 pagineDerecho Administrativo Adriana de Los Santos MoralesChriztel Villegas50% (2)

- Documento Sin TítuloDocumento5 pagineDocumento Sin TítuloCarolina FragosoNessuna valutazione finora

- Examen de Taller de Guidismo en Areas NaturalesDocumento2 pagineExamen de Taller de Guidismo en Areas NaturalesMARIA SOFIA CALDERON RETISNessuna valutazione finora

- Proyecto Casa de Reposo - FinalDocumento97 pagineProyecto Casa de Reposo - Final2012140249100% (2)

- Formulacion Organica PDFDocumento26 pagineFormulacion Organica PDFRuth Cáceres MamaniNessuna valutazione finora

- Actividad 9. Automatizada MHG PDFDocumento2 pagineActividad 9. Automatizada MHG PDFTraumitasDosMil0% (2)

- Contrato Privado de Construcción - ModeloDocumento5 pagineContrato Privado de Construcción - Modelomiguel gaona100% (3)

- 5 Certificacion Ingresos PersonalesV2Documento2 pagine5 Certificacion Ingresos PersonalesV2Jorge Horacio SierraNessuna valutazione finora

- Proyecto EdiDocumento4 pagineProyecto EdiNatalia HoyosNessuna valutazione finora

- Pedido de Servicios de FletesDocumento1 paginaPedido de Servicios de FletesJesus Ivan Soto LozanoNessuna valutazione finora

- La Ley de Libertad de Contratos de 1834Documento1 paginaLa Ley de Libertad de Contratos de 1834katsuke2150% (2)

- Examen de HGE 4° I UnidadDocumento3 pagineExamen de HGE 4° I UnidadKilnee Villanueva AguirreNessuna valutazione finora

- Bloquedor Solar Investigacion de MercadoDocumento39 pagineBloquedor Solar Investigacion de MercadoERICA CORONEL LAZARONessuna valutazione finora

- Presentación Dinamica Del Mercado Financiero InternacionalDocumento8 paginePresentación Dinamica Del Mercado Financiero Internacionalcarlos galarza100% (1)

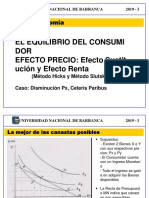

- Efecto Precio Baja PXDocumento19 pagineEfecto Precio Baja PXAlejandro Ramirez RiosNessuna valutazione finora

- Linea de TiempoDocumento3 pagineLinea de Tiemponilsa yamile melo75% (4)

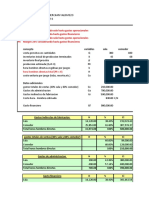

- Ejercicio 2 de PresupuestoDocumento8 pagineEjercicio 2 de PresupuestoSteeven MerchanNessuna valutazione finora

- Eco Problem AsDocumento3 pagineEco Problem AsGerardo Cantú100% (1)

- Dialnet PropuestaDeAplicacionDeLaEscalaSERVQUALEnElSectorS 4974882 PDFDocumento10 pagineDialnet PropuestaDeAplicacionDeLaEscalaSERVQUALEnElSectorS 4974882 PDFHarold DamasNessuna valutazione finora

- Que Es FodaDocumento5 pagineQue Es FodaMichael Crisostomo MayhuaNessuna valutazione finora

- El Desarrollo Del SubdesarrolloDocumento3 pagineEl Desarrollo Del SubdesarrolloByron Manuel Chicas MendezNessuna valutazione finora

- Aforo Vehicular Autopista Heroes Del PacificoDocumento32 pagineAforo Vehicular Autopista Heroes Del PacificofgfhhhNessuna valutazione finora

- Conciliacion-Contabilidad de ActivosDocumento19 pagineConciliacion-Contabilidad de ActivosSebastian Camacho100% (1)

- Pre 2 Reloj de YodoDocumento7 paginePre 2 Reloj de YodoDago OrtizNessuna valutazione finora

- Silabo - Formulacion y Evaluacion de Proyectos - IngDocumento5 pagineSilabo - Formulacion y Evaluacion de Proyectos - Ingjavier romero menesesNessuna valutazione finora

- Enseñame A HablarDocumento3 pagineEnseñame A Hablarana100% (1)

- Manual Compresor Aire LC2550BDocumento5 pagineManual Compresor Aire LC2550BBrayanNessuna valutazione finora

- Tasa de Interes Real Nominal, Fija VariableDocumento10 pagineTasa de Interes Real Nominal, Fija VariableRios Rengifo EiontNessuna valutazione finora

- Cubicación, Costos y PresupuestosDocumento142 pagineCubicación, Costos y PresupuestosSergio Hernandez100% (3)

- Cartilla Principios AuditoríaDocumento12 pagineCartilla Principios Auditoríajohai armando vega berdugoNessuna valutazione finora

- Hongos de MarayhuacaDocumento34 pagineHongos de MarayhuacaClaudia Arias100% (1)

- InvoDocumento10 pagineInvoAkus BulnessNessuna valutazione finora