Potrebbero piacerti anche

- Convivencia de Inicio de Curso 2021 2022Documento7 pagineConvivencia de Inicio de Curso 2021 2022Kevin Galarreta Sanchez57% (7)

- PP Unidad V-FIN-PUB-2-parteDocumento20 paginePP Unidad V-FIN-PUB-2-parteYasser TorrezNessuna valutazione finora

- Ejercicios IntegraciónDocumento5 pagineEjercicios IntegraciónSaul DominguezNessuna valutazione finora

- Taller Balanza de PagosDocumento2 pagineTaller Balanza de PagosCeyp Inem Cali0% (1)

- Posesion Del Revisor FiscalDocumento3 paginePosesion Del Revisor FiscalJorge Gómez FigueroaNessuna valutazione finora

- 4 - CAP 21 Medición Del PIB y El Crecimiento EconómicoDocumento7 pagine4 - CAP 21 Medición Del PIB y El Crecimiento EconómicoAdriana JNessuna valutazione finora

- Manual de Pedimentación DELTA TXDocumento285 pagineManual de Pedimentación DELTA TXEsteban ChavesNessuna valutazione finora

- Curso Gravamenes AduanerosDocumento461 pagineCurso Gravamenes AduanerosLiz Paola Lopez100% (1)

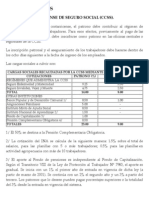

- Porcentajes Cargas Sociales CCSSDocumento2 paginePorcentajes Cargas Sociales CCSSjmmcr0% (1)

- Entorno Global y Las FinanzasDocumento184 pagineEntorno Global y Las FinanzasjaimequintoNessuna valutazione finora

- Definición ReteivaDocumento3 pagineDefinición Reteivatakake100% (1)

- Impuestos Aplicables en HondurasDocumento14 pagineImpuestos Aplicables en HondurasAlexis Rivera PowellNessuna valutazione finora

- Glosario de Terminos AduanerosDocumento3 pagineGlosario de Terminos AduanerosMarisabel Sulca Coronel100% (1)

- Exposicion Anexos TransaccionalesDocumento15 pagineExposicion Anexos TransaccionalesPatty AndreaNessuna valutazione finora

- Mensajería Acelerada o CourierDocumento6 pagineMensajería Acelerada o CourierLiss Reyes FajardoNessuna valutazione finora

- S01.s1-Derecho Tributario General PDFDocumento22 pagineS01.s1-Derecho Tributario General PDFJesus PD100% (1)

- Programa de Contabilidad Tributaria-Ramon MatosDocumento4 paginePrograma de Contabilidad Tributaria-Ramon MatosJonathan NuñezNessuna valutazione finora

- Sector de Seguros en PanamáDocumento13 pagineSector de Seguros en PanamáFrancescaNessuna valutazione finora

- TRABAJO PRÁCTICO Clasific ArancelDocumento7 pagineTRABAJO PRÁCTICO Clasific ArancelEliana GianiNessuna valutazione finora

- Medición de La Actividad Económica AgregadaDocumento16 pagineMedición de La Actividad Económica AgregadaKeka QuijanoNessuna valutazione finora

- Historia de La Contabilidad en ColombiaDocumento6 pagineHistoria de La Contabilidad en ColombiaEduin Marcel Duran DoncelNessuna valutazione finora

- Que Son Los IcotermsDocumento3 pagineQue Son Los IcotermsadogoNessuna valutazione finora

- Mapa Conceptual NegociosDocumento1 paginaMapa Conceptual NegociosJimena SandovalNessuna valutazione finora

- Tema 3 VAN y TIRDocumento34 pagineTema 3 VAN y TIRLuis Teógenes Clemente RuizNessuna valutazione finora

- FEDECOPDocumento1 paginaFEDECOPYexi PereaNessuna valutazione finora

- Informacion InbolpackDocumento2 pagineInformacion InbolpackKarlos SalvatierraNessuna valutazione finora

- Ejercicios de Valoración Aduanera 2Documento6 pagineEjercicios de Valoración Aduanera 2VictorLeto0% (1)

- Balanza-de-Pago-de-El SalvadorDocumento31 pagineBalanza-de-Pago-de-El SalvadorErnesto RosasNessuna valutazione finora

- RC IvaDocumento13 pagineRC IvapabloNessuna valutazione finora

- 01 de Diciembre de 2010 Contabilida General (Monografia)Documento21 pagine01 de Diciembre de 2010 Contabilida General (Monografia)Ericka ManzanoNessuna valutazione finora

- Historia de La Nomenclatura ArancelariaDocumento14 pagineHistoria de La Nomenclatura ArancelariaNoelia CrespoNessuna valutazione finora

- Devolución Del IvaDocumento35 pagineDevolución Del IvaVirginia Yadira González SamaniegoNessuna valutazione finora

- Cuestionario # 2Documento5 pagineCuestionario # 2thais AlmeidaNessuna valutazione finora

- Control de Franquicias Regimen de Viajeros PDFDocumento12 pagineControl de Franquicias Regimen de Viajeros PDFAaróm GutierrezNessuna valutazione finora

- Sistema Fiscal en DinamarcaDocumento20 pagineSistema Fiscal en DinamarcaJeff Villanueva100% (1)

- Estado de Flujo de EfectivoDocumento50 pagineEstado de Flujo de EfectivoCintia PomaNessuna valutazione finora

- Formato de Libro Compra - Venta Iva 1Documento4 pagineFormato de Libro Compra - Venta Iva 1Amy RojasNessuna valutazione finora

- Modelo Factura ProformaDocumento1 paginaModelo Factura ProformaAriel Castro OrtizNessuna valutazione finora

- Valor Equivalente Interes CompuestoDocumento8 pagineValor Equivalente Interes CompuestoGustavo FlamencoNessuna valutazione finora

- Comercio InternacionalDocumento2 pagineComercio InternacionaldamarisNessuna valutazione finora

- Fraude Aduanero. MaterialDocumento3 pagineFraude Aduanero. MaterialBradly PowersNessuna valutazione finora

- Taller de Rcibo y DespachoDocumento2 pagineTaller de Rcibo y DespachoMiguel Lopez100% (1)

- EconomiaDocumento14 pagineEconomiaEduard RamosNessuna valutazione finora

- Cuestionario INCOTERMSDocumento3 pagineCuestionario INCOTERMS'Sherry Lorraine RiveraNessuna valutazione finora

- Estado de ResultadoDocumento12 pagineEstado de Resultadocarlos garciaNessuna valutazione finora

- Orígenes de Las Aduanas en La República DominicanaDocumento2 pagineOrígenes de Las Aduanas en La República DominicanaMaximo J. ParedesNessuna valutazione finora

- Material para La Clase 17032022Documento4 pagineMaterial para La Clase 17032022Pedro Melvin Mendoza PérezNessuna valutazione finora

- IVA Exportaciones e ImportacionesDocumento22 pagineIVA Exportaciones e ImportacionesB.RNessuna valutazione finora

- Ejercicios Resueltos de MacroeconomiaDocumento9 pagineEjercicios Resueltos de Macroeconomiagabriela salamonNessuna valutazione finora

- Glosario de Términos de Comercio InternacionalDocumento36 pagineGlosario de Términos de Comercio InternacionalKatherin AndradeNessuna valutazione finora

- Marco TeoricoDocumento27 pagineMarco TeoricoMercedes PonceNessuna valutazione finora

- Ch04 Español Contabilidad WarrenDocumento64 pagineCh04 Español Contabilidad WarrenAngiezita RiveraNessuna valutazione finora

- Resumen Del I.V.A e I.T.Documento7 pagineResumen Del I.V.A e I.T.FABRICIO LUIS LLOSA FRANCO100% (1)

- Contabilidad TributariaDocumento16 pagineContabilidad TributariaDavid BuitragoNessuna valutazione finora

- 2 - Talleres 1-10 - Contables - Programa Asistencia AdmDocumento20 pagine2 - Talleres 1-10 - Contables - Programa Asistencia AdmSotelo GuevaraNessuna valutazione finora

- Sistema Tributario DominicanoDocumento8 pagineSistema Tributario DominicanoanaNessuna valutazione finora

- Normas Nic y NiifDocumento15 pagineNormas Nic y NiifLUCIANA VALENTINA MORALES ISCHIUNessuna valutazione finora

- Codigo TributarioDocumento142 pagineCodigo TributarioGreiny E ReyesNessuna valutazione finora

- Zonas Francas en El Salvador PDFDocumento29 pagineZonas Francas en El Salvador PDFKimberly Cruz100% (1)

- Redes Avanzadas Lab Cifrado2Documento9 pagineRedes Avanzadas Lab Cifrado2niltonNessuna valutazione finora

- Anticipo RecibidoDocumento8 pagineAnticipo RecibidoCarlos Angel Bartra VillanuevaNessuna valutazione finora

- Impuestos AduanerosDocumento8 pagineImpuestos AduanerosyannaNessuna valutazione finora

- Ficha Lectura #2Documento1 paginaFicha Lectura #2Esteban ChavesNessuna valutazione finora

- Cronograma de Actividades Undécimo Año PDFDocumento8 pagineCronograma de Actividades Undécimo Año PDFEsteban ChavesNessuna valutazione finora

- XP-0502 Regímenes Aduaneros y Sus Procedimientos - I-2017Documento19 pagineXP-0502 Regímenes Aduaneros y Sus Procedimientos - I-2017Esteban ChavesNessuna valutazione finora

- Plan de Estudio Maestra Profesional en Gerencia Del Comercio InternacionalDocumento1 paginaPlan de Estudio Maestra Profesional en Gerencia Del Comercio InternacionalEsteban ChavesNessuna valutazione finora

- Carrera Del ReciclajeDocumento1 paginaCarrera Del ReciclajeEsteban ChavesNessuna valutazione finora

- Entrega Ejemplares FinalesDocumento3 pagineEntrega Ejemplares FinalesEsteban ChavesNessuna valutazione finora

- Calculo de Impuestos 2Documento17 pagineCalculo de Impuestos 2Esteban ChavesNessuna valutazione finora

- BD TFG EapDocumento57 pagineBD TFG EapEsteban ChavesNessuna valutazione finora

- Notas Legales de Seccion XVI y de Capitulo 84Documento15 pagineNotas Legales de Seccion XVI y de Capitulo 84Esteban ChavesNessuna valutazione finora

- Manual Básico de Derecho LaboralDocumento38 pagineManual Básico de Derecho LaboralEsteban ChavesNessuna valutazione finora

- Bases de Comercio Internacional MB 2016Documento29 pagineBases de Comercio Internacional MB 2016Esteban ChavesNessuna valutazione finora

- Sistema Aduanero NacionalDocumento110 pagineSistema Aduanero NacionalEsteban ChavesNessuna valutazione finora

- Opinión sobre la película radicalDocumento3 pagineOpinión sobre la película radicalPau GooliNessuna valutazione finora

- Aisladores de Sección - TeoriaDocumento3 pagineAisladores de Sección - Teoriawilmer Daniel VilcapomaNessuna valutazione finora

- Escalada en Cueva de La AzohíaDocumento1 paginaEscalada en Cueva de La AzohíacarmenNessuna valutazione finora

- Actividades 6° Semana 13Documento12 pagineActividades 6° Semana 13Neftali LopezNessuna valutazione finora

- Eje 2 E-CommerceDocumento18 pagineEje 2 E-CommerceJulian RubianoNessuna valutazione finora

- Hematologia ForenseDocumento46 pagineHematologia ForenseManuel Hernandez Luis100% (1)

- Calculo Avanzado 5 Ingeniería Industrial t7Documento8 pagineCalculo Avanzado 5 Ingeniería Industrial t7Andres PizañaNessuna valutazione finora

- Matemáticas Financieras (6a. Ed.) - (8.1 Amortización de Deudas) (PG 350 - 351)Documento2 pagineMatemáticas Financieras (6a. Ed.) - (8.1 Amortización de Deudas) (PG 350 - 351)LH VilNessuna valutazione finora

- Siembra de Muestras Microbiológicas CASR - AspxDocumento13 pagineSiembra de Muestras Microbiológicas CASR - AspxJaviera Viviana Véliz SilvaNessuna valutazione finora

- Modelo de Atencion Integral de Salud Basado en Familia y ComunidadDocumento48 pagineModelo de Atencion Integral de Salud Basado en Familia y ComunidadSilvana StarNessuna valutazione finora

- Germanica Nueva MedicinaDocumento11 pagineGermanica Nueva Medicinafelipe4alfaro4salas100% (1)

- Edificio Miguel ClaroDocumento38 pagineEdificio Miguel ClaroLeidy PerezNessuna valutazione finora

- OPERADORES de Comercio ExteriorDocumento7 pagineOPERADORES de Comercio ExteriorCristofer Edgard Ivan Romero HuertaNessuna valutazione finora

- Prueba Oficial 4to SecundariaDocumento8 paginePrueba Oficial 4to SecundariaEnrique Alexander Velásquez BustamanteNessuna valutazione finora

- Mi Libro de Trazos #1 Grado 1°Documento16 pagineMi Libro de Trazos #1 Grado 1°Omaira HenaoNessuna valutazione finora

- Cuestionarios de Canales de PercepcionDocumento5 pagineCuestionarios de Canales de PercepcionTisha SanchezNessuna valutazione finora

- EDIPO REY Es Una Obra de Teatro Escrita Por Sófocles Que Narra La Historia de EdipoDocumento2 pagineEDIPO REY Es Una Obra de Teatro Escrita Por Sófocles Que Narra La Historia de EdipoNataly CastroNessuna valutazione finora

- Mat - JUEVES 6 - 3°Documento7 pagineMat - JUEVES 6 - 3°maria santosNessuna valutazione finora

- ReporteDocumento2 pagineReporteValeria EspinolaNessuna valutazione finora

- LohnhoffDocumento23 pagineLohnhoffEduardo LohnhnhoffNessuna valutazione finora

- Normas Éticas en La Relación Entre Culturas SintesisDocumento2 pagineNormas Éticas en La Relación Entre Culturas SintesisFrancisco VillatoroNessuna valutazione finora

- Sistema de Gestion AmbientalDocumento16 pagineSistema de Gestion Ambientalrentoku miyazakiNessuna valutazione finora

- Laboratorio 5Documento3 pagineLaboratorio 5Andres AlcarcelNessuna valutazione finora

- Mis Aprendizajes en Ciencias NaturalesDocumento1 paginaMis Aprendizajes en Ciencias NaturalesKristal Sherlyn Muñoz RiosNessuna valutazione finora

- La Hipótesis de Lo InconscienteDocumento3 pagineLa Hipótesis de Lo InconscienteEugenia RobirosaNessuna valutazione finora

- R1 - Gimenez Mariella Paez Mauro - AnteproyectoDocumento6 pagineR1 - Gimenez Mariella Paez Mauro - AnteproyectoCarlos David Velázquez veraNessuna valutazione finora

- Avance 2, Toma de DecisionesDocumento3 pagineAvance 2, Toma de Decisionesnidia pinedaNessuna valutazione finora

- La Nuez Betel UsmpDocumento4 pagineLa Nuez Betel UsmpAlfredo HoteroNessuna valutazione finora

- Culto de ParejasDocumento4 pagineCulto de ParejasAndresAlvarezNessuna valutazione finora