Potrebbero piacerti anche

- Esquema o DiagramaDocumento1 paginaEsquema o DiagramaJesús JimenezNessuna valutazione finora

- Funciones Potenciales LogaritmicasDocumento9 pagineFunciones Potenciales LogaritmicasJesús JimenezNessuna valutazione finora

- MaTRICES Y DETERMINANTESDocumento2 pagineMaTRICES Y DETERMINANTESJesús JimenezNessuna valutazione finora

- Actividad Número 2 - Matematicas 2Documento9 pagineActividad Número 2 - Matematicas 2Jesús JimenezNessuna valutazione finora

- Proyecto de CostosDocumento7 pagineProyecto de CostosJesús JimenezNessuna valutazione finora

- Ejercicios Funciones VectorialesDocumento1 paginaEjercicios Funciones VectorialesJesús JimenezNessuna valutazione finora

- Ejercicios IntegralesDocumento4 pagineEjercicios IntegralesJesús JimenezNessuna valutazione finora

- Traders 57 Julio Agosto 2018Documento84 pagineTraders 57 Julio Agosto 2018jose vergara martinezNessuna valutazione finora

- Manual Curso Validez y Nulidad Del Acto AdministrativoDocumento29 pagineManual Curso Validez y Nulidad Del Acto AdministrativoJuan Carlos PereyraNessuna valutazione finora

- Ratios UpnDocumento29 pagineRatios UpnLeonela RDNessuna valutazione finora

- Problematica Actual Del Proceso de Ejecucion de Hipoteca Martin Hurtado ReyesDocumento19 pagineProblematica Actual Del Proceso de Ejecucion de Hipoteca Martin Hurtado ReyesAlisher Romero ReateguiNessuna valutazione finora

- Ejercicios de Practica de Int. CompuestoDocumento2 pagineEjercicios de Practica de Int. CompuestoConstanza Ariadna Cornejo PazNessuna valutazione finora

- Tema 7, La AnticresisDocumento4 pagineTema 7, La AnticresisNicómanoNessuna valutazione finora

- Boletin de Cierre 2023.07.12Documento4 pagineBoletin de Cierre 2023.07.12Danny MatosNessuna valutazione finora

- Evasión Fiscal-Proyecto AúlicoDocumento8 pagineEvasión Fiscal-Proyecto AúlicoMiguelNessuna valutazione finora

- El Consumo Me ConsumeDocumento6 pagineEl Consumo Me ConsumeMorin Alarcon Mena100% (1)

- Introducción Al Mundo Del TradingDocumento16 pagineIntroducción Al Mundo Del Tradingwalter hernandezNessuna valutazione finora

- Actividad de Aprendizaje No. 2 Razones FinancierasDocumento6 pagineActividad de Aprendizaje No. 2 Razones FinancierasVictor Ballinas Hernandez100% (1)

- Banco Arequipeño y su nuevo Gerente GeneralDocumento8 pagineBanco Arequipeño y su nuevo Gerente Generalkristian sanchez santistebanNessuna valutazione finora

- Contabilidad de FacturasDocumento12 pagineContabilidad de FacturasChellsy FarlithNessuna valutazione finora

- Pampa Blanca PDN-AlxDocumento69 paginePampa Blanca PDN-AlxJesús Raúl Choque FernandezNessuna valutazione finora

- Evaluación final contabilidadDocumento10 pagineEvaluación final contabilidadYosed CalderonNessuna valutazione finora

- Otorgamiento de CreditoDocumento16 pagineOtorgamiento de CreditoYsael ToctoNessuna valutazione finora

- Contribuciones EspecialesDocumento4 pagineContribuciones EspecialesRomero MiguelNessuna valutazione finora

- Monografia Factores Que Afectan El DineroDocumento13 pagineMonografia Factores Que Afectan El DineroAnderson CevallosNessuna valutazione finora

- Corona Juan BalanceDocumento4 pagineCorona Juan Balancebernardo coronaNessuna valutazione finora

- Goncharov, Ivan - Oblomov Vol. 2Documento344 pagineGoncharov, Ivan - Oblomov Vol. 2afrendesNessuna valutazione finora

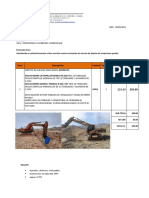

- Cotizacion de ExcavadoraDocumento2 pagineCotizacion de ExcavadoraAlexander PradoNessuna valutazione finora

- Tasas y Tarifas DaviPlata Enero 2018Documento1 paginaTasas y Tarifas DaviPlata Enero 2018killapignigga Dr0% (1)

- Teoria SIC 1Documento164 pagineTeoria SIC 1Lorena Alvarez50% (2)

- TISNÉDocumento30 pagineTISNÉTransgenicos CultivaNessuna valutazione finora

- Feliz Cumpleee AgainnnnnDocumento15 pagineFeliz Cumpleee AgainnnnnEdirson CENessuna valutazione finora

- AGLIETA, M. - La Globalización FinancieraDocumento9 pagineAGLIETA, M. - La Globalización FinancieraCarlos Daniel Vergara ConstelaNessuna valutazione finora

- Materia Evaluacion de ProyectosDocumento3 pagineMateria Evaluacion de ProyectosVideos Nony Arcade HualpenNessuna valutazione finora

- Del Enriquecimiento Sin CausaDocumento37 pagineDel Enriquecimiento Sin CausaFelixENaranjoGonzalezNessuna valutazione finora

- Formulas Analisis Financiero PDFDocumento10 pagineFormulas Analisis Financiero PDFDaniela SierraNessuna valutazione finora

- Pago Por Subrogacion ExpoDocumento17 paginePago Por Subrogacion ExpofidelNessuna valutazione finora