Potrebbero piacerti anche

- Carta de CompromisoDocumento3 pagineCarta de Compromisomarilin sotoNessuna valutazione finora

- Analisis Caso WorldcomDocumento8 pagineAnalisis Caso WorldcomWilliam Llantoy Rojas100% (1)

- Ficha Captacion Inmobiliaria Plantilla ModeloDocumento3 pagineFicha Captacion Inmobiliaria Plantilla ModeloLIBIA OMAIRA BUENO PEÑANessuna valutazione finora

- Formulario de Registro AFPDocumento1 paginaFormulario de Registro AFPdaniela limachi61% (75)

- Caso Prã¡ctico - Cartwright Lumber Company PDFDocumento6 pagineCaso Prã¡ctico - Cartwright Lumber Company PDFCamila Montecino AndahurNessuna valutazione finora

- Maumee Comercial Dining ProductsDocumento3 pagineMaumee Comercial Dining ProductsJesus Antonio Berrios100% (1)

- Caso Harvard Una Carta Desde La PrisionDocumento7 pagineCaso Harvard Una Carta Desde La PrisionJuly Martinez0% (1)

- Analisis Caso The Financial Detective 2016 - Carlos AlbanDocumento2 pagineAnalisis Caso The Financial Detective 2016 - Carlos AlbanCarlos Albán SalazarNessuna valutazione finora

- Modelo Contrato Prestamo LaboralDocumento1 paginaModelo Contrato Prestamo LaboralYvan Barreto100% (1)

- GRUPO 1 MBA106 - CASO 4 Primo Benzina AGDocumento13 pagineGRUPO 1 MBA106 - CASO 4 Primo Benzina AGRodrigo NavarroNessuna valutazione finora

- El Caso Lehman BrothersDocumento8 pagineEl Caso Lehman BrothersJose MiguelNessuna valutazione finora

- La Empresa The Loewen GroupDocumento5 pagineLa Empresa The Loewen GroupRichard HenryNessuna valutazione finora

- Caso NikeDocumento4 pagineCaso NikeDvd CarNessuna valutazione finora

- Ejemplo de ActaDocumento7 pagineEjemplo de ActaSAMUELNessuna valutazione finora

- Coke Pepsi 2001 EspañolDocumento4 pagineCoke Pepsi 2001 Español__adal__100% (1)

- Caso Jones Electrical DistributionDocumento8 pagineCaso Jones Electrical DistributionMatías Jara50% (2)

- Preguntas Guía Caso Polar SportsDocumento1 paginaPreguntas Guía Caso Polar SportsMerge e-mail JAGNNessuna valutazione finora

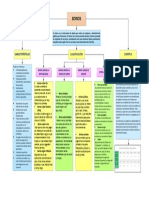

- Mapa BonosDocumento1 paginaMapa BonosKevinMasabandaNessuna valutazione finora

- Caso Carrefour Sa HBRDocumento11 pagineCaso Carrefour Sa HBRrenychu100% (4)

- Formulario de Inscripcion FUNDEMPRESA SRLDocumento2 pagineFormulario de Inscripcion FUNDEMPRESA SRLAmanda Coffey73% (30)

- Caso Clarkson - Analisis EfafDocumento10 pagineCaso Clarkson - Analisis EfafEdison Arbey Londoño Pérez100% (3)

- Normas Generarles de Auditoria Gubernamental DiapositivasDocumento14 pagineNormas Generarles de Auditoria Gubernamental Diapositivasmarilin sotoNessuna valutazione finora

- Delicius Inc.Documento22 pagineDelicius Inc.Alberto Arango CordovaNessuna valutazione finora

- Caso4Working CapitalDocumento5 pagineCaso4Working Capitalroberto carlosNessuna valutazione finora

- Ejercicios Renta FijaDocumento35 pagineEjercicios Renta Fijaflor100% (1)

- Caso 1Documento2 pagineCaso 1neyra789Nessuna valutazione finora

- Caso Tesla MotorsDocumento1 paginaCaso Tesla MotorssergioNessuna valutazione finora

- Polar SportsDocumento5 paginePolar SportsPaula Brintrup Loaiza100% (1)

- Caso Harvard MCI Communications CorpDocumento8 pagineCaso Harvard MCI Communications CorpArmando Chavez100% (1)

- Problemario de Formulación y Evlacuación de ProyectosDocumento16 pagineProblemario de Formulación y Evlacuación de ProyectosNazareth GonzálezNessuna valutazione finora

- Caso Final Tarea Ath Technologies Julio 2012Documento18 pagineCaso Final Tarea Ath Technologies Julio 2012hafelin50% (4)

- Caso CARREFOUR SADocumento20 pagineCaso CARREFOUR SAGorena AntonioNessuna valutazione finora

- Contrato de Prestacion de Servicios Profesionales de Asesoramiento JuridicoDocumento3 pagineContrato de Prestacion de Servicios Profesionales de Asesoramiento Juridicomarilin sotoNessuna valutazione finora

- Preguntas MonmouthDocumento10 paginePreguntas MonmouthPALOMA VERGARANessuna valutazione finora

- Caso Play Time Toy Company RafaDocumento9 pagineCaso Play Time Toy Company RafaDaysiNessuna valutazione finora

- TF 2019-2 19 20 - Consorcio McGuire APVDocumento3 pagineTF 2019-2 19 20 - Consorcio McGuire APVSammy Dalie Soto BernaolaNessuna valutazione finora

- Caso Birch CompanyDocumento4 pagineCaso Birch CompanyFREDES MORALES KEVIN ALEXANDERNessuna valutazione finora

- Modificación Hipoteca Deudor - Partida 11119743 (Nuevo Propietario Autonort Trujillo)Documento10 pagineModificación Hipoteca Deudor - Partida 11119743 (Nuevo Propietario Autonort Trujillo)ecarranza4520Nessuna valutazione finora

- Presentación Caso ParamountDocumento7 paginePresentación Caso Paramountpaauly andreeaNessuna valutazione finora

- Caso Cerveceria Nacional - ANEXOS CLASE ESTRATEGIADocumento11 pagineCaso Cerveceria Nacional - ANEXOS CLASE ESTRATEGIAclaudia aguillonNessuna valutazione finora

- Caso Harvard - Corporación AlphaDocumento3 pagineCaso Harvard - Corporación AlphaGIANFRANCO AMAYANessuna valutazione finora

- U01 Sol 001Documento15 pagineU01 Sol 001Sara González0% (1)

- Caso Final ParamountDocumento8 pagineCaso Final ParamountDaniel MejiaNessuna valutazione finora

- Caso Dell S Working Capital C - Chafla SofiaDocumento16 pagineCaso Dell S Working Capital C - Chafla SofiaKatherin Sofia ChaflaNessuna valutazione finora

- Tutela SatisfactivaDocumento35 pagineTutela SatisfactivaSilvia SilNessuna valutazione finora

- Documentos Por Cobrar PDFDocumento4 pagineDocumentos Por Cobrar PDFErick Butron GarciaNessuna valutazione finora

- CASO-EADS Riesgo CambiarioDocumento6 pagineCASO-EADS Riesgo CambiarioALIRO JOEL SANHUEZA HERRERA100% (1)

- Para Privados Actualizado 2019 Derecho Mercantil GuatemaltecoDocumento97 paginePara Privados Actualizado 2019 Derecho Mercantil Guatemaltecooever09Nessuna valutazione finora

- Enunciado Ej1 Taller 6aDocumento5 pagineEnunciado Ej1 Taller 6aLuis Arnulfo Sanchez DiazNessuna valutazione finora

- Caso Harvard - Evaluacion de Royecto PDFDocumento2 pagineCaso Harvard - Evaluacion de Royecto PDFYovanna Cano Villarroel50% (2)

- Español - El Detective FinancieroDocumento4 pagineEspañol - El Detective FinancieroXavier Yambay100% (1)

- Blaine CorporationDocumento1 paginaBlaine CorporationLorena EstradaNessuna valutazione finora

- Caso TycoDocumento2 pagineCaso TycoCristian ParraNessuna valutazione finora

- Clarkson Lumber CompanyDocumento1 paginaClarkson Lumber CompanyKarlita MadridNessuna valutazione finora

- ATH Micro Technologies Inc. Cumpliendo Los ObjetivosDocumento4 pagineATH Micro Technologies Inc. Cumpliendo Los ObjetivosOsirisNessuna valutazione finora

- Butler Lumber CompanyDocumento2 pagineButler Lumber Companyjg_940% (2)

- Caso Telefónica - Matriz MaterialidadDocumento2 pagineCaso Telefónica - Matriz MaterialidadClaudia Huamaní RodríguezNessuna valutazione finora

- Caso HarvardDocumento5 pagineCaso HarvardAna LemusNessuna valutazione finora

- Caso JonesDocumento2 pagineCaso JonesaristinxxxNessuna valutazione finora

- Caso Investigador Financiero - Alexandra Orozco y Luis PulidoDocumento7 pagineCaso Investigador Financiero - Alexandra Orozco y Luis PulidoLuis Alfredo Pulido RosasNessuna valutazione finora

- American Home Products - InformeDocumento1 paginaAmerican Home Products - Informegmoreno10870% (2)

- TimelinePRG ShultzDocumento1 paginaTimelinePRG ShultzcasacaNessuna valutazione finora

- Caso Butler Lumber InternetDocumento10 pagineCaso Butler Lumber InternetJavichoSurcoNessuna valutazione finora

- Nike Inc PDFDocumento8 pagineNike Inc PDFfinan zasNessuna valutazione finora

- Oferta Pública Inicial de Netscape - TRABAJO FINALDocumento31 pagineOferta Pública Inicial de Netscape - TRABAJO FINALAlmisGarcía100% (1)

- Salem TelephoneDocumento12 pagineSalem TelephonecreynamNessuna valutazione finora

- Caso Harvard Jones Electrical DistributionDocumento3 pagineCaso Harvard Jones Electrical DistributionEr Ja VCNessuna valutazione finora

- Caso Harvad MercatotecniaDocumento10 pagineCaso Harvad MercatotecniaJose Fabian AndinoNessuna valutazione finora

- TricomDocumento8 pagineTricomAntoine GoodwinNessuna valutazione finora

- Caso Wilson CompanyDocumento4 pagineCaso Wilson CompanyDayana Arias100% (1)

- Parcial1 V1Documento24 pagineParcial1 V1casacaNessuna valutazione finora

- Trabajo Final Ev. de ProyectosDocumento4 pagineTrabajo Final Ev. de ProyectosHector Juan Rdz CortésNessuna valutazione finora

- Ingenieria EconomicaDocumento2 pagineIngenieria EconomicaDaniel Quispe MamaniNessuna valutazione finora

- SOLUCION FinancieraDocumento12 pagineSOLUCION Financieraroger_tarazona-1Nessuna valutazione finora

- Sicoes ContratroDocumento76 pagineSicoes Contratromarilin sotoNessuna valutazione finora

- Auditoría Financiera A Comercial Ávila Ochoa CIA. LTDADocumento595 pagineAuditoría Financiera A Comercial Ávila Ochoa CIA. LTDAJaime Gonzalez100% (2)

- Nic 38 Activos IntangiblesDocumento23 pagineNic 38 Activos Intangiblesapi-3710234100% (2)

- Universidad Mayor de "San Andrés": MonografiaDocumento94 pagineUniversidad Mayor de "San Andrés": Monografiamarilin sotoNessuna valutazione finora

- Ley Del Medio Ambiente.nº.1333Documento3 pagineLey Del Medio Ambiente.nº.1333marilin sotoNessuna valutazione finora

- TESTIMONIODocumento5 pagineTESTIMONIOmarilin sotoNessuna valutazione finora

- Reglamento InternoDocumento3 pagineReglamento Internomarilin sotoNessuna valutazione finora

- Practico No 1Documento2 paginePractico No 1marilin soto100% (1)

- Normas Internacionales de Auditoria.Documento49 pagineNormas Internacionales de Auditoria.Pancho LupeNessuna valutazione finora

- Tipos de ContratosDocumento18 pagineTipos de ContratosValery Torres SánchezNessuna valutazione finora

- EVALUACIONESDocumento46 pagineEVALUACIONESDiego PatiñoNessuna valutazione finora

- BOLILLA #2 - Innovaciones FinancierasDocumento3 pagineBOLILLA #2 - Innovaciones Financierasdiego ruben vega arruaNessuna valutazione finora

- Tema 10 ArrendamientosDocumento4 pagineTema 10 ArrendamientosValentinRodriguezBajoNessuna valutazione finora

- Derecho Civil CuestionarioDocumento3 pagineDerecho Civil CuestionarioLeidy Sisay RamirezNessuna valutazione finora

- Clasificación de Las Obligaciones Con Relación Al Objeto - L3 PDFDocumento58 pagineClasificación de Las Obligaciones Con Relación Al Objeto - L3 PDFUby Vba100% (1)

- Derecho Civil Obligaciones - El Pago g4Documento16 pagineDerecho Civil Obligaciones - El Pago g4Andrés Felipe Astaiza MoncayoNessuna valutazione finora

- Contrato Procedimiento de Aclaracion PDFDocumento3 pagineContrato Procedimiento de Aclaracion PDFLuis Chauca Ch.Nessuna valutazione finora

- CONTRATO DE CONSTITUCIÓN DE HIPOTECA (Propio)Documento3 pagineCONTRATO DE CONSTITUCIÓN DE HIPOTECA (Propio)Wilmer MamaniNessuna valutazione finora

- Matematica Financiera ProblemasDocumento27 pagineMatematica Financiera ProblemasVera AragonNessuna valutazione finora

- Obligaciones Propter Rem 2016 Pablo CCCNDocumento36 pagineObligaciones Propter Rem 2016 Pablo CCCNLuis Rafael BarriosNessuna valutazione finora

- Analysis - BoilerplatesDocumento49 pagineAnalysis - BoilerplatesAbel NúñezNessuna valutazione finora

- Tarea 5Documento7 pagineTarea 5Pablo Alexis MVNessuna valutazione finora

- Prov 0049 Consideraciones 1Documento2 pagineProv 0049 Consideraciones 1raul alejandro mendez perezNessuna valutazione finora

- Poder de Disposicion EspecialisimoDocumento2 paginePoder de Disposicion Especialisimolexis parraNessuna valutazione finora

- Cacpeco NewDocumento10 pagineCacpeco NewjanineNessuna valutazione finora

- Hooks FeminismoDocumento25 pagineHooks FeminismoLaura Camila Vaca TelloNessuna valutazione finora

- Formas de Transmisión de Los Derechos y ObligacionesDocumento4 pagineFormas de Transmisión de Los Derechos y Obligacioneskarina gomezNessuna valutazione finora

- Obligación Alternativa RegularDocumento1 paginaObligación Alternativa RegularDaniel Alejandro GonzalezNessuna valutazione finora

- ..Ísmodes. de Las Garantías de Los Títulos Valores. La Fianza, El Aval y La Garantía RealDocumento10 pagine..Ísmodes. de Las Garantías de Los Títulos Valores. La Fianza, El Aval y La Garantía RealKonnie Yparraguirre MorenoNessuna valutazione finora

- Tarea 1 Diario General Conta FinancieraDocumento2 pagineTarea 1 Diario General Conta FinancieraFrancisco HerreraNessuna valutazione finora