Potrebbero piacerti anche

- PERFIL Ingeniero de Presupuesto y ProgramacionDocumento1 paginaPERFIL Ingeniero de Presupuesto y ProgramacionfitzgeraldlozanoNessuna valutazione finora

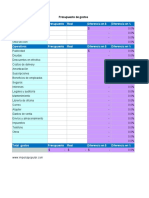

- Presupuesto de GastosDocumento1 paginaPresupuesto de GastosFrancisco Alberto OvalleNessuna valutazione finora

- TDR Liquidacion Tecnica y FinancieraDocumento10 pagineTDR Liquidacion Tecnica y FinancieraGairziñho Arosquipa100% (2)

- Terminos de Referencia Trocha CarrozableDocumento6 pagineTerminos de Referencia Trocha CarrozableVladimir Castillo Cruz100% (2)

- TDR para Liquidacion de ObrasDocumento4 pagineTDR para Liquidacion de ObrasLlacho Chirme67% (6)

- Literatura - Costos ABCDocumento14 pagineLiteratura - Costos ABCErik Jhonatan CrispinNessuna valutazione finora

- Liquidacion de Obra Quillabamba Por Administracion DirectaDocumento27 pagineLiquidacion de Obra Quillabamba Por Administracion DirectaNatanael Arce AybarNessuna valutazione finora

- 1.2 Plan para La Dirección Del ProyectoDocumento9 pagine1.2 Plan para La Dirección Del Proyectoanonimo9856100% (2)

- Separadores Mayo RecursosDocumento6 pagineSeparadores Mayo RecursosMarlon Puma VisaNessuna valutazione finora

- Qué Es Una Pre Liquidación de ObraDocumento5 pagineQué Es Una Pre Liquidación de ObraSergio MamaniNessuna valutazione finora

- TDR Supervisión Parque Pio MaxDocumento15 pagineTDR Supervisión Parque Pio MaxJulio Cruz HerediaNessuna valutazione finora

- Informe Suspension de Plazo Aventuanza N 1Documento20 pagineInforme Suspension de Plazo Aventuanza N 1LILIAM YAJAHUANCA HUAMANNessuna valutazione finora

- Informe #3 Evaluacion de Valorizacion - 03 VellabistaDocumento8 pagineInforme #3 Evaluacion de Valorizacion - 03 VellabistaQuiches de CorazonNessuna valutazione finora

- Informe de Liquidacion de Supervision-CajaDocumento135 pagineInforme de Liquidacion de Supervision-CajaElvis R. Allcca AguadoNessuna valutazione finora

- Aprobacion de La Liquidacion Tecnica y Financiera de Cochacalla SupervisorDocumento6 pagineAprobacion de La Liquidacion Tecnica y Financiera de Cochacalla SupervisorRayMundoNessuna valutazione finora

- Informe Consulta AndaymayoDocumento21 pagineInforme Consulta Andaymayooxsilver100% (1)

- INFORME # XXXX - 2022 - ABSOLUCION DE CONSULTA DE COBERTURA I.E 659 CARMEN ROSADocumento9 pagineINFORME # XXXX - 2022 - ABSOLUCION DE CONSULTA DE COBERTURA I.E 659 CARMEN ROSAjohnny florNessuna valutazione finora

- Tesis CompletaDocumento281 pagineTesis Completaalexfcn2007Nessuna valutazione finora

- Formatos de Presentacion - Expediente Tecnico Escalinata PazosDocumento61 pagineFormatos de Presentacion - Expediente Tecnico Escalinata PazosPaul016Nessuna valutazione finora

- TDR Puesto de SaludDocumento183 pagineTDR Puesto de SaludDiego Broncano ValverdeNessuna valutazione finora

- Informe Tecnico de Liquidacion de Obra Adminis DirectaDocumento11 pagineInforme Tecnico de Liquidacion de Obra Adminis DirectaLeo de la CruzNessuna valutazione finora

- Formato 10 Trabaja PeruDocumento15 pagineFormato 10 Trabaja PerucesarNessuna valutazione finora

- Especificaciones Tecnicas de Agua y DesagueDocumento24 pagineEspecificaciones Tecnicas de Agua y Desaguezoila mendozaNessuna valutazione finora

- Informe #043 INFORME DE PLANILLA DE PAGODocumento1 paginaInforme #043 INFORME DE PLANILLA DE PAGONatanohj Laura AllpaccaNessuna valutazione finora

- Informe #408 Aprobacion de Expediente TecnicoDocumento7 pagineInforme #408 Aprobacion de Expediente TecnicoYARITZA AYRA LOPEZNessuna valutazione finora

- Administración Pública en GuatemalaDocumento22 pagineAdministración Pública en GuatemalaKary PascualNessuna valutazione finora

- 1 RE 1-5 Administracion de Unidades PDFDocumento213 pagine1 RE 1-5 Administracion de Unidades PDFAlfaro Vasquez Jose0% (1)

- Resolución 039 Aprobacion de La Primera Modificacion Del Presupuesto Analitico de La Obra Local de CarhuapataDocumento3 pagineResolución 039 Aprobacion de La Primera Modificacion Del Presupuesto Analitico de La Obra Local de CarhuapataAlberto Mallcco Huayanay100% (2)

- 01 Limpieza y Descolmatación de Cauces en Riachuelos Yo Quebradas.Documento26 pagine01 Limpieza y Descolmatación de Cauces en Riachuelos Yo Quebradas.Arnold VegaNessuna valutazione finora

- Informe de Modificación #01Documento61 pagineInforme de Modificación #01Jh Ht ToNessuna valutazione finora

- Informes S.L.PDocumento147 pagineInformes S.L.PJimmy Enriquez Dueñas100% (1)

- Informe Tecnico N° - Obs. Liquidacion AlamosDocumento8 pagineInforme Tecnico N° - Obs. Liquidacion AlamosAlex Baldoceda ChNessuna valutazione finora

- Terminos de ReferenciaDocumento13 pagineTerminos de ReferenciaJose Valencia VeraNessuna valutazione finora

- Informe 152-2021 Opinion Tecnica Expediente CanalizacionDocumento9 pagineInforme 152-2021 Opinion Tecnica Expediente CanalizacionANTHONY NICOLA DAGNINO NAVARRETENessuna valutazione finora

- TDR AfirmadoDocumento2 pagineTDR AfirmadoJosé GuevaraNessuna valutazione finora

- Propuesta de Directiva de Supervision de Obra en La MPSRJDocumento38 paginePropuesta de Directiva de Supervision de Obra en La MPSRJGeronimo CamachoNessuna valutazione finora

- Ficha Tecnica Santa AnaDocumento1 paginaFicha Tecnica Santa AnaJosé Luis MC100% (1)

- INFORME #038 CONFORMIDAD DE SERVICIO Maq.Documento1 paginaINFORME #038 CONFORMIDAD DE SERVICIO Maq.AlexitoSoloEnTiNessuna valutazione finora

- Informe Final Desarrollo Fisico FinancieroDocumento6 pagineInforme Final Desarrollo Fisico FinancieroCesar CcsNessuna valutazione finora

- Acta de Entrega de TerrenoDocumento2 pagineActa de Entrega de TerrenoN Joaq PananaNessuna valutazione finora

- TDR ING - CIVIL - EMED CorregidoDocumento6 pagineTDR ING - CIVIL - EMED CorregidoJulian Arturo Narvaez AlfaroNessuna valutazione finora

- 1.0 Descripcion y Comentario Financiero de La ObraDocumento1 pagina1.0 Descripcion y Comentario Financiero de La ObraWaldir999Nessuna valutazione finora

- Limpieza, Mantenimiento, Acondicionamiento Yo Reparación de Instalaciones Turísticas en CircuitosDocumento31 pagineLimpieza, Mantenimiento, Acondicionamiento Yo Reparación de Instalaciones Turísticas en CircuitosGeorge Jesus CruzNessuna valutazione finora

- Informe N°01 RTDocumento2 pagineInforme N°01 RTtaniaNessuna valutazione finora

- TDR HUANCAYODocumento3 pagineTDR HUANCAYOSamuel Marcas MalpartidaNessuna valutazione finora

- TDR para Trocha Carrozable PucaraDocumento6 pagineTDR para Trocha Carrozable PucaraAlfredo Misaico HuamanculiNessuna valutazione finora

- Informe PmiDocumento3 pagineInforme PmiEliscarlettJazzyScramNessuna valutazione finora

- TDR Rejillas AyacuchoDocumento49 pagineTDR Rejillas AyacuchoOttofrech86Nessuna valutazione finora

- TDR - TopografoDocumento6 pagineTDR - TopografoLeoncio CarrascoNessuna valutazione finora

- 01 Informe de Estado Situacional - Drenaje Pluvial - 2022Documento12 pagine01 Informe de Estado Situacional - Drenaje Pluvial - 2022AlcazarNessuna valutazione finora

- TDR Ingeniero Liquidador para ObrasDocumento3 pagineTDR Ingeniero Liquidador para ObrasMOMIN Mmm100% (1)

- 1 ValorizacionDocumento8 pagine1 ValorizacionWILSON JOSE MARTINEZ MERINONessuna valutazione finora

- TDR Elaboración Del Informe Final de LiquidaciónDocumento2 pagineTDR Elaboración Del Informe Final de LiquidaciónEmerson CorderoNessuna valutazione finora

- 01 TDR Controlador de Equipo HuancarcochaDocumento8 pagine01 TDR Controlador de Equipo HuancarcochaJesus CondoriNessuna valutazione finora

- Requerimiento para El Diseño de MezclaDocumento1 paginaRequerimiento para El Diseño de MezclaAnderson MendozaNessuna valutazione finora

- Informe #110 Conformidad Retencion MefredDocumento4 pagineInforme #110 Conformidad Retencion MefredArmando Elias Cori TrujilloNessuna valutazione finora

- Fichas de Inscripción Del Postulante 2022 Emerg SanitariaDocumento1 paginaFichas de Inscripción Del Postulante 2022 Emerg SanitariaAzucena UriarteNessuna valutazione finora

- MODELO de Informe Ampliacion Plazo y PresupuestalDocumento17 pagineMODELO de Informe Ampliacion Plazo y Presupuestaljuan gustavoNessuna valutazione finora

- Req 0014 - Kit Material CapacitacionDocumento1 paginaReq 0014 - Kit Material CapacitacionLuisFernandoPelaezRios100% (1)

- Informe de Liquidacion de La SupervisionDocumento10 pagineInforme de Liquidacion de La Supervisionkaren chong panaifoNessuna valutazione finora

- Informe de ConsistenciaDocumento5 pagineInforme de ConsistenciaJimmy Enriquez DueñasNessuna valutazione finora

- Resolucion #174 Aprobacion de Expediente Tecnico - Estadio Casacancha - AnchongaDocumento3 pagineResolucion #174 Aprobacion de Expediente Tecnico - Estadio Casacancha - AnchongaAlberto Mallcco HuayanayNessuna valutazione finora

- 0 Info Residen (Modi Anali) NardosDocumento10 pagine0 Info Residen (Modi Anali) NardosDiego JYNessuna valutazione finora

- TRD Mantenimiento Vial 2020-39Documento135 pagineTRD Mantenimiento Vial 2020-39Derli Reyg Ttito QuispeNessuna valutazione finora

- Informe de CompatibilidadDocumento13 pagineInforme de CompatibilidadShavi Rosales LeandroNessuna valutazione finora

- TDR Maestro PUENTEDocumento3 pagineTDR Maestro PUENTEGILBERTO BALLÓN BACANessuna valutazione finora

- 01.02 Presupuesto MANTENIMIENTO PERIODICODocumento1 pagina01.02 Presupuesto MANTENIMIENTO PERIODICOJHONNY NINA CENTENONessuna valutazione finora

- Informe Situacional ChacabucoDocumento9 pagineInforme Situacional ChacabucoJinno OrellanaNessuna valutazione finora

- Et de Obras CivilesDocumento65 pagineEt de Obras CivilesRodm AliciaNessuna valutazione finora

- 1cc - Tt.arquitectura San MartinDocumento80 pagine1cc - Tt.arquitectura San Martinzoila mendozaNessuna valutazione finora

- Metodología para La Rehabilitación de Losas de Pavimento FarfanLinaresCamilo - RodriguezGarciaCristianCamiloDocumento136 pagineMetodología para La Rehabilitación de Losas de Pavimento FarfanLinaresCamilo - RodriguezGarciaCristianCamilozoila mendozaNessuna valutazione finora

- Anuario BetaDocumento33 pagineAnuario Betazoila mendozaNessuna valutazione finora

- Baldosa PodotactilDocumento4 pagineBaldosa Podotactilzoila mendozaNessuna valutazione finora

- NEGC 420-00 Proteccion - de - Taludes (V2013!09!26)Documento6 pagineNEGC 420-00 Proteccion - de - Taludes (V2013!09!26)zoila mendozaNessuna valutazione finora

- Anexo Tecnico Manos Que Alimentan No. 3Documento78 pagineAnexo Tecnico Manos Que Alimentan No. 3JoTa Mendoza CampoNessuna valutazione finora

- Gobierno de Canarias - Guia de Proyectos para Instalaciones Receptoras de GasDocumento84 pagineGobierno de Canarias - Guia de Proyectos para Instalaciones Receptoras de GasdiegolmNessuna valutazione finora

- Proyecto Limpieza Quebrada Las Panela La Saposa y Eradicacion de Los Caracoles AfricanosDocumento14 pagineProyecto Limpieza Quebrada Las Panela La Saposa y Eradicacion de Los Caracoles AfricanosAlba Liliana CASTRO RAMIREZNessuna valutazione finora

- Guia de Elaboración de TAP - Tesis CreditFastDocumento23 pagineGuia de Elaboración de TAP - Tesis CreditFastJavierOspinaAlipioNessuna valutazione finora

- Mapa Costos y GastosDocumento1 paginaMapa Costos y GastosANGELA MARIA SANABRIA MORANessuna valutazione finora

- BUSTOS GONZALEZ - La Adquisicion de Informacion Contra DemandaDocumento10 pagineBUSTOS GONZALEZ - La Adquisicion de Informacion Contra DemandaguillofabianNessuna valutazione finora

- Formato Acta Constitutiva CADocumento9 pagineFormato Acta Constitutiva CAIvis JosefinaNessuna valutazione finora

- Politica Financiera..Documento18 paginePolitica Financiera..Anonymous 6m51yF2ANessuna valutazione finora

- Fase 3 - Angelica Cardona - 2021 - 04Documento19 pagineFase 3 - Angelica Cardona - 2021 - 04Angelica CardonaNessuna valutazione finora

- Control de Costo FinalDocumento21 pagineControl de Costo FinalJose MarinNessuna valutazione finora

- GO-42.183 - 4agos21Documento16 pagineGO-42.183 - 4agos21Franye Iz RojasNessuna valutazione finora

- Definiciones Operacionales 2016 PDFDocumento654 pagineDefiniciones Operacionales 2016 PDFphoenix5387Nessuna valutazione finora

- Tarea Semana 3 PresupuestoDocumento9 pagineTarea Semana 3 PresupuestoXimena Ortega Pacheco100% (1)

- Diseño de Un Modelo de Gestión Financiera PDFDocumento72 pagineDiseño de Un Modelo de Gestión Financiera PDF17955653Nessuna valutazione finora

- Tema 1-4 EmpresaDocumento24 pagineTema 1-4 EmpresaSusana Berná BenitoNessuna valutazione finora

- 02 Metodologia CF - SunassDocumento17 pagine02 Metodologia CF - Sunassjhosepy gutierrez saavedraNessuna valutazione finora

- Gaceta 1496 - Presupuesto General de La Nación de 2022Documento84 pagineGaceta 1496 - Presupuesto General de La Nación de 2022La Silla VacíaNessuna valutazione finora

- Portafolio - Gestión de ProyectosDocumento83 paginePortafolio - Gestión de ProyectosRobin Frank Erazo DiazNessuna valutazione finora

- Informe Legal Gore y AcoDocumento3 pagineInforme Legal Gore y Acodavidmitma30Nessuna valutazione finora

- EXp. 5882-15 - Restitución Alimentacion - SaludDocumento12 pagineEXp. 5882-15 - Restitución Alimentacion - SaludLuz Magali Limay CoroNessuna valutazione finora

- Ensayo Sobre Las Carreteras Del EcuadorDocumento11 pagineEnsayo Sobre Las Carreteras Del EcuadorCristian Arevalo HidalgoNessuna valutazione finora

- Proyecto GrupalDocumento25 pagineProyecto GrupalramiromarzolaNessuna valutazione finora

- Diferentes Tipos de MultiplicadoresDocumento55 pagineDiferentes Tipos de MultiplicadoresKaren Gamarra57% (7)