Potrebbero piacerti anche

- El FactoringDocumento5 pagineEl FactoringAlejandra Milagros López Palacios100% (1)

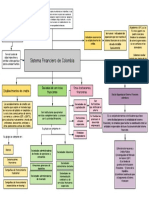

- Sistema FinancieroDocumento32 pagineSistema FinancieroJackeline Vanessa Mego ColoniaNessuna valutazione finora

- Contabilidad de Entidades Financieras IDocumento40 pagineContabilidad de Entidades Financieras IEzel100% (1)

- Sistema Financiero PeruanoDocumento147 pagineSistema Financiero PeruanoJoseph Sucso Benavides100% (1)

- Sistema Financiero PeruanoDocumento26 pagineSistema Financiero PeruanoKatyù Manrique Seguil100% (1)

- Analiss de La Ley 26702 - sbs-29 06 2011Documento4 pagineAnaliss de La Ley 26702 - sbs-29 06 2011Emerson Huaman CastroNessuna valutazione finora

- Sistema FinancieroDocumento11 pagineSistema FinancieroKattyaZ.MezLomNessuna valutazione finora

- Origen Del ComercioDocumento4 pagineOrigen Del ComercioJaiRo JqNessuna valutazione finora

- Sistema Financiero PeruanoDocumento65 pagineSistema Financiero Peruanoecarm100% (1)

- Sistema Financiero Peruano 1Documento21 pagineSistema Financiero Peruano 1Miguel RamirezNessuna valutazione finora

- El Factoring en El PeruDocumento12 pagineEl Factoring en El Perugabriela_mariño_24100% (2)

- Sistema Financiero PeruanoDocumento7 pagineSistema Financiero PeruanoAntony ChumbeNessuna valutazione finora

- Tarjeta de CreditoDocumento35 pagineTarjeta de Creditovalentina sanchhezNessuna valutazione finora

- Sistema Financiero PeruanoDocumento10 pagineSistema Financiero PeruanoyoshiraNessuna valutazione finora

- Sistema Financiero PeruanoDocumento21 pagineSistema Financiero PeruanoFabrizio MartinezNessuna valutazione finora

- Sistema Financiero PeruanoDocumento17 pagineSistema Financiero Peruanoedu_123456100% (2)

- Tema 13 - El Procedimiento de Cobranza CoactivaDocumento12 pagineTema 13 - El Procedimiento de Cobranza CoactivaAxel PichilingueNessuna valutazione finora

- Salud Publica en MexicoDocumento556 pagineSalud Publica en Mexicobeto gilNessuna valutazione finora

- Bonos Soberanos Del PerúDocumento10 pagineBonos Soberanos Del PerúEddy Sam100% (1)

- Análisis Del Sistema Financiero PeruanoDocumento9 pagineAnálisis Del Sistema Financiero PeruanoFelicita PantaNessuna valutazione finora

- Bonos SoberanosDocumento13 pagineBonos SoberanosFabian EspinozaNessuna valutazione finora

- Sitema Financiero PeruanoDocumento41 pagineSitema Financiero PeruanoJKira S100% (3)

- Sistema Financiero MonografiaDocumento26 pagineSistema Financiero MonografiaBeatriz YnecitaNessuna valutazione finora

- Riesgo y Finanzas Internacionales PDFDocumento17 pagineRiesgo y Finanzas Internacionales PDFOrlando Lopez100% (1)

- Sistema Financiero PeruanoDocumento34 pagineSistema Financiero PeruanoKenia Lizbet Mendoza Aquiño100% (4)

- El Sistema Financiero PeruanoDocumento67 pagineEl Sistema Financiero PeruanoKatherinne Maricielo Paucar Ramos100% (3)

- Sistema Financiero BancarioDocumento64 pagineSistema Financiero BancarioLuis Yupa ObregonNessuna valutazione finora

- SbsDocumento27 pagineSbsAntonny Lozano Puerta100% (1)

- Sistema Financiero PeruanoDocumento16 pagineSistema Financiero PeruanoWilliam Juarez FloresNessuna valutazione finora

- Intermediacion FinancieraDocumento38 pagineIntermediacion FinancieraKen Miller AntonioNessuna valutazione finora

- Ensayo Sistema Financiero PerúDocumento8 pagineEnsayo Sistema Financiero PerúJudit Ramos100% (1)

- Sistema FinancieroDocumento14 pagineSistema FinancieroBryan RamosNessuna valutazione finora

- Tipos de CreditoDocumento10 pagineTipos de CreditoMario David Gomez CanelNessuna valutazione finora

- Monografia - Mercado de ValoresDocumento25 pagineMonografia - Mercado de ValoresGerman PlazaNessuna valutazione finora

- Fondos Mutuos y Fondos de InversionDocumento8 pagineFondos Mutuos y Fondos de Inversionjoaz14100% (1)

- Sociedades Agentes de Bolsa - Mercado de ValoresDocumento18 pagineSociedades Agentes de Bolsa - Mercado de ValoresDakinshon ArcaNessuna valutazione finora

- Cuestionario 2 Primer Curso de ContabilidadDocumento6 pagineCuestionario 2 Primer Curso de ContabilidadMARIA MONTSERRAT GARCIA GUERRERONessuna valutazione finora

- SECCIÓN 11 Instrumentos Financieros VEN-NIIF PARA PYMESDocumento30 pagineSECCIÓN 11 Instrumentos Financieros VEN-NIIF PARA PYMESGabriela SangronisNessuna valutazione finora

- Sistema FinancieroDocumento18 pagineSistema FinancieroWilmer Luna AcostaNessuna valutazione finora

- Mercado de Valores en El PeruDocumento23 pagineMercado de Valores en El PeruBanessa Flores Garcia100% (1)

- El Sistema Financiero en El PerúDocumento5 pagineEl Sistema Financiero en El Perúluis felipe100% (1)

- El Sistema Financiero PeruanoDocumento21 pagineEl Sistema Financiero PeruanoViviana Jara CadenillasNessuna valutazione finora

- Sistema Financiero y de Seguros. Ley Orgánica de La Superintendencia de Banca y SegurosDocumento18 pagineSistema Financiero y de Seguros. Ley Orgánica de La Superintendencia de Banca y SegurosAna Alondra Damiano Roldan100% (1)

- Sistema Bancario y Sistema Financiero PeruanoDocumento47 pagineSistema Bancario y Sistema Financiero PeruanoLuis Sifuentes CadilloNessuna valutazione finora

- ContenidoDocumento14 pagineContenidogiam carlosNessuna valutazione finora

- Bancos ExpoDocumento14 pagineBancos ExpoJuana Yenifer Perca ChoquecotaNessuna valutazione finora

- Sistema Financiero PeruanoDocumento6 pagineSistema Financiero PeruanoLucero PiminchumoNessuna valutazione finora

- El Sistema Financiero Peruano PeruanoDocumento2 pagineEl Sistema Financiero Peruano PeruanoAlexander SobrinoNessuna valutazione finora

- MYPESDocumento5 pagineMYPESPamela Apaza CastroNessuna valutazione finora

- Monografia Del Sistema Financiero EeuuDocumento36 pagineMonografia Del Sistema Financiero EeuuDarksXerac Nico R. A. Cahuana100% (1)

- Central de RiesgoDocumento18 pagineCentral de RiesgoMiriam Villegas ArmijosNessuna valutazione finora

- Act. 3 Mercados FinancierosDocumento56 pagineAct. 3 Mercados FinancierosMaykerCondoriVergaraNessuna valutazione finora

- Sistema Financiero PeruanoDocumento31 pagineSistema Financiero PeruanoXiary Pierina Cassana ArmasNessuna valutazione finora

- Sistema Financiero PeruanoDocumento43 pagineSistema Financiero PeruanoMarcelo Sebastian Malca Rivera100% (1)

- Bonos Soberanos PeruanosDocumento4 pagineBonos Soberanos PeruanosNicole RoslauNessuna valutazione finora

- Banco de Credito Del PeruDocumento28 pagineBanco de Credito Del PeruKgatita MontoyaNessuna valutazione finora

- Titulos Valores - Primer AvanceDocumento24 pagineTitulos Valores - Primer AvanceLuis AlbertoNessuna valutazione finora

- Sistema FinancieroDocumento10 pagineSistema FinancierojoseNessuna valutazione finora

- Empresario Peruano MYPEDocumento31 pagineEmpresario Peruano MYPEJairo RiscoNessuna valutazione finora

- Sistema Financiero PeruanoDocumento46 pagineSistema Financiero Peruanoluceodet100% (1)

- El FactoringDocumento8 pagineEl Factoringawilka pichardoNessuna valutazione finora

- Sistema Financiero PeruanoDocumento5 pagineSistema Financiero PeruanoNoelJoseelLaraCamayocNessuna valutazione finora

- Sistema Financiero PDocumento2 pagineSistema Financiero PQuispe Ccarita PercyNessuna valutazione finora

- Cuestionario SFMDocumento8 pagineCuestionario SFMClaudio BurciagaNessuna valutazione finora

- Caminos II Semana 3 Señaliz SemafDocumento7 pagineCaminos II Semana 3 Señaliz SemafJorgeReluzNessuna valutazione finora

- Caminos II Semana 5 Memoria Descriptiva USMP Plantilla 270520 Lu050421 PDFDocumento10 pagineCaminos II Semana 5 Memoria Descriptiva USMP Plantilla 270520 Lu050421 PDFJordy Eduardo Cornejo MoralesNessuna valutazione finora

- Caminos II Semana 5 Curva S Lu050421 PDFDocumento4 pagineCaminos II Semana 5 Curva S Lu050421 PDFJordy Eduardo Cornejo MoralesNessuna valutazione finora

- Gestión FinancieraDocumento17 pagineGestión FinancieraJordy Eduardo Cornejo MoralesNessuna valutazione finora

- PortadaDocumento1 paginaPortadaJordy Eduardo Cornejo MoralesNessuna valutazione finora

- VARIACIÓN DE LA RESISTENCIA CON LA TEMPERATURA (Recuperado Automáticamente)Documento12 pagineVARIACIÓN DE LA RESISTENCIA CON LA TEMPERATURA (Recuperado Automáticamente)Jordy Eduardo Cornejo MoralesNessuna valutazione finora

- Comportamiento de Las Juntas A Esfuerzos PDFDocumento3 pagineComportamiento de Las Juntas A Esfuerzos PDFJordy Eduardo Cornejo MoralesNessuna valutazione finora

- 13 Introducción A La Construcción de Edificios - Mario E. Chandias PDFDocumento141 pagine13 Introducción A La Construcción de Edificios - Mario E. Chandias PDFJordy Eduardo Cornejo MoralesNessuna valutazione finora

- Formato Planilla IGP 2021Documento6 pagineFormato Planilla IGP 2021LLIROTYIMANessuna valutazione finora

- Finanzas Empresariales 3Documento27 pagineFinanzas Empresariales 3Martha Lucia Garcia ManuyamaNessuna valutazione finora

- Calcular La Tasa Nominal CapitalizableDocumento4 pagineCalcular La Tasa Nominal CapitalizableSilvia SlimeNessuna valutazione finora

- Actividad 6 - Taller PracticoDocumento7 pagineActividad 6 - Taller PracticoPamela MarquezNessuna valutazione finora

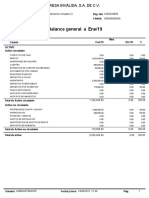

- Balance GeneralDocumento2 pagineBalance GeneralDafne Odette Avila SantiagoNessuna valutazione finora

- Politica-Monetaria - 101Documento6 paginePolitica-Monetaria - 101Eduardo PerezNessuna valutazione finora

- Economia FinancieraDocumento9 pagineEconomia FinancieraEDGAR ENRRIQUE CERVERA JULCANessuna valutazione finora

- Taller Interes Simple Primer 25 Del 40Documento4 pagineTaller Interes Simple Primer 25 Del 40Luis Candanoza BeltranNessuna valutazione finora

- Informe Impuesto Predial PimentelDocumento21 pagineInforme Impuesto Predial Pimenteljorgebt_120% (1)

- Escuela MonetaristaDocumento8 pagineEscuela Monetaristaangie de los riosNessuna valutazione finora

- Bembos S.a.C. Estados Financieros Al 31 de Diciembre de 2014 y de 2013 Junto Con El Dictamen de Los Auditores IndependientesDocumento45 pagineBembos S.a.C. Estados Financieros Al 31 de Diciembre de 2014 y de 2013 Junto Con El Dictamen de Los Auditores IndependientesHernan.. vf24Nessuna valutazione finora

- 5 Notas A Los Estado Financieros El SalesianitoDocumento11 pagine5 Notas A Los Estado Financieros El SalesianitoMntñ RchlNessuna valutazione finora

- Clasificación de Cuentas Contabilidad NorlysDocumento1 paginaClasificación de Cuentas Contabilidad NorlysHilmary Mariana Vivas PerezNessuna valutazione finora

- MiNosis 27253200982Documento14 pagineMiNosis 27253200982Teresita ines maria ClosaNessuna valutazione finora

- 2023-04-11 10:19:46 2023-04-11 KR 113 14 C 43 BOGOTA, 2023-04-13 Contado / Medio de Pago: EfectivoDocumento1 pagina2023-04-11 10:19:46 2023-04-11 KR 113 14 C 43 BOGOTA, 2023-04-13 Contado / Medio de Pago: EfectivoSARAY GUITERREZNessuna valutazione finora

- Ejercicios Pag 12 A La 15 (Material Alumnos Set) - 1Documento7 pagineEjercicios Pag 12 A La 15 (Material Alumnos Set) - 1Steven AmadorNessuna valutazione finora

- 10.3 Tarea Semana 10Documento5 pagine10.3 Tarea Semana 10Alan PolvonNessuna valutazione finora

- SNHU 107 6-1 Actividad. Malabarismo - Estrés, Familia, Dinero y TrabajoDocumento11 pagineSNHU 107 6-1 Actividad. Malabarismo - Estrés, Familia, Dinero y TrabajoLuisa MartinezNessuna valutazione finora

- Mapa ConceptualDocumento1 paginaMapa ConceptuallauraruaNessuna valutazione finora

- Macro 3Documento2 pagineMacro 3Ronar BermudezNessuna valutazione finora

- Comparativo Del Presupuesto General 2013-2020 GRUPO 4Documento96 pagineComparativo Del Presupuesto General 2013-2020 GRUPO 4Leyton GrijalvaNessuna valutazione finora

- Nota II (TALLER - Ejercicios - Interés Compuesto - 20) (1) (1) - 20210721655Documento2 pagineNota II (TALLER - Ejercicios - Interés Compuesto - 20) (1) (1) - 20210721655Edgar SimbañaNessuna valutazione finora

- PL 0514920230523Documento18 paginePL 0514920230523MARIA AVALOSNessuna valutazione finora

- Entrega 2 Matematicas FinancierasDocumento8 pagineEntrega 2 Matematicas FinancierasYefers ArguelloNessuna valutazione finora

- Recomendaciones de Pago en La Tesorería.Documento2 pagineRecomendaciones de Pago en La Tesorería.Blanca BJNessuna valutazione finora

- Ejercicios de La Guia Nro 2Documento2 pagineEjercicios de La Guia Nro 2Danieli rojasNessuna valutazione finora