Potrebbero piacerti anche

- Desarrollo de la educación financiera en niños enseña a tu niño el valor del dineroDa EverandDesarrollo de la educación financiera en niños enseña a tu niño el valor del dineroValutazione: 5 su 5 stelle5/5 (3)

- Planteamiento Del ProblemaDocumento19 paginePlanteamiento Del ProblemaKarla0% (1)

- Desarrollo de la educación financiera en adolescentes La guía que todo adolescente debe leer para ser un sabio con sus finanzasDa EverandDesarrollo de la educación financiera en adolescentes La guía que todo adolescente debe leer para ser un sabio con sus finanzasValutazione: 5 su 5 stelle5/5 (1)

- La Importancia de La Educación Financiera-TrabajoDocumento3 pagineLa Importancia de La Educación Financiera-TrabajoGABYNessuna valutazione finora

- Unidad 4 Introducción A La Educación FinancieraDocumento53 pagineUnidad 4 Introducción A La Educación FinancieraLira ValentinaNessuna valutazione finora

- ENSAYODocumento7 pagineENSAYOJuan David Chavarro OrtizNessuna valutazione finora

- S7. Trabajo de Investigación 1. Estado de Arte. Grupo 5Documento10 pagineS7. Trabajo de Investigación 1. Estado de Arte. Grupo 5Romina PinNessuna valutazione finora

- 90.00 Financial Literacy Among The Millennial Generation - RelationshipsDocumento14 pagine90.00 Financial Literacy Among The Millennial Generation - RelationshipsAnderson PazNessuna valutazione finora

- Introducción A La Educación FinancieraDocumento24 pagineIntroducción A La Educación FinancieraPaola Alejandra Silva Cubillos100% (1)

- Educacion Financiera Metodologia de La Investigacion PDFDocumento11 pagineEducacion Financiera Metodologia de La Investigacion PDFmarcelo hermidaNessuna valutazione finora

- 74 244 2 PBDocumento14 pagine74 244 2 PBRichard IbáñezNessuna valutazione finora

- Actividad 3 - Nuestra Economía y FinanzasDocumento7 pagineActividad 3 - Nuestra Economía y FinanzasYandra Riaño MorenoNessuna valutazione finora

- ProyectoDocumento8 pagineProyectoSharon ForeroNessuna valutazione finora

- Book Brujula Digital 2014 PDFDocumento54 pagineBook Brujula Digital 2014 PDFPlanifica Tus FinanzasNessuna valutazione finora

- Modulo IDocumento42 pagineModulo IDalia LomasNessuna valutazione finora

- Info ProyectoDocumento3 pagineInfo ProyectoLILIANA ORTEGANessuna valutazione finora

- ABC de Las Finanzas Unidad 1.Documento14 pagineABC de Las Finanzas Unidad 1.María DávilaNessuna valutazione finora

- Aca # 2 - Investigación, Ciencia y Tecnologia en Ciencias AdministrativasDocumento12 pagineAca # 2 - Investigación, Ciencia y Tecnologia en Ciencias AdministrativasandmrtnzNessuna valutazione finora

- Frase CelebreDocumento5 pagineFrase Celebredaysi paola chamba salazarNessuna valutazione finora

- PAPERDocumento26 paginePAPERTeresa ZaloNessuna valutazione finora

- Trabajo Final. Matematicas FinancierasDocumento27 pagineTrabajo Final. Matematicas FinancierasDiego PaterninaNessuna valutazione finora

- Educacion Finanicera Shs 2022Documento63 pagineEducacion Finanicera Shs 2022Angeles VenegasNessuna valutazione finora

- Manual Educacion Financiera - Por HojaDocumento158 pagineManual Educacion Financiera - Por HojaRodrigo Cristobal Pacheco Brintrup100% (4)

- ContenidoDocumento67 pagineContenidoRodrigo LopezNessuna valutazione finora

- CortesDanielWendyJulieth2021 PDFDocumento29 pagineCortesDanielWendyJulieth2021 PDFppluNessuna valutazione finora

- Contexto de La Educación Financiera en MéxicoDocumento10 pagineContexto de La Educación Financiera en Méxicocesar salasNessuna valutazione finora

- Diplomado FinancieroDocumento287 pagineDiplomado FinancieroBolochimRodriguezNessuna valutazione finora

- Educación e Inclusión FinancieraDocumento4 pagineEducación e Inclusión FinancieraMISHELL GUAMANNessuna valutazione finora

- Educacion FinancieraDocumento5 pagineEducacion FinancieraAlexito TorresNessuna valutazione finora

- ACTIVIDAD 5 (RAI) Resumen Analitico InvestigativoDocumento15 pagineACTIVIDAD 5 (RAI) Resumen Analitico InvestigativoMarly Alexandra GonzálezNessuna valutazione finora

- Cultura Financiera en Jovenes de MexicoDocumento54 pagineCultura Financiera en Jovenes de MexicoVicky La RaperitaNessuna valutazione finora

- Diplomado en Educación FinancieraDocumento65 pagineDiplomado en Educación FinancieraDaniel Martinez GuerreroNessuna valutazione finora

- Tesis - Carlos CarrascoDocumento27 pagineTesis - Carlos Carrascomoly stefaniNessuna valutazione finora

- Metodo Concepto Cultura FinancieraDocumento6 pagineMetodo Concepto Cultura FinancieraAnthony Braian Cueva ZeladaNessuna valutazione finora

- Modulo I FinancieraDocumento29 pagineModulo I FinancieraLaura AvNessuna valutazione finora

- ACTIVIDAD 7 Trabajo FinalDocumento18 pagineACTIVIDAD 7 Trabajo FinalMarly Alexandra GonzálezNessuna valutazione finora

- Educación Financiera en MéxicoDocumento22 pagineEducación Financiera en MéxicoIsrael Velasco CiprianNessuna valutazione finora

- UntitledDocumento38 pagineUntitledOscar Alejandro Ahumada DeyraNessuna valutazione finora

- TI - Trabajo de InvestigaciónDocumento18 pagineTI - Trabajo de InvestigaciónDaniel PerezNessuna valutazione finora

- Protocolo Educacion FinancieraDocumento5 pagineProtocolo Educacion FinancieraGustavo valdesNessuna valutazione finora

- 13 +Artículo+Comercio+-+SemilleroDocumento12 pagine13 +Artículo+Comercio+-+SemillerobrissiagjNessuna valutazione finora

- Educacion Financiera y Cultura Del AhorroDocumento7 pagineEducacion Financiera y Cultura Del AhorroDanna De La CruzNessuna valutazione finora

- Sobrenedeudamiento Jose LopezDocumento15 pagineSobrenedeudamiento Jose LopezJose LopezNessuna valutazione finora

- La Falta de Educación financieRADocumento8 pagineLa Falta de Educación financieRAviridiana bernalNessuna valutazione finora

- Condusef 1Documento9 pagineCondusef 1Fernanda AnayansiNessuna valutazione finora

- Seminario de Apoyo A La Titulación IiDocumento23 pagineSeminario de Apoyo A La Titulación IiCarlos Rosales50% (2)

- Diplomado en Educación FinancieraDocumento49 pagineDiplomado en Educación FinancieraNelson AlmacheNessuna valutazione finora

- Betancourth Ludico Didactica 2017Documento95 pagineBetancourth Ludico Didactica 2017Rosario Elizabeth Gonzalez QuezadaNessuna valutazione finora

- Educación Financiera EnsayoDocumento4 pagineEducación Financiera Ensayojoseph82% (11)

- Educ Financ y Su Efecto en El Ingreso en MexicoDocumento24 pagineEduc Financ y Su Efecto en El Ingreso en MexicoElisa MezaNessuna valutazione finora

- Apuntes DiplomadoDocumento23 pagineApuntes Diplomado417076137Nessuna valutazione finora

- 2152-Texto Del Artículo-8499-1-10-20220506Documento22 pagine2152-Texto Del Artículo-8499-1-10-20220506Rene Jacinto Sanchez PosliguaNessuna valutazione finora

- Ed. Financiera y Ahorro FamiliarDocumento10 pagineEd. Financiera y Ahorro FamiliarGuillermo Méndez RiveraNessuna valutazione finora

- Educación Financiera-Anteproyecto de InvestigaciónDocumento10 pagineEducación Financiera-Anteproyecto de InvestigaciónBessy CamposNessuna valutazione finora

- 2educacion FinancieraDocumento20 pagine2educacion FinancieraJhonn Kenedy VHNessuna valutazione finora

- Financiera Bloque 1Documento48 pagineFinanciera Bloque 1Guillermo CervantesNessuna valutazione finora

- Tejeda HernandezDocumento15 pagineTejeda HernandezMontenegro DavidNessuna valutazione finora

- La Importancia de La Educación Financiera en Los JovenesDocumento4 pagineLa Importancia de La Educación Financiera en Los JovenesYoha GonzálezNessuna valutazione finora

- Educacion y Conocimientos Financieros Una PanoramicaDocumento10 pagineEducacion y Conocimientos Financieros Una PanoramicaERIKA RENGIFONessuna valutazione finora

- 2156-Texto Del Artículo-8518-1-10-20220506Documento23 pagine2156-Texto Del Artículo-8518-1-10-20220506Rene Jacinto Sanchez PosliguaNessuna valutazione finora

- GestionDocumento19 pagineGestionMaryori J Mamani NinaNessuna valutazione finora

- Tecnicas y Procedimientos PericialesDocumento20 pagineTecnicas y Procedimientos PericialesMaryori J Mamani Nina100% (2)

- Preguntasssss LarrrrDocumento3 paginePreguntasssss LarrrrMaryori J Mamani NinaNessuna valutazione finora

- Papa Snacks Exportación Perú 2017 MarzoDocumento5 paginePapa Snacks Exportación Perú 2017 MarzoMaryori J Mamani NinaNessuna valutazione finora

- CedulasDocumento12 pagineCedulasMaryori J Mamani NinaNessuna valutazione finora

- Agronomia y Sistema de ProduccionDocumento4 pagineAgronomia y Sistema de ProduccionMaryori J Mamani NinaNessuna valutazione finora

- PENALIDADESDocumento22 paginePENALIDADESMaryori J Mamani NinaNessuna valutazione finora

- Capítulo 7Documento7 pagineCapítulo 7Maryori J Mamani NinaNessuna valutazione finora

- DIictamen de Los Auditores IndependientesDocumento2 pagineDIictamen de Los Auditores IndependientesMaryori J Mamani NinaNessuna valutazione finora

- RNP TripticoDocumento2 pagineRNP TripticoMaryori J Mamani NinaNessuna valutazione finora

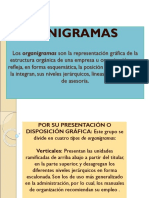

- ORGANIGRAMASDocumento14 pagineORGANIGRAMASMaryori J Mamani NinaNessuna valutazione finora

- ORGANIGRAMASDocumento14 pagineORGANIGRAMASMaryori J Mamani NinaNessuna valutazione finora

- Camion VolqueteDocumento12 pagineCamion VolqueteMaryori J Mamani NinaNessuna valutazione finora

- Matriz de Desviaciones de CumplimientoDocumento8 pagineMatriz de Desviaciones de CumplimientoMaryori J Mamani NinaNessuna valutazione finora

- Programa de Auditoria InicialDocumento9 paginePrograma de Auditoria InicialMaryori J Mamani NinaNessuna valutazione finora

- ENCUESTADocumento12 pagineENCUESTAMaryori J Mamani Nina100% (1)

- Cuestas Interbanc MYLADocumento12 pagineCuestas Interbanc MYLAMaryori J Mamani NinaNessuna valutazione finora

- Expo Comercio InterDocumento6 pagineExpo Comercio InterMaryori J Mamani NinaNessuna valutazione finora

- Plan Global de AuditoriaDocumento36 paginePlan Global de AuditoriaMaryori J Mamani NinaNessuna valutazione finora

- 02 Evaluacion de RiesgosDocumento9 pagine02 Evaluacion de RiesgosmedicarvicramNessuna valutazione finora

- Clasificacion de RiesgosDocumento10 pagineClasificacion de RiesgosMaryori J Mamani NinaNessuna valutazione finora

- Clasificación de RiesgosDocumento10 pagineClasificación de RiesgosMaryori J Mamani NinaNessuna valutazione finora

- Sunat Ley Del Impuesto A La RentaDocumento72 pagineSunat Ley Del Impuesto A La RentaMaryori J Mamani NinaNessuna valutazione finora

- Ley Del Impuesto A La Re NtaDocumento16 pagineLey Del Impuesto A La Re NtaMaryori J Mamani NinaNessuna valutazione finora

- Ximena - Inzunza - Tarea Semana 2 (FEP)Documento9 pagineXimena - Inzunza - Tarea Semana 2 (FEP)Ximena InzunzaNessuna valutazione finora

- Syllabus de CristologíaDocumento6 pagineSyllabus de CristologíaAdrian ChiquiNessuna valutazione finora

- Baremo y Perfil. NEO-FFI.Documento2 pagineBaremo y Perfil. NEO-FFI.Katia Vogel100% (4)

- Analisis Competitivo en El Sector BancarioDocumento4 pagineAnalisis Competitivo en El Sector BancarioCeciliaAlcívarNessuna valutazione finora

- David Rey Part2Documento25 pagineDavid Rey Part2Sarai RomeroNessuna valutazione finora

- Cuadro ComparativoDocumento1 paginaCuadro ComparativoCarlos García Pérez83% (12)

- Informe KudertDocumento2 pagineInforme KudertDenisse ReyesNessuna valutazione finora

- Bienes Fiscales Transferencia A Titulo GratuitoDocumento12 pagineBienes Fiscales Transferencia A Titulo GratuitoclavealtaNessuna valutazione finora

- CondominioDocumento7 pagineCondominiodrroccoNessuna valutazione finora

- Casación Laboral Nº21521-2018-LA LIBERTAD - LALEYDocumento10 pagineCasación Laboral Nº21521-2018-LA LIBERTAD - LALEYRedaccion La Ley - Perú100% (1)

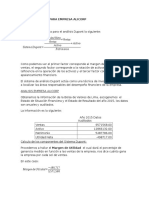

- Dupont TelefonicaDocumento3 pagineDupont TelefonicaYaricsa Vilca0% (1)

- Unidad 3 Alex Desarrollo Sustentable EnsayoDocumento9 pagineUnidad 3 Alex Desarrollo Sustentable EnsayosindyNessuna valutazione finora

- Estatutos Comite de Allegados Pinar Unido IiDocumento19 pagineEstatutos Comite de Allegados Pinar Unido IiMaximiliano GomezNessuna valutazione finora

- PROPUESTA DE TUNEL (Geometría Analítica)Documento17 paginePROPUESTA DE TUNEL (Geometría Analítica)Rafael PérezNessuna valutazione finora

- GUIA DOCENTE - Patologia de La Sangre y La Hematopoyesis - 4 - CURSO 2012-13Documento21 pagineGUIA DOCENTE - Patologia de La Sangre y La Hematopoyesis - 4 - CURSO 2012-13Ednner Sneyder Castillo VelandiaNessuna valutazione finora

- Derecho Mercantil Guatemalteco, Tomo I 6a. Edición - Dr. René Arturo Villegas Lara (RESUMEN) PDFDocumento108 pagineDerecho Mercantil Guatemalteco, Tomo I 6a. Edición - Dr. René Arturo Villegas Lara (RESUMEN) PDFCarlos Z Melendez88% (17)

- 1 Resumen Jesus IbañezDocumento7 pagine1 Resumen Jesus IbañezCatalina Gutierrez MuñozNessuna valutazione finora

- Centro Tecnológico de PanamáDocumento14 pagineCentro Tecnológico de PanamáIuzette Criss MolinaNessuna valutazione finora

- Guía 1 Matemáticas Noveno 3 PeriodoDocumento5 pagineGuía 1 Matemáticas Noveno 3 PeriodoCesar DavilaNessuna valutazione finora

- Monografía Elisa La Rosa InesperadaDocumento13 pagineMonografía Elisa La Rosa InesperadaValentina RastelliNessuna valutazione finora

- Secundaria Tercero Lunes 27 de SeptiembreDocumento11 pagineSecundaria Tercero Lunes 27 de SeptiembreLuis MendozaNessuna valutazione finora

- Corto Me Traje 2081 Everyone Will Finally Be EqualDocumento2 pagineCorto Me Traje 2081 Everyone Will Finally Be EqualgermanNessuna valutazione finora

- Canciones NicaraguensesDocumento6 pagineCanciones NicaraguensestecnielkaNessuna valutazione finora

- Libro de Comunicaciones - 2015 PDFDocumento148 pagineLibro de Comunicaciones - 2015 PDFJessica SchoepsNessuna valutazione finora

- Evaluación Por CompetenciasDocumento50 pagineEvaluación Por CompetenciasGonzalo Bermúdez100% (1)

- Texto 1Documento3 pagineTexto 1PEDRO JOAQUIN COCHACHIN PAIVANessuna valutazione finora

- Informe Estadistico Empresa DANPERDocumento15 pagineInforme Estadistico Empresa DANPERHugo Castillo RivasplataNessuna valutazione finora

- Fonetica ScribdDocumento13 pagineFonetica ScribdBelénNessuna valutazione finora

- Resumen Constitución de La RepúblicaDocumento5 pagineResumen Constitución de La RepúblicaJessy AlexNessuna valutazione finora

- Usa Rápidamente El Rostro Del Diablo NOVELA - ARCO 6Documento43 pagineUsa Rápidamente El Rostro Del Diablo NOVELA - ARCO 6RachellNessuna valutazione finora