Potrebbero piacerti anche

- Impuesto A Las ApuestasDocumento24 pagineImpuesto A Las ApuestasContabilidadUlc100% (3)

- Impuesto A La Apuestas y A Los JuegosDocumento28 pagineImpuesto A La Apuestas y A Los JuegosBriseida Alvarado GuerraNessuna valutazione finora

- Impuesto A Las ApuestasDocumento17 pagineImpuesto A Las ApuestasJulio Limache100% (1)

- Impuestos A Los Juegos 1Documento8 pagineImpuestos A Los Juegos 1Morrys HbNessuna valutazione finora

- Impuesto A Las Apuestas UNCPDocumento60 pagineImpuesto A Las Apuestas UNCPJavier Sandoval90% (20)

- Impuesto A Las ApuestasDocumento3 pagineImpuesto A Las ApuestasScribdRandom1100% (1)

- Impuesto A Los Juegos - TributosDocumento12 pagineImpuesto A Los Juegos - TributosPatito Lisbhet Romero BuenoNessuna valutazione finora

- Impuesto A Las Apuestas y Los JuegosDocumento12 pagineImpuesto A Las Apuestas y Los JuegosWilliam Neri PerezNessuna valutazione finora

- Impuesto A Los Juegos EN PERUDocumento19 pagineImpuesto A Los Juegos EN PERUMoralesOcañaJFredNessuna valutazione finora

- Impuesto A Los JuegosDocumento29 pagineImpuesto A Los JuegosRony V. CaleroNessuna valutazione finora

- Trabajo-Monográfia de Impuesto A Los JuegosDocumento12 pagineTrabajo-Monográfia de Impuesto A Los Juegosarga1982100% (1)

- Impuesto VehicularDocumento13 pagineImpuesto VehicularMiriam PaucarNessuna valutazione finora

- Impuesto Al Patrimonio VehicularDocumento20 pagineImpuesto Al Patrimonio VehicularJuan Huaylla TaiñaNessuna valutazione finora

- Impuesto A Los Juegos y Apuestas Con Casos PracticosDocumento25 pagineImpuesto A Los Juegos y Apuestas Con Casos Practicosluis beltran sacaca ccama50% (8)

- SEMANA 7 - IMPUESTO A LOS ESPECTACULOS PUBLICOS NO DEPORTIVOS IMPUESTO MUNICIPAL Y OTROSpp01Documento31 pagineSEMANA 7 - IMPUESTO A LOS ESPECTACULOS PUBLICOS NO DEPORTIVOS IMPUESTO MUNICIPAL Y OTROSpp01Creyleon Guzman NavarroNessuna valutazione finora

- Impuesto A Las ApuestasDocumento7 pagineImpuesto A Las ApuestasPercy GonsalesNessuna valutazione finora

- Impuesto A Las ApuestasDocumento19 pagineImpuesto A Las ApuestasVictor Mollinedo QuispeNessuna valutazione finora

- Analisis Sobre El Impuesto PredialDocumento68 pagineAnalisis Sobre El Impuesto PredialRuly Valenzuela ParionaNessuna valutazione finora

- Fraccionamiento y Aplazamiento de Una Deuda TributariaDocumento24 pagineFraccionamiento y Aplazamiento de Una Deuda Tributariastephany tuesta rodriguezNessuna valutazione finora

- Impuesto A Las Apuestas, Al Juego, Espectaculos PublicosDocumento15 pagineImpuesto A Las Apuestas, Al Juego, Espectaculos PublicosVEGA AVALOS SHERIDA SAODYNessuna valutazione finora

- Ley de Tributación Municipal, Los Impuestos, Contribuciones y Tasas MunicipalesDocumento13 pagineLey de Tributación Municipal, Los Impuestos, Contribuciones y Tasas MunicipalesJesús CgNessuna valutazione finora

- Impuesto Al Patrimonio VehicularDocumento17 pagineImpuesto Al Patrimonio Vehicularjefry julcaNessuna valutazione finora

- Impuesto A Los JuegosDocumento20 pagineImpuesto A Los JuegosOrlando de la CruzNessuna valutazione finora

- Impuesto A Los JuegosDocumento21 pagineImpuesto A Los JuegosJhunely Orozco GuerreroNessuna valutazione finora

- El Impuesto A Los Espectáculos Públicos No DeportivosDocumento14 pagineEl Impuesto A Los Espectáculos Públicos No DeportivosJesús David Benavente SuyoNessuna valutazione finora

- IMPUESTO A LAS APUESTAS Grupo 6Documento13 pagineIMPUESTO A LAS APUESTAS Grupo 6Luis Apaza RamosNessuna valutazione finora

- Impuestos Municipales - ExposicionDocumento47 pagineImpuestos Municipales - ExposicionElecodelcontadorContadoresAsociados79% (14)

- Impuesto A Los JuegosDocumento7 pagineImpuesto A Los JuegosMilton Stewar Carrillo UrbinaNessuna valutazione finora

- Impuesto A Las ApuestasDocumento2 pagineImpuesto A Las ApuestasDennis Nelson Tello Cabrera100% (2)

- Impuesto A Los JuegosDocumento30 pagineImpuesto A Los JuegosLuffy SanjiNessuna valutazione finora

- El Impuesto A Los JuegosDocumento10 pagineEl Impuesto A Los JuegosIker Benegas LainNessuna valutazione finora

- Resolucion de DeterminacionDocumento2 pagineResolucion de DeterminacionDannyEdu11100% (1)

- Exposicion PPT Tributario Grupo Impuesto Apuestas FinalDocumento14 pagineExposicion PPT Tributario Grupo Impuesto Apuestas FinalHumbertoFriasCarrascoNessuna valutazione finora

- Impuesto A Las ApuestasDocumento21 pagineImpuesto A Las ApuestasSharira Zárate FoxNessuna valutazione finora

- Que Es El Impuesto PredialDocumento15 pagineQue Es El Impuesto PredialAnonymous eXqkLAPONessuna valutazione finora

- FONCOMUNDocumento19 pagineFONCOMUNDorianNessuna valutazione finora

- Diapositivas - Impuesto A Los JuegosDocumento14 pagineDiapositivas - Impuesto A Los JuegosKihara BustamanteNessuna valutazione finora

- Impuesto VehicularDocumento29 pagineImpuesto VehicularJANETH ANITA SUPO MAMANI100% (1)

- Igv MonografiaDocumento19 pagineIgv MonografiaHarold Rivera Ferro100% (2)

- Tributación en El PeruDocumento21 pagineTributación en El PeruyomanuelitoNessuna valutazione finora

- Impuestos A Espectaculos Publicos No DeportivosDocumento9 pagineImpuestos A Espectaculos Publicos No DeportivosDianitta Mahucalle LerzundyNessuna valutazione finora

- Tributacion Municipal MonografiaDocumento47 pagineTributacion Municipal Monografiajose luis chara alanocaNessuna valutazione finora

- Ley Penal TributariaDocumento15 pagineLey Penal TributariaRosy EhvNessuna valutazione finora

- Tributos Nacionales Creados A Favor de Las MunicipalidadesDocumento28 pagineTributos Nacionales Creados A Favor de Las MunicipalidadesJean Fischer Manzanedo BonillaNessuna valutazione finora

- Renta de Primera CategoriaDocumento12 pagineRenta de Primera CategoriaSelene Vilca PoloNessuna valutazione finora

- Ley Del Impuesto General A Las Ventas yDocumento35 pagineLey Del Impuesto General A Las Ventas yJesús Cg100% (1)

- Monografia de Impuestos MunicipalesDocumento49 pagineMonografia de Impuestos Municipaleserika sandra quispe riosNessuna valutazione finora

- Ensayo Impuestos A Los JuegosDocumento7 pagineEnsayo Impuestos A Los JuegosSOCIEDAD DE ALTOS ESTUDIOS DEL DERECHONessuna valutazione finora

- Tributos MunicipalesDocumento68 pagineTributos MunicipalesRosmery Valero GalarzaNessuna valutazione finora

- Delitos TributariosDocumento19 pagineDelitos TributariosJhon Salas Y.Nessuna valutazione finora

- Impuesto Al Patrimonio VehicularDocumento16 pagineImpuesto Al Patrimonio VehicularNuria Sanchez AndiaNessuna valutazione finora

- Impuesto VehicularDocumento54 pagineImpuesto VehicularLiz Yanina Suarez100% (1)

- Acusacion... 10 PGDocumento13 pagineAcusacion... 10 PGGIANCARLOS DIAZ GUEVARANessuna valutazione finora

- Derecho Tributario IIDocumento18 pagineDerecho Tributario IIlocuraaaaaaNessuna valutazione finora

- Impuestos MunicipalesDocumento21 pagineImpuestos Municipalesppaattiy50% (2)

- Codigo TributarioDocumento19 pagineCodigo TributarioMargioritt Alcantara RodriguezNessuna valutazione finora

- Impuesto General A Las VentasDocumento14 pagineImpuesto General A Las VentasFRANCO RENATONessuna valutazione finora

- Resolucion de MultaDocumento1 paginaResolucion de MultaIvonne Rocio Alvino AdvínculaNessuna valutazione finora

- Modulo 6.-Otros Imp Municipales - Editado InagepDocumento21 pagineModulo 6.-Otros Imp Municipales - Editado InagepPamela A.Nessuna valutazione finora

- Impuesto A Las ApuestasDocumento2 pagineImpuesto A Las Apuestasangelitomickey123Nessuna valutazione finora

- Impuesto A Las Apuestas y Juegos Upsc Ronald Coila TapiaDocumento27 pagineImpuesto A Las Apuestas y Juegos Upsc Ronald Coila TapiaRonald Coila TapiaNessuna valutazione finora

- Los Actores Del SistemaDocumento3 pagineLos Actores Del SistemaRonald Coila TapiaNessuna valutazione finora

- Impuesto A Las Apuestas y Juegos Upsc Ronald Coila TapiaDocumento27 pagineImpuesto A Las Apuestas y Juegos Upsc Ronald Coila TapiaRonald Coila TapiaNessuna valutazione finora

- Plan para La Prevención Del Embarazo en Adolescentes en El Puesto de SaludDocumento4 paginePlan para La Prevención Del Embarazo en Adolescentes en El Puesto de SaludRonald Coila TapiaNessuna valutazione finora

- Salud Sexual y ReproductivaDocumento60 pagineSalud Sexual y ReproductivaRonald Coila TapiaNessuna valutazione finora

- Fundamentos de Gestion y GerenciaDocumento13 pagineFundamentos de Gestion y GerenciaRonald Coila TapiaNessuna valutazione finora

- Coaching OrganizacionalDocumento128 pagineCoaching OrganizacionalRonald Coila TapiaNessuna valutazione finora

- Politica Nacional de Modernizacion de La Gestion Publica Al 2021. SGP - Pcm. 2012Documento3 paginePolitica Nacional de Modernizacion de La Gestion Publica Al 2021. SGP - Pcm. 2012Ecorrea LchNessuna valutazione finora

- Resumen Manual CalidadDocumento4 pagineResumen Manual CalidadRonald Coila TapiaNessuna valutazione finora

- Plan de Gestion de La CalidadDocumento14 paginePlan de Gestion de La CalidadJesus RicardoNessuna valutazione finora

- Manual Amigable de La NT de CalidadDocumento122 pagineManual Amigable de La NT de CalidadlecaseNessuna valutazione finora

- Gobernabilidad DemocraticaDocumento19 pagineGobernabilidad DemocraticaRonald Coila TapiaNessuna valutazione finora

- 3.planeacion Estrategica 2016Documento45 pagine3.planeacion Estrategica 2016Luis Pinto LeónNessuna valutazione finora

- Tesis-Seg-Esp-Obstetricia-2019-Camargo Campos PDFDocumento89 pagineTesis-Seg-Esp-Obstetricia-2019-Camargo Campos PDFRonald Coila TapiaNessuna valutazione finora

- Artículo Redalyc 77720407003Documento52 pagineArtículo Redalyc 77720407003Ronald Coila TapiaNessuna valutazione finora

- Coaching OrganizacionalDocumento128 pagineCoaching OrganizacionalRonald Coila TapiaNessuna valutazione finora

- Roque Quispe Mary LuzDocumento145 pagineRoque Quispe Mary LuzFidel Huanco RamosNessuna valutazione finora

- D.S. 056-2017-EfDocumento46 pagineD.S. 056-2017-EfFlorentino ArizaNessuna valutazione finora

- Fuentes de Las ObligacionesDocumento25 pagineFuentes de Las ObligacionesRonald Coila TapiaNessuna valutazione finora

- 018-17 - Crovisa S.A.CDocumento8 pagine018-17 - Crovisa S.A.CJohann Huaman RiveraNessuna valutazione finora

- Contexto Nacional y Regional de La Mortalidad Materna yDocumento2 pagineContexto Nacional y Regional de La Mortalidad Materna yRonald Coila TapiaNessuna valutazione finora

- Aumento de Capital IIDocumento3 pagineAumento de Capital IIRonald Coila TapiaNessuna valutazione finora

- Percy Flores Rojas: Registrador PúblicoDocumento108 paginePercy Flores Rojas: Registrador PúblicoAll Gong100% (1)

- Violencia Afecta Jovenes PeruDocumento46 pagineViolencia Afecta Jovenes PeruDoris Flores TNessuna valutazione finora

- Salud Sexual y ReproductivaDocumento60 pagineSalud Sexual y ReproductivaRonald Coila TapiaNessuna valutazione finora

- La Obligación TributariaDocumento10 pagineLa Obligación TributariaRonald Coila TapiaNessuna valutazione finora

- Informe Psicologico en Los Beneficios Penitenciarios ExpoDocumento6 pagineInforme Psicologico en Los Beneficios Penitenciarios ExpoRonald Coila TapiaNessuna valutazione finora

- Tribunal Fiscal PeruanoDocumento5 pagineTribunal Fiscal PeruanoRonald Coila TapiaNessuna valutazione finora

- El Aieou Del Derecho Procesal PenalDocumento179 pagineEl Aieou Del Derecho Procesal PenalAnabel Bianca88% (8)

- La Colacion en La Particion HereditariaDocumento16 pagineLa Colacion en La Particion HereditariaEd LópezNessuna valutazione finora

- Bosquejo Historico de La Licitacion Publica en MexicoDocumento4 pagineBosquejo Historico de La Licitacion Publica en MexicoPinto Wallace Adrenaline Bike Wallace PintoNessuna valutazione finora

- Civil (Oral de Jactancia)Documento14 pagineCivil (Oral de Jactancia)Victor MijangosNessuna valutazione finora

- Derecho Civil VI (Obligaciones)Documento134 pagineDerecho Civil VI (Obligaciones)Anonymous nY8gLxhA67% (3)

- Personas, Familia, Bienes y Sucesiones.: Módulo 3Documento24 paginePersonas, Familia, Bienes y Sucesiones.: Módulo 3Jazmin Strigoaica VrolokNessuna valutazione finora

- D. Inter Privado, Primer Parcial, ClasesDocumento23 pagineD. Inter Privado, Primer Parcial, ClasesDYM DYM100% (1)

- Responsabilidad Civil ObjetivaDocumento44 pagineResponsabilidad Civil ObjetivaJoaquinVIIINessuna valutazione finora

- Clasificacion de Las Garantias IndividualesDocumento14 pagineClasificacion de Las Garantias IndividualesKyle RodriguezNessuna valutazione finora

- C1Documento17 pagineC1AZULAZUCARNessuna valutazione finora

- Amor A La PatriaDocumento4 pagineAmor A La PatriaIsaías Eduardo RiveraNessuna valutazione finora

- Ley General de Tierras y Territorios ADocumento26 pagineLey General de Tierras y Territorios AKhristian ChambaNessuna valutazione finora

- T 411 92Documento17 pagineT 411 92Adriana DíazNessuna valutazione finora

- La Modalidad de Las Obligaciones.: Actividad IntegradoraDocumento6 pagineLa Modalidad de Las Obligaciones.: Actividad IntegradoraJose EnriqueNessuna valutazione finora

- Codigo Laboral ParaguayoDocumento113 pagineCodigo Laboral ParaguayobenbritzNessuna valutazione finora

- El MandatoDocumento9 pagineEl MandatoJesus AcevedoNessuna valutazione finora

- Juicio SumarioDocumento22 pagineJuicio SumarioAdriana RochaNessuna valutazione finora

- Ricardo Soto - La Responsabilidad de La Sociedad Matriz Por Prácticas Anticompetitivas de Sus FilialesDocumento17 pagineRicardo Soto - La Responsabilidad de La Sociedad Matriz Por Prácticas Anticompetitivas de Sus FilialesCarlos Alfredo Martinez AlvarezNessuna valutazione finora

- PPTP - Pliego de Prescripciones Técnicas Particulares - Instalación Planta de Aglomerado Asfáltico en CalienteDocumento21 paginePPTP - Pliego de Prescripciones Técnicas Particulares - Instalación Planta de Aglomerado Asfáltico en CalienteJokinxNessuna valutazione finora

- Consultor Por Producto Emavias IIDocumento5 pagineConsultor Por Producto Emavias IIEspada AbelNessuna valutazione finora

- Teoría de Las ObligacionesDocumento2 pagineTeoría de Las ObligacionesAlissonFabianNessuna valutazione finora

- La Extincion Del Derecho de Dominio en Colombia PDFDocumento417 pagineLa Extincion Del Derecho de Dominio en Colombia PDFAngeY.Adolfo100% (1)

- Resumen Final Contabilidad 3Documento57 pagineResumen Final Contabilidad 3Rodrigo Andreani0% (1)

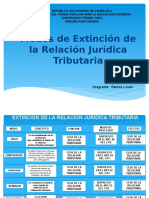

- Extencion de La Relacion JuridicaDocumento11 pagineExtencion de La Relacion JuridicaLeiderNessuna valutazione finora

- Monografia - Fin de La Persona - YersonDocumento60 pagineMonografia - Fin de La Persona - YersonBobadilla Y Merino Abogados AsociadosNessuna valutazione finora

- TEMA 24 - La Personalidad Jurídica de Las Organizaciones Internacionales. Régimen Jurídico y Estructura Orgánica. Competencias. Actos y Procedimientos de Adopción de DecisionesDocumento55 pagineTEMA 24 - La Personalidad Jurídica de Las Organizaciones Internacionales. Régimen Jurídico y Estructura Orgánica. Competencias. Actos y Procedimientos de Adopción de Decisioneselgordodelapequints50% (2)

- Nutresa FinanzasDocumento54 pagineNutresa FinanzascarolinaNessuna valutazione finora

- Apuntes Contestacion de Demanda AlimentosDocumento4 pagineApuntes Contestacion de Demanda AlimentosrafaelNessuna valutazione finora

- LIC15 - Anexo 2 - Modelo de ContratoDocumento30 pagineLIC15 - Anexo 2 - Modelo de ContratoMauricio AssuncaoNessuna valutazione finora

- Derecho .Word1Documento200 pagineDerecho .Word1Julio Guzman NavaNessuna valutazione finora

- Explicacion Del Fallo MoscaDocumento3 pagineExplicacion Del Fallo MoscaJoseLuisDinoNessuna valutazione finora