Potrebbero piacerti anche

- Protocolos Atencion Al Usuario PDFDocumento22 pagineProtocolos Atencion Al Usuario PDFAlejandro TwentymanNessuna valutazione finora

- Fundamentos Modelo Dual CUE aVHDocumento10 pagineFundamentos Modelo Dual CUE aVHalejandro barrero cardonaNessuna valutazione finora

- Manualdeservicioalclienteyprotocolosdeatencin 150415112332 Conversion Gate01Documento14 pagineManualdeservicioalclienteyprotocolosdeatencin 150415112332 Conversion Gate01Juan Daniel Rosario BautistaNessuna valutazione finora

- Taller 1. Introduccion A Las BPMDocumento2 pagineTaller 1. Introduccion A Las BPMalejandro barrero cardonaNessuna valutazione finora

- Recursos Humanos, Linea Del TiempoDocumento2 pagineRecursos Humanos, Linea Del Tiempoalejandro barrero cardona14% (7)

- Ficha Num 4 - Cadena de AbastecimientoDocumento3 pagineFicha Num 4 - Cadena de Abastecimientoalejandro barrero cardonaNessuna valutazione finora

- Teoría de La DecisiónDocumento106 pagineTeoría de La DecisiónMartin VertizNessuna valutazione finora

- Ficha Num 6 - Administración de Procesos Enfoque CalidadDocumento5 pagineFicha Num 6 - Administración de Procesos Enfoque Calidadalejandro barrero cardonaNessuna valutazione finora

- Ficha Num 9 - Mantenimiento y ConfiabilidadDocumento4 pagineFicha Num 9 - Mantenimiento y Confiabilidadalejandro barrero cardonaNessuna valutazione finora

- Recocido Simulado PDFDocumento223 pagineRecocido Simulado PDFDiana CordobaNessuna valutazione finora

- Resumen Banco MundialDocumento5 pagineResumen Banco MundialmargaritaNessuna valutazione finora

- Formato 1001Documento10 pagineFormato 1001DIANA MILENA RANGEL ACEROSNessuna valutazione finora

- Ejercicio de ContabDocumento17 pagineEjercicio de ContabMartin montealegreNessuna valutazione finora

- Severiche Rosas VanessaDocumento75 pagineSeveriche Rosas VanessaMaria Jose MartinezNessuna valutazione finora

- Caso Gap Echeverría - SuazoDocumento6 pagineCaso Gap Echeverría - SuazoBarbara EcheverríaNessuna valutazione finora

- Escenario 4 POS-1Documento15 pagineEscenario 4 POS-1Yohanna IbáñezNessuna valutazione finora

- DL 1425Documento39 pagineDL 1425Alejandro EscobarNessuna valutazione finora

- Estados Financieros Con Graficos PDFDocumento28 pagineEstados Financieros Con Graficos PDFmanish carbajal raymeNessuna valutazione finora

- Guia Pagos Varios (TodoDocumentos - Info)Documento13 pagineGuia Pagos Varios (TodoDocumentos - Info)pedrinnNessuna valutazione finora

- ENERO 2019 CNT-331 ProgramaDocumento9 pagineENERO 2019 CNT-331 ProgramaAnder RomanNessuna valutazione finora

- Diferencias Banco y CajasDocumento11 pagineDiferencias Banco y Cajasyeny yanet pizarro palominoNessuna valutazione finora

- El PagareDocumento6 pagineEl PagareStephan SolizNessuna valutazione finora

- Formulario Contabilidad Gerencial 1 Segundo Trimestre 2013Documento4 pagineFormulario Contabilidad Gerencial 1 Segundo Trimestre 2013Albertos VasquezNessuna valutazione finora

- Derecho Bancario y Bursatil Autoevaluaciones Unidad 2Documento3 pagineDerecho Bancario y Bursatil Autoevaluaciones Unidad 2JulioCesarSalvadorMendozaNessuna valutazione finora

- Engie Energia Perú SA - Grupo #08Documento7 pagineEngie Energia Perú SA - Grupo #08William Zavaleta GarciaNessuna valutazione finora

- RE35129 Ley 30056 - LEY MODIF. LEYES PARA INVERSiÓN, DESARROLLO Y CRECIMIENTO EMPRESARIAL 12pDocumento12 pagineRE35129 Ley 30056 - LEY MODIF. LEYES PARA INVERSiÓN, DESARROLLO Y CRECIMIENTO EMPRESARIAL 12pKeithNessuna valutazione finora

- Manual de Organizaciones y FuncionesDocumento4 pagineManual de Organizaciones y FuncionesJD AlcantaraNessuna valutazione finora

- Blades SsDocumento9 pagineBlades Sslsxgnf yrlpNessuna valutazione finora

- U2 - Gestión FinancieraDocumento42 pagineU2 - Gestión Financierasaray martinNessuna valutazione finora

- Preguntas FrecuentesDocumento9 paginePreguntas FrecuentesChar SemNessuna valutazione finora

- Prueba Mensual 2Documento2 paginePrueba Mensual 2Edith MoralesNessuna valutazione finora

- Gestion de Activos Fijos en Una Empresa - Grupo 4Documento10 pagineGestion de Activos Fijos en Una Empresa - Grupo 4saritsaNessuna valutazione finora

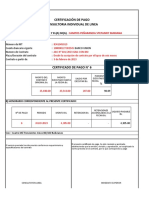

- Formato Certificado de PagoDocumento2 pagineFormato Certificado de PagoAdriáen Jove BlancoNessuna valutazione finora

- Clase Valorizacion Caso Real (Empresa Manufactura)Documento147 pagineClase Valorizacion Caso Real (Empresa Manufactura)Damaris Caminero GarabandalNessuna valutazione finora

- 10 Plan de Financiamiento Del ProyectoDocumento7 pagine10 Plan de Financiamiento Del ProyectosaludNessuna valutazione finora

- Instructivo Transporte 2019 PDFDocumento9 pagineInstructivo Transporte 2019 PDFVeronica GonzalezNessuna valutazione finora

- GP8 Guia PorcentajesDocumento15 pagineGP8 Guia PorcentajesCecilia PerrmaespiNessuna valutazione finora

- Puc Publico AntiguoDocumento6 paginePuc Publico AntiguoheraclesNessuna valutazione finora

- Supuesto 11 PDFDocumento2 pagineSupuesto 11 PDFcoliveratorresNessuna valutazione finora

- Examen Final Mercados Financieros 300 SHIMABUKURO BERTI WILLYDocumento6 pagineExamen Final Mercados Financieros 300 SHIMABUKURO BERTI WILLYWilly ShimabukuroNessuna valutazione finora