Potrebbero piacerti anche

- Culturas y Lenguas La Impronta Cultural PDFDocumento36 pagineCulturas y Lenguas La Impronta Cultural PDFprocalidadgtNessuna valutazione finora

- Itapua 2018Documento97 pagineItapua 2018Marcelo PesallacciaNessuna valutazione finora

- Pautas para Hacer Una Valoracion Critica PDFDocumento1 paginaPautas para Hacer Una Valoracion Critica PDFTRABAJOS DE DERECHO BOLIVIANessuna valutazione finora

- Admision Temporal para Perfeccionamiento ActivoDocumento9 pagineAdmision Temporal para Perfeccionamiento ActivoGerardo Manuel Cordero GodoyNessuna valutazione finora

- Selección CésarDocumento5 pagineSelección CésarenriquebeNessuna valutazione finora

- Mercado Las Cuadras Sur de QuitoDocumento8 pagineMercado Las Cuadras Sur de QuitoCarlos MontúfarNessuna valutazione finora

- Proyecto de Inversión TruchasDocumento73 pagineProyecto de Inversión TruchasErwin Maldonado TaipeNessuna valutazione finora

- Lenguaje: Tarea Domiciliaria deDocumento3 pagineLenguaje: Tarea Domiciliaria deDaniel Angel Zapata Rivera100% (1)

- Informe de Plan Anual de TrabajoDocumento4 pagineInforme de Plan Anual de TrabajoEdu Max ManNessuna valutazione finora

- MorfologiaDocumento118 pagineMorfologiaEmi R. MontielNessuna valutazione finora

- Monografía LinguísticaDocumento7 pagineMonografía LinguísticaDaniela Romero JiménezNessuna valutazione finora

- Evolución y Procesos de Creación Léxica en Voces Del Campo Drogadicción en El Diccionario de Uso Del Español de Chile (DUECH, 2010), Ver PDFDocumento151 pagineEvolución y Procesos de Creación Léxica en Voces Del Campo Drogadicción en El Diccionario de Uso Del Español de Chile (DUECH, 2010), Ver PDFCarlos Medina SaldivarNessuna valutazione finora

- Tecnolectos y Jergas Profesional 2Documento23 pagineTecnolectos y Jergas Profesional 2Misha Villanueva BejarNessuna valutazione finora

- Toponimia Salmantina (Llorente)Documento323 pagineToponimia Salmantina (Llorente)chemabellido100% (1)

- Practica03 Verano2018 B2 PDFDocumento25 paginePractica03 Verano2018 B2 PDFArnold Jimenez GarciaNessuna valutazione finora

- El Terere Es Cosa de HaraganesDocumento14 pagineEl Terere Es Cosa de HaraganesFrandres Cardoza0% (1)

- 10 Ejemplos de Párrafos Deductivos e InductivosDocumento1 pagina10 Ejemplos de Párrafos Deductivos e InductivosGeysi V. SánchezNessuna valutazione finora

- Dinamica Del ActivoDocumento36 pagineDinamica Del ActivoBRIYIT NALLELI ESCOBAR MULATONessuna valutazione finora

- Trabajo de AgropecuariaDocumento45 pagineTrabajo de AgropecuariaroyNessuna valutazione finora

- Proyecto Abapo Diego (Diseño Final 2016)Documento83 pagineProyecto Abapo Diego (Diseño Final 2016)Victor Vidal Cuevas100% (1)

- ArticuloDocumento7 pagineArticuloaura mria muyuyNessuna valutazione finora

- Copia de Business Model Canvas PDFDocumento1 paginaCopia de Business Model Canvas PDFignaciaNessuna valutazione finora

- Resumen Del Libro El Halcón MaltésDocumento3 pagineResumen Del Libro El Halcón Maltésalex torrres0% (2)

- Descriminacion Linguistica en El PeruDocumento3 pagineDescriminacion Linguistica en El PeruJenny Lu AtaNessuna valutazione finora

- Logistica Inversa ElectrodomesticoDocumento5 pagineLogistica Inversa ElectrodomesticoSusana Esther Villafuerte DozaNessuna valutazione finora

- Sujeto Objeto VerboDocumento3 pagineSujeto Objeto VerboniqmepaNessuna valutazione finora

- Actividad 3 - Cuadro Diagnostico para La Elaboración Del Planteamiento Del ProblemaDocumento3 pagineActividad 3 - Cuadro Diagnostico para La Elaboración Del Planteamiento Del ProblemaMaria Canelón100% (1)

- Cultura y Bilingüismo en El ParaguayDocumento15 pagineCultura y Bilingüismo en El ParaguayOlga Alejandre100% (1)

- LyL TEMA 4 PDFDocumento20 pagineLyL TEMA 4 PDFAngela CuelloNessuna valutazione finora

- Agronomía en VenezuelaDocumento5 pagineAgronomía en VenezuelaJesus ChuoPan50% (2)

- ANTEQUERA José - El Potencial de Sostenibilidad de Los Asentamientos Humanos (2004) - LibroDocumento356 pagineANTEQUERA José - El Potencial de Sostenibilidad de Los Asentamientos Humanos (2004) - LibroFergus2008Nessuna valutazione finora

- Materiales Del Reloj MecanicoDocumento2 pagineMateriales Del Reloj MecanicoJuan CavallazziNessuna valutazione finora

- Monografia Origen y Evolucion Del EspaÑol UAPDocumento23 pagineMonografia Origen y Evolucion Del EspaÑol UAPKOKOLUCHO2014Nessuna valutazione finora

- Matematica Básica FinalDocumento25 pagineMatematica Básica FinalErik Esteve PérezNessuna valutazione finora

- Cohesión Textual - Conectores y ReferentesDocumento14 pagineCohesión Textual - Conectores y ReferentesSantiago RODRIGUEZ PAREDES100% (2)

- EJES DE INTEGRACIÓN VIAL SUDAMERICANA Notas 3er AñoDocumento4 pagineEJES DE INTEGRACIÓN VIAL SUDAMERICANA Notas 3er AñoLuis C. M.S.100% (1)

- Monografía. La Celestina.Documento16 pagineMonografía. La Celestina.Kacey HunterNessuna valutazione finora

- Trabajos Prácticos SecretariadoDocumento11 pagineTrabajos Prácticos SecretariadoLorena Gallardo100% (1)

- El Concepto de AgronegocioDocumento3 pagineEl Concepto de AgronegocioLeo Diaz SanchezNessuna valutazione finora

- Palabras Juntas y SeparadasDocumento1 paginaPalabras Juntas y SeparadasGuillermo EduardoNessuna valutazione finora

- Balance Impositivo. Actividad 16Documento2 pagineBalance Impositivo. Actividad 16Claudemir RodriguesNessuna valutazione finora

- Por Qué Se Utilizan GalicismosDocumento4 paginePor Qué Se Utilizan GalicismosDavid ParejoNessuna valutazione finora

- Puertos Maritimos de AfricaDocumento5 paginePuertos Maritimos de AfricaMile LopezNessuna valutazione finora

- El Espanol en America LatinaDocumento13 pagineEl Espanol en America LatinaGabriel Eliu Vasquez100% (1)

- G. Castro - 2005 Lstmo en El Mundo PDFDocumento32 pagineG. Castro - 2005 Lstmo en El Mundo PDFIvan SanchezNessuna valutazione finora

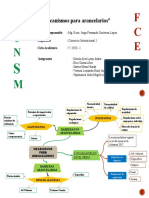

- Mecanismos para ArancelariosDocumento2 pagineMecanismos para ArancelariosJoel Gaona LinaresNessuna valutazione finora

- Copia de Informes de Resultados y Cierre Pet LandDocumento30 pagineCopia de Informes de Resultados y Cierre Pet LandBeatriz Linette La GrottaNessuna valutazione finora

- Paquete-Turístico Parte AltaDocumento13 paginePaquete-Turístico Parte AltawendyNessuna valutazione finora

- El Texto Narrativo Es El Relato de Acontecimientos de Diversos PersonajesDocumento7 pagineEl Texto Narrativo Es El Relato de Acontecimientos de Diversos PersonajesDavid QuenayaNessuna valutazione finora

- Control LecturaDocumento8 pagineControl LecturaIvan BMNessuna valutazione finora

- Procesos y Recursos ClavesDocumento13 pagineProcesos y Recursos ClavesRebeca Llangari SinchiNessuna valutazione finora

- Costos y PresupuestosDocumento201 pagineCostos y PresupuestosVILLEGAS QUISPE JOSE LUISNessuna valutazione finora

- La GiocondaDocumento13 pagineLa GiocondaMi Akaes CosmicoNessuna valutazione finora

- Alfabeto GuaraníDocumento2 pagineAlfabeto GuaraníAlexandre Xavier Casanova Domingo100% (2)

- Control de Lectura de Derecho EmpresarialDocumento4 pagineControl de Lectura de Derecho EmpresarialMeliton Alvarez HuarcayaNessuna valutazione finora

- Historia de La EstadisticaDocumento19 pagineHistoria de La EstadisticaEduardo Miguel Bolivar JooNessuna valutazione finora

- Evolución Histórica Del Mercado MundialDocumento8 pagineEvolución Histórica Del Mercado MundialAdrian Valentin0% (1)

- 2do Taller...Documento22 pagine2do Taller...Johelys Patricia Guerrero GomezNessuna valutazione finora

- Aprenderse para La ExposicionDocumento4 pagineAprenderse para La ExposicionAlisson Lisbeth Fuentes MartinezNessuna valutazione finora

- TARJETAS DE CREDITO y Presupuesto 2016Documento6 pagineTARJETAS DE CREDITO y Presupuesto 2016Diana PozoNessuna valutazione finora

- Formato III Nocturno - 3Documento3 pagineFormato III Nocturno - 3MosqueiraFloresMaluNessuna valutazione finora

- Papa Solicitud de TransitoDocumento2 paginePapa Solicitud de TransitoMosqueiraFloresMaluNessuna valutazione finora

- Lo Que Va A Venir en El Examen Final Julio 2018Documento1 paginaLo Que Va A Venir en El Examen Final Julio 2018MosqueiraFloresMaluNessuna valutazione finora

- Trabajo Urgente Que Nos Ha de Dar para El Profe Profe Profe Profe Ofe Ofe Ofe Ofe OfeDocumento2 pagineTrabajo Urgente Que Nos Ha de Dar para El Profe Profe Profe Profe Ofe Ofe Ofe Ofe OfeMosqueiraFloresMaluNessuna valutazione finora

- Lo Que Va A Venir en El Examen Final Julio 2018Documento1 paginaLo Que Va A Venir en El Examen Final Julio 2018MosqueiraFloresMaluNessuna valutazione finora

- EMPOWERMENTYREINGENERÍADocumento1 paginaEMPOWERMENTYREINGENERÍAMosqueiraFloresMaluNessuna valutazione finora

- TrabajoDocumento18 pagineTrabajoMosqueiraFloresMaluNessuna valutazione finora

- RATIO de SolvenciaDocumento7 pagineRATIO de SolvenciaMosqueiraFloresMaluNessuna valutazione finora

- Daños PatrimonialesDocumento1 paginaDaños PatrimonialesMosqueiraFloresMaluNessuna valutazione finora

- Prosegur ExposicionDocumento29 pagineProsegur ExposicionMosqueiraFloresMalu100% (1)

- Presentación Carátula - Operaciones Activas, Pasivas y NeutrasDocumento1 paginaPresentación Carátula - Operaciones Activas, Pasivas y NeutrasMosqueiraFloresMaluNessuna valutazione finora

- Posición NetaaDocumento7 paginePosición NetaaMosqueiraFloresMaluNessuna valutazione finora

- Trabajo Urgente Que Nos Ha de Dar para El Profe Profe Profe Profe Ofe Ofe Ofe Ofe OfeDocumento2 pagineTrabajo Urgente Que Nos Ha de Dar para El Profe Profe Profe Profe Ofe Ofe Ofe Ofe OfeMosqueiraFloresMaluNessuna valutazione finora

- Ejecución Proyecto TesisDocumento6 pagineEjecución Proyecto TesisMafer ZVNessuna valutazione finora

- Lo Que Hizo Al Dia Siguiente de Que No Fui Yo Un ViernesDocumento3 pagineLo Que Hizo Al Dia Siguiente de Que No Fui Yo Un ViernesMosqueiraFloresMaluNessuna valutazione finora

- 3501 35211 Ta 2017 2 M2Documento6 pagine3501 35211 Ta 2017 2 M2lady100% (1)

- EjerciciosDocumento2 pagineEjerciciosMosqueiraFloresMaluNessuna valutazione finora

- Caratula BasileaDocumento2 pagineCaratula BasileaMosqueiraFloresMaluNessuna valutazione finora

- Mosque IraDocumento8 pagineMosque IraMosqueiraFloresMaluNessuna valutazione finora

- Selva System - Mosqueira Flores MaluDocumento10 pagineSelva System - Mosqueira Flores MaluMosqueiraFloresMaluNessuna valutazione finora

- Ratios de LiquedezDocumento11 pagineRatios de LiquedezMosqueiraFloresMaluNessuna valutazione finora

- Folder Urgente para Lunes y MartesDocumento1 paginaFolder Urgente para Lunes y MartesMosqueiraFloresMaluNessuna valutazione finora

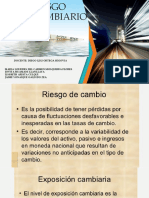

- Riesgo CambiarioDocumento8 pagineRiesgo CambiarioMosqueiraFloresMaluNessuna valutazione finora

- Expo ObjeccionesDocumento24 pagineExpo ObjeccionesMosqueiraFloresMaluNessuna valutazione finora

- Empresa Emisoras de Tarjetas de Crédito y DébitoDocumento10 pagineEmpresa Emisoras de Tarjetas de Crédito y DébitoMosqueiraFloresMaluNessuna valutazione finora

- El PatrónDocumento1 paginaEl PatrónMosqueiraFloresMaluNessuna valutazione finora

- Monografia A TrabajarDocumento2 pagineMonografia A TrabajarMosqueiraFloresMaluNessuna valutazione finora

- Presentación Carátula - Banca de ConsumoDocumento1 paginaPresentación Carátula - Banca de ConsumoMosqueiraFloresMaluNessuna valutazione finora

- Cambio de PrecioDocumento2 pagineCambio de PrecioMosqueiraFloresMaluNessuna valutazione finora

- Operaciones de La Banca Multiple o ComercialDocumento7 pagineOperaciones de La Banca Multiple o ComercialPD Arquitics & AsociadosNessuna valutazione finora

- Cuenta de Ahorros6036 - Diciembre-2022Documento2 pagineCuenta de Ahorros6036 - Diciembre-2022Macartur Renteria HurtadoNessuna valutazione finora

- Comportamiento: Libretón BásicoDocumento6 pagineComportamiento: Libretón BásicoErick SanchezNessuna valutazione finora

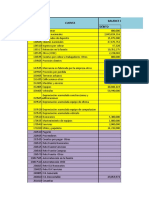

- Practica ContabilidadDocumento13 paginePractica ContabilidadMARIO ALBERTO ROJAS APODACANessuna valutazione finora

- Ejercicio 1Documento5 pagineEjercicio 1rafaelNessuna valutazione finora

- Tu Resumen de Servicios: Tu Saldo Total Es de $ 3.752,00 y Vence El Día 06/10/2023Documento3 pagineTu Resumen de Servicios: Tu Saldo Total Es de $ 3.752,00 y Vence El Día 06/10/2023AGUSTÍN CASTRONessuna valutazione finora

- Pro Con 01Documento15 paginePro Con 01Cigarreria La oficinaNessuna valutazione finora

- Entrega 1Documento8 pagineEntrega 1richard cNessuna valutazione finora

- 61DC3598-02BE-4BA3-A68A-B4EADC05C053Documento1 pagina61DC3598-02BE-4BA3-A68A-B4EADC05C053Segunda Mano MidNessuna valutazione finora

- Las Principales Bolsas de Valores Del MundoDocumento9 pagineLas Principales Bolsas de Valores Del MundodjayatNessuna valutazione finora

- Intercambio Comercial 2023Documento50 pagineIntercambio Comercial 2023Conclusión Diario DigitalNessuna valutazione finora

- Factura Electronica - Summit Motors - 74Documento1 paginaFactura Electronica - Summit Motors - 74jhairo huamanNessuna valutazione finora

- Tarea Nº4 Introduccion A La ContabilidadDocumento4 pagineTarea Nº4 Introduccion A La ContabilidadOmahiraAravenaBrunaNessuna valutazione finora

- Hotel Villa VerdeDocumento16 pagineHotel Villa VerdejennyNessuna valutazione finora

- La Pradera - FebDocumento2 pagineLa Pradera - FebNayeli CastilloNessuna valutazione finora

- Examen Blas PascalDocumento6 pagineExamen Blas PascalAdrian RNessuna valutazione finora

- Presupuesto 215 Gancho Hook LiftDocumento1 paginaPresupuesto 215 Gancho Hook LiftVíctor Rubilar GarcésNessuna valutazione finora

- UntitledDocumento28 pagineUntitledguisella neira perezNessuna valutazione finora

- Pedidos de Ventas Por ClienteDocumento3.647 paginePedidos de Ventas Por ClienteivanpadillapromareNessuna valutazione finora

- Archivo Conciliaciones Bancarias Carolina Perez RodriguezDocumento17 pagineArchivo Conciliaciones Bancarias Carolina Perez RodriguezCarolina RodríguezNessuna valutazione finora

- Facturas CreadasDocumento12 pagineFacturas CreadasCris Cris StoneNessuna valutazione finora

- 2022-02 Uocra BoletaDocumento1 pagina2022-02 Uocra BoletaRoberto BassoNessuna valutazione finora

- Tarea Conta II II-pac 2023Documento4 pagineTarea Conta II II-pac 2023Dariela Alejandra Cruz FunezNessuna valutazione finora

- Plan de AuditoriaDocumento4 paginePlan de Auditoriacarlos daniel rodriguez bolivarNessuna valutazione finora

- Ejercicio Resuelto de Caja ChicaDocumento3 pagineEjercicio Resuelto de Caja ChicaJosmary Yanez Chirinos83% (6)

- Hoja de Trabajo MasterDocumento20 pagineHoja de Trabajo MasterDiego KaldeNessuna valutazione finora

- AngelDocumento14 pagineAngelAlberto- LCNessuna valutazione finora

- Tabla de AmortizaciónDocumento1 paginaTabla de AmortizaciónJesusNessuna valutazione finora

- Investigación AlmacenesDocumento9 pagineInvestigación AlmacenesmayraocamposNessuna valutazione finora

- Ejercicios Con Materiales DirectosDocumento3 pagineEjercicios Con Materiales DirectosKaren Polo100% (2)