Potrebbero piacerti anche

- Gnoc U1 Atr MaggDocumento6 pagineGnoc U1 Atr MaggADRIANANessuna valutazione finora

- Gadma U1 A2 MaaaDocumento6 pagineGadma U1 A2 MaaaADRIANANessuna valutazione finora

- Work Plan Template Excel 2007-20130-ESDocumento8 pagineWork Plan Template Excel 2007-20130-ESmrjockeyNessuna valutazione finora

- Cálculo Del Tamaño de La MuestraDocumento6 pagineCálculo Del Tamaño de La MuestraGeidi CruzNessuna valutazione finora

- 16150-Anexo 16150Documento198 pagine16150-Anexo 16150Marisela Orozco de PugaNessuna valutazione finora

- S300 Es PDFDocumento8 pagineS300 Es PDFADRIANANessuna valutazione finora

- Momento 1 Unidad 3 ERGODocumento10 pagineMomento 1 Unidad 3 ERGOADRIANANessuna valutazione finora

- Fam U1 Ea MaggDocumento4 pagineFam U1 Ea MaggADRIANANessuna valutazione finora

- Unidad 3 Actividad 1Documento5 pagineUnidad 3 Actividad 1ADRIANANessuna valutazione finora

- Introduccion A La CalidadDocumento34 pagineIntroduccion A La CalidadTigre AmazonicoNessuna valutazione finora

- 1 3 6 PDFDocumento6 pagine1 3 6 PDFADRIANANessuna valutazione finora

- Ico U2 A3 MaaaDocumento28 pagineIco U2 A3 MaaaADRIANANessuna valutazione finora

- Foro - Unidad 2 - Proceso Administrativo - Erick GascaDocumento4 pagineForo - Unidad 2 - Proceso Administrativo - Erick GascaADRIANANessuna valutazione finora

- Paras Arum An Calidad Alicia Arias CoelloDocumento47 pagineParas Arum An Calidad Alicia Arias CoelloJavier DrevoteNessuna valutazione finora

- Lenguaje de Etiquetas XMLDocumento2 pagineLenguaje de Etiquetas XMLMaria garciaNessuna valutazione finora

- 0301 MoradoDocumento18 pagine0301 MoradoJavier QuintuñaNessuna valutazione finora

- Autoevaluacion U2Documento4 pagineAutoevaluacion U2cynthiamvaNessuna valutazione finora

- Reporte CatálogoDocumento3 pagineReporte CatálogoADRIANANessuna valutazione finora

- Ide U1 A3 MaggDocumento11 pagineIde U1 A3 MaggADRIANANessuna valutazione finora

- Coleccion Inclusio - N y Diversidad No15 - ONUDocumento88 pagineColeccion Inclusio - N y Diversidad No15 - ONUNadia MorenoNessuna valutazione finora

- Admin Sabatino DigDocumento1 paginaAdmin Sabatino DigADRIANANessuna valutazione finora

- Planificacion Unad 2 Introducción A La ContabilidadDocumento5 paginePlanificacion Unad 2 Introducción A La ContabilidadADRIANA0% (1)

- Ico U2 A3 MaggDocumento15 pagineIco U2 A3 MaggADRIANANessuna valutazione finora

- Tipos de FrecuenciaDocumento1 paginaTipos de FrecuenciaADRIANANessuna valutazione finora

- Lenguaje de Etiquetas XMLDocumento4 pagineLenguaje de Etiquetas XMLADRIANANessuna valutazione finora

- Canales Venta ForoDocumento2 pagineCanales Venta ForoADRIANANessuna valutazione finora

- Renta Atribuida MayoDocumento18 pagineRenta Atribuida MayoADRIANANessuna valutazione finora

- Ifme U1 A3 ErgoDocumento12 pagineIfme U1 A3 ErgoADRIANANessuna valutazione finora

- GCNF U1 A2 MaggDocumento7 pagineGCNF U1 A2 MaggADRIANANessuna valutazione finora

- 14 DiagramaGanttDocumento4 pagine14 DiagramaGanttOmar Jamanca ShuanNessuna valutazione finora

- Actividad Numero 1 Resumen AnaliticoDocumento4 pagineActividad Numero 1 Resumen AnaliticoJesus GabrielNessuna valutazione finora

- MONOGRAFIADocumento22 pagineMONOGRAFIABrayan ObregonNessuna valutazione finora

- UC - Sistema Economico Modelo de Desarrollo Venezolano UNIDAD 2Documento7 pagineUC - Sistema Economico Modelo de Desarrollo Venezolano UNIDAD 2darlinggalanNessuna valutazione finora

- Derecho CorporativoDocumento36 pagineDerecho CorporativoJosue Razo G.Nessuna valutazione finora

- Los EstereotiposDocumento13 pagineLos EstereotiposIsmael RossiNessuna valutazione finora

- Ppt-Gestión Municipal - Servicios PúblicosDocumento40 paginePpt-Gestión Municipal - Servicios PúblicosAlex Diego Tito CatalanNessuna valutazione finora

- CAP 9 RESUMEN Historia Del Pensamiento Económico Brue - GrantDocumento4 pagineCAP 9 RESUMEN Historia Del Pensamiento Económico Brue - GrantFulanito DetalNessuna valutazione finora

- La Guerra de Las Mentiras Contra CubaDocumento3 pagineLa Guerra de Las Mentiras Contra CubaRoberto RspNessuna valutazione finora

- A 100 Años Del Nacimiento de José Pedro Damiani - Una Figura Que Hizo HistoriaDocumento21 pagineA 100 Años Del Nacimiento de José Pedro Damiani - Una Figura Que Hizo HistoriaLuis Alberto VarelaNessuna valutazione finora

- DS 005-2022-MTC PDFDocumento4 pagineDS 005-2022-MTC PDFcanelita1968Nessuna valutazione finora

- Del Barrio Al Relleno, Del Relleno A Las Plantas SocialesDocumento23 pagineDel Barrio Al Relleno, Del Relleno A Las Plantas SocialesKevin Sebastian Niño SilvaNessuna valutazione finora

- Lectura 1 - RaiffaDocumento11 pagineLectura 1 - Raiffaapi-248352417Nessuna valutazione finora

- Ley de Hacienda Del Estado de Querétaro (ISN)Documento4 pagineLey de Hacienda Del Estado de Querétaro (ISN)YuanCastroUgaldeNessuna valutazione finora

- Qué Es Una Teoría EconómicaDocumento1 paginaQué Es Una Teoría EconómicaGilberto Betancur HerreraNessuna valutazione finora

- ComunicacionDocumento24 pagineComunicacionJoel GarciaNessuna valutazione finora

- Cas #115-2019-Sunedu-115Documento2 pagineCas #115-2019-Sunedu-115Jhmmy Marino Valdez CaldasNessuna valutazione finora

- Soc. SS. Med Filssecker Bolte Ltda (R. Comercio)Documento3 pagineSoc. SS. Med Filssecker Bolte Ltda (R. Comercio)carola herreraNessuna valutazione finora

- Sistematización de Los Avances Que Ha Tenido La Economía SolidariaDocumento10 pagineSistematización de Los Avances Que Ha Tenido La Economía SolidariaLuis Antonio Sánchez LópezNessuna valutazione finora

- U1. Nisbet, Bourdieu, PortantieroDocumento12 pagineU1. Nisbet, Bourdieu, PortantieroGerman RabboneNessuna valutazione finora

- Clasificación de Las ConstitucionesDocumento4 pagineClasificación de Las Constitucionesurbanicola01Nessuna valutazione finora

- Acuerdo Gubernativo 83-2013 - Normas Coguanor AprobadasDocumento1 paginaAcuerdo Gubernativo 83-2013 - Normas Coguanor AprobadasEdgar De LeonNessuna valutazione finora

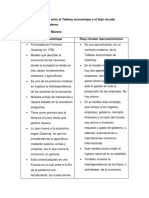

- Análisis Comparativo Entre La Tableau Économique y El Flujo Circular Macroeconómico ModernoDocumento2 pagineAnálisis Comparativo Entre La Tableau Économique y El Flujo Circular Macroeconómico ModernoJuan CarvajalNessuna valutazione finora

- Contrato Privado de Mutuo Dinerario CSDocumento2 pagineContrato Privado de Mutuo Dinerario CSMatthew Henderson100% (5)

- En Bolivia y Chile Opinan Sobre Demanda en La HayaDocumento53 pagineEn Bolivia y Chile Opinan Sobre Demanda en La HayaJessica DrechslerNessuna valutazione finora

- Libro Plan EstratégicoDocumento112 pagineLibro Plan EstratégicoDOLONessuna valutazione finora

- Promesa de Consorcio CastillapataDocumento1 paginaPromesa de Consorcio CastillapataAmador E SotoNessuna valutazione finora

- El Nacimiento Del Uruguay ModernoDocumento5 pagineEl Nacimiento Del Uruguay ModernoGonzalo CurbeloNessuna valutazione finora

- Informe de Lectura Cap 1 Una Nueva Clase de HegemoníaDocumento2 pagineInforme de Lectura Cap 1 Una Nueva Clase de HegemoníaAlfredo de la CruzNessuna valutazione finora

- Ficha de Análisis - Identificamos y Planteamos ArgumentosDocumento4 pagineFicha de Análisis - Identificamos y Planteamos ArgumentosNicolas Giron RicardoNessuna valutazione finora

- Yv SOLHl KIcnpns 4 LDocumento36 pagineYv SOLHl KIcnpns 4 Lotaku worldNessuna valutazione finora