Potrebbero piacerti anche

- SEMANA 02 Sistema Monetario InternacionalDocumento22 pagineSEMANA 02 Sistema Monetario InternacionalBrIghzita Lopes AcebedoNessuna valutazione finora

- Crisis Del Reino UnidoDocumento9 pagineCrisis Del Reino UnidoBrIghzita Lopes AcebedoNessuna valutazione finora

- Doctrina ContableDocumento34 pagineDoctrina ContableBrIghzita Lopes AcebedoNessuna valutazione finora

- Formato Examen Práctica T1Documento12 pagineFormato Examen Práctica T1BrIghzita Lopes AcebedoNessuna valutazione finora

- Semana 3 - Práctica #03 Interés CompuestoDocumento3 pagineSemana 3 - Práctica #03 Interés CompuestoBrIghzita Lopes AcebedoNessuna valutazione finora

- Ejercicos de FactorizacionDocumento8 pagineEjercicos de FactorizacionBrIghzita Lopes AcebedoNessuna valutazione finora

- Desarrollo Práctica 2Documento16 pagineDesarrollo Práctica 2BrIghzita Lopes AcebedoNessuna valutazione finora

- Proyecto AvanzadoDocumento19 pagineProyecto AvanzadoBrIghzita Lopes AcebedoNessuna valutazione finora

- Diagnostico de Los Involucrados en El PipDocumento1 paginaDiagnostico de Los Involucrados en El PipBrIghzita Lopes AcebedoNessuna valutazione finora

- Permeabilidad Del SueloDocumento14 paginePermeabilidad Del SueloBrIghzita Lopes AcebedoNessuna valutazione finora

- Documentos BancariosDocumento15 pagineDocumentos BancariosRodolfo Jesus Calle Flores0% (1)

- Titulos Valores HondurasDocumento98 pagineTitulos Valores HondurasCristhy67% (3)

- Estado de CuentaDocumento7 pagineEstado de CuentaInmoral SancholoverNessuna valutazione finora

- Semana 6 - Guion - Pagos A CuentaDocumento3 pagineSemana 6 - Guion - Pagos A CuentaKarmen Tu Zhamakithaw XzNessuna valutazione finora

- C.F.T.: 130.26 C.F.T. Prox - Vto.: 146.55Documento2 pagineC.F.T.: 130.26 C.F.T. Prox - Vto.: 146.55Santoro BravoNessuna valutazione finora

- Factura Equipo PosnetDocumento2 pagineFactura Equipo PosnetMariano BarreiroNessuna valutazione finora

- Cuenta de AhorrosDocumento3 pagineCuenta de AhorrosGerencia ConstruavaluosNessuna valutazione finora

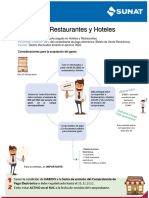

- DEDUCCION-Consulta - Restaurantes y HotelesDocumento1 paginaDEDUCCION-Consulta - Restaurantes y HotelesNilton Cesar Elescano SalomeNessuna valutazione finora

- TALLER 12% Tercer Corte VANESADocumento5 pagineTALLER 12% Tercer Corte VANESAYeSsîîca ValencîîaNessuna valutazione finora

- LibreDTE 76223435 T33F153Documento2 pagineLibreDTE 76223435 T33F153Luis Alejandro Hueicha RaimapoNessuna valutazione finora

- Feuga PBF 2 104 Tratamiento FiscalDocumento1 paginaFeuga PBF 2 104 Tratamiento FiscalLaura VarelaNessuna valutazione finora

- ReporteDocumento2 pagineReporteDarwin José Muso AmoresNessuna valutazione finora

- Chart of Account Financial Accounting - ENE - 23Documento5 pagineChart of Account Financial Accounting - ENE - 23Andrea Michel Sauceda ChávezNessuna valutazione finora

- Comprobante Compra ZapatosDocumento3 pagineComprobante Compra ZapatosChecamasterNessuna valutazione finora

- Catalogo CtasDocumento3 pagineCatalogo CtasMauricio OlivaNessuna valutazione finora

- Comprobantes de PagoDocumento7 pagineComprobantes de PagoAndrés Renzo Pérez HuamánNessuna valutazione finora

- ADUANASDocumento5 pagineADUANASSandroDeJesusPanduroNessuna valutazione finora

- PDF Doc E001 10710416076702Documento1 paginaPDF Doc E001 10710416076702HEIDY LISBETH FERNANDEZ PEÑANessuna valutazione finora

- Actividad N 2 ContabilidadDocumento58 pagineActividad N 2 ContabilidadLuzca CcNessuna valutazione finora

- Certificado: InstitutoDocumento2 pagineCertificado: InstitutoSebastian TorresNessuna valutazione finora

- Recibo CamiperDocumento2 pagineRecibo CamiperBazanAyalaSamuelNessuna valutazione finora

- Examen Final - Semana 8 - RA - PRIMER BLOQUE-IMPUESTO A LAS VENTAS Y RETENCION EN LA FUENTE - (GRUPO1) PDFDocumento12 pagineExamen Final - Semana 8 - RA - PRIMER BLOQUE-IMPUESTO A LAS VENTAS Y RETENCION EN LA FUENTE - (GRUPO1) PDFPaola Marcela CaicedoNessuna valutazione finora

- Resumen de Tarjeta de Crédito VISA-03!11!2023Documento8 pagineResumen de Tarjeta de Crédito VISA-03!11!2023Diiego EzequiielNessuna valutazione finora

- Fe 20230000000705210159Documento1 paginaFe 20230000000705210159Sussan MendozaNessuna valutazione finora

- Emisor:: CotizaciónDocumento4 pagineEmisor:: CotizaciónshalonisamorNessuna valutazione finora

- Calc Gral Trasp Prop Veh Hip Segun Arancel Feb 1 2019 (Version 10)Documento16 pagineCalc Gral Trasp Prop Veh Hip Segun Arancel Feb 1 2019 (Version 10)argmarilyn150998Nessuna valutazione finora

- Constancia RTU Digital - Portal SATDocumento3 pagineConstancia RTU Digital - Portal SATAngela BandawuerNessuna valutazione finora

- Trabajo Final Practica 2Documento12 pagineTrabajo Final Practica 2Erika RojasNessuna valutazione finora

- 03 CedulaDocumento7 pagine03 CedulaJoaquin ZarzuelaNessuna valutazione finora

- Regimen Especial Del Impuesto A La RentaDocumento7 pagineRegimen Especial Del Impuesto A La RentaSean GoebbelsNessuna valutazione finora