Potrebbero piacerti anche

- Beneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015Da EverandBeneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015Nessuna valutazione finora

- Analisis HermesDocumento12 pagineAnalisis HermesHamir ValdiviezoNessuna valutazione finora

- Informe Proyecto Final - Juan ValdezDocumento11 pagineInforme Proyecto Final - Juan ValdezDiana Marcela RIVERA DIAZNessuna valutazione finora

- Táller 2 Estádos FinancierosDocumento18 pagineTáller 2 Estádos FinancierosWilmer De Angel HernandezNessuna valutazione finora

- EJE 3 Planificación Financiera.Documento17 pagineEJE 3 Planificación Financiera.Ubeimar Pinilla0% (1)

- Analisis Vertical y HorizontalDocumento5 pagineAnalisis Vertical y HorizontalDarlynNessuna valutazione finora

- Sesion 25-26 Aplicacion Practica Ratios FinancierosDocumento4 pagineSesion 25-26 Aplicacion Practica Ratios FinancierosAntony Lopez VilcaNessuna valutazione finora

- Analisis FabricatoDocumento6 pagineAnalisis FabricatoMafe GamboaNessuna valutazione finora

- Ejercicio en Clase de Analisis Vertical y Analisis Horizontal de Balance GeneralDocumento2 pagineEjercicio en Clase de Analisis Vertical y Analisis Horizontal de Balance Generalangie lopezNessuna valutazione finora

- Trabajo Final PedDocumento16 pagineTrabajo Final PedMelissa Jessica Cabello RosasNessuna valutazione finora

- SIGNOS VITALES FINANCIEROS - JUAN VALDEZ FinalDocumento22 pagineSIGNOS VITALES FINANCIEROS - JUAN VALDEZ FinalVivianaArévaloDueñasNessuna valutazione finora

- Copia de TALLER JUAN VALDEZ COMPLETODocumento18 pagineCopia de TALLER JUAN VALDEZ COMPLETOLuisa CastañoNessuna valutazione finora

- Pc01-Informe FinancieroDocumento5 paginePc01-Informe FinancieroLucia Cristhel Ruiz HuancasNessuna valutazione finora

- Analisis A Los Estados Financiero FinalDocumento16 pagineAnalisis A Los Estados Financiero FinalBrianFabianVergaraNessuna valutazione finora

- Caso BuenaventuraDocumento9 pagineCaso BuenaventuraJovys Pamela Huamaní CórdovaNessuna valutazione finora

- Actividad 3Documento9 pagineActividad 3iomaraNessuna valutazione finora

- Examen Final de Inversión y Políticas de CréditosDocumento3 pagineExamen Final de Inversión y Políticas de Créditosmarco antonioNessuna valutazione finora

- Alicorp S.a.a-Tc4Documento35 pagineAlicorp S.a.a-Tc4percy bazan zavaletaNessuna valutazione finora

- Empresa Laive S.A. 2Documento23 pagineEmpresa Laive S.A. 2Jorge Reluz MuroNessuna valutazione finora

- Caso Molino San Miguel Arcángel SacDocumento12 pagineCaso Molino San Miguel Arcángel SacRobertz ManriqueNessuna valutazione finora

- Examen Final - Planificación FinancieraDocumento28 pagineExamen Final - Planificación FinancieraCLAUDIA MILAGROS TATAJE VALENZUELA (CLAUDIA TATAJE VALENZUELA)Nessuna valutazione finora

- Backus - Conta Financiera FinalDocumento29 pagineBackus - Conta Financiera Finalluis franco lopezNessuna valutazione finora

- Ejemplo Diagnóstico Financiero MatrizDocumento12 pagineEjemplo Diagnóstico Financiero MatrizNtlNgbNessuna valutazione finora

- Formato Indicadores Financieros Santiago Jimenez y Santiago GuascaDocumento6 pagineFormato Indicadores Financieros Santiago Jimenez y Santiago GuascasantiagoNessuna valutazione finora

- Edesa Analisis EmpresaDocumento9 pagineEdesa Analisis EmpresaSebas Jimenez MNessuna valutazione finora

- Analisis Vertical Horizontal PlantillaDocumento1 paginaAnalisis Vertical Horizontal Plantillaerozzito100% (1)

- Ejercicio Repaso ExamenDocumento3 pagineEjercicio Repaso Examenarkaitz.mostajoNessuna valutazione finora

- EXPO FINALbackusDocumento39 pagineEXPO FINALbackusLuz Natividad ChoquecallataNessuna valutazione finora

- Cochez y Compañía 2017 - 2018 ResueltoDocumento6 pagineCochez y Compañía 2017 - 2018 ResueltoDavid TuñonNessuna valutazione finora

- Analisis EstructuralDocumento6 pagineAnalisis EstructuralGabriel TitoNessuna valutazione finora

- Anexo 1. Modelo Diagnóstico FinancieroDocumento15 pagineAnexo 1. Modelo Diagnóstico FinancieroDaniel OrtegaNessuna valutazione finora

- Caso Practico Ferreycorp S.A.ADocumento174 pagineCaso Practico Ferreycorp S.A.Anaydurios4Nessuna valutazione finora

- Analisis Horizontal y Vertical Resuelto (BbsDocumento6 pagineAnalisis Horizontal y Vertical Resuelto (BbsXiomara Muñoz0% (1)

- PORCENTAJES Y RATIOS 3 Tarea 1Documento7 paginePORCENTAJES Y RATIOS 3 Tarea 1Estrella Francia MaryoriNessuna valutazione finora

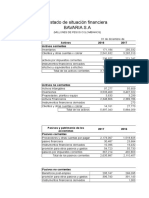

- Análisis Financiero Bavaria.Documento7 pagineAnálisis Financiero Bavaria.Carlos Dario0% (1)

- 1 Tarea Eeff Grupo4Documento198 pagine1 Tarea Eeff Grupo4Marcos Zevallos TimoteoNessuna valutazione finora

- Analisis Horizontal y Vertical Porcentuado A ResolverDocumento6 pagineAnalisis Horizontal y Vertical Porcentuado A ResolverTatiana GómezNessuna valutazione finora

- Análisis Financiero LaiveDocumento3 pagineAnálisis Financiero LaiveJampierNessuna valutazione finora

- Tallerbalancesy Pyg Empresa Muebles para Desarrollar-2Documento17 pagineTallerbalancesy Pyg Empresa Muebles para Desarrollar-2estebanNessuna valutazione finora

- Caso Análisis Vert y Hor.Documento10 pagineCaso Análisis Vert y Hor.Brenda Thais Alanya MedinaNessuna valutazione finora

- Corredores DaviviendaDocumento16 pagineCorredores DaviviendaNury Karina Leal SánchezNessuna valutazione finora

- Anafin JoyasDocumento8 pagineAnafin JoyasBRANDY MYLENNA MELENDEZ AVILESNessuna valutazione finora

- Ejercicio 5 - Manufacturera de Vidrio - Bojorquez - Maldonado y MezaDocumento9 pagineEjercicio 5 - Manufacturera de Vidrio - Bojorquez - Maldonado y MezaNandeiro1591Nessuna valutazione finora

- Análisis de La Importancia de Los Estados Financieros en Las Organizaciones y Los Ratios FinancierosDocumento12 pagineAnálisis de La Importancia de Los Estados Financieros en Las Organizaciones y Los Ratios FinancierosJose Barrero RiveraNessuna valutazione finora

- Ejericio Propuesto. ESF. Sociedad Minera Corona S.A. y Leche Gloria S.A.Documento8 pagineEjericio Propuesto. ESF. Sociedad Minera Corona S.A. y Leche Gloria S.A.Gre HuaytaNessuna valutazione finora

- TareaDocumento8 pagineTareaTilo CastilloNessuna valutazione finora

- ÁLICORPDocumento2 pagineÁLICORPwendyNessuna valutazione finora

- Analisis Vertical Horizontal SolucionDocumento2 pagineAnalisis Vertical Horizontal Solucioncarolina valenciaNessuna valutazione finora

- Balance ComparativoDocumento5 pagineBalance ComparativoAmaury SoleraNessuna valutazione finora

- Analisis Vertical Horizontal SolucionDocumento2 pagineAnalisis Vertical Horizontal Solucioncarolina valenciaNessuna valutazione finora

- Modelo Diagnóstico FinancieroDocumento17 pagineModelo Diagnóstico FinancieroNataliaNessuna valutazione finora

- Ensayo Análisis Financiero Ferretería Espinoza UteqDocumento25 pagineEnsayo Análisis Financiero Ferretería Espinoza UteqElvis Alvarez100% (1)

- Taller Analisis FinancieroDocumento10 pagineTaller Analisis FinancieroClaudia PérezNessuna valutazione finora

- Actividad 4 Analisis FinancieroDocumento7 pagineActividad 4 Analisis FinancieroDiana Carolina PALACIOS NARVAEZNessuna valutazione finora

- 2° Trabajo Grupal - Empresa Laive S.A. OficialDocumento16 pagine2° Trabajo Grupal - Empresa Laive S.A. OficialJohaly Alejandra Callata CarpioNessuna valutazione finora

- Taller Final - ELECTROHUILA 2017-2018Documento15 pagineTaller Final - ELECTROHUILA 2017-2018Henry J. Pérez HernándezNessuna valutazione finora

- ALICORPDocumento7 pagineALICORPBryan Joel Carrera HuamanNessuna valutazione finora

- Analisis Financiero Almatec SASReporte de CasoDocumento36 pagineAnalisis Financiero Almatec SASReporte de CasodayanisNessuna valutazione finora

- Análisis Financiero de La Empresa JopesaDocumento7 pagineAnálisis Financiero de La Empresa JopesaJordany FarroñayNessuna valutazione finora

- Jugueteria Morena SasDocumento26 pagineJugueteria Morena SasLiliana MartínezNessuna valutazione finora

- Debilidades de La Teoría Del Equilibrio GeneralDocumento16 pagineDebilidades de La Teoría Del Equilibrio GeneralZack SoteloNessuna valutazione finora

- Rregresión Lineal - EjercicioDocumento1 paginaRregresión Lineal - EjercicioZack SoteloNessuna valutazione finora

- Sesion 4 - 5 Gerencia 2019-IDocumento57 pagineSesion 4 - 5 Gerencia 2019-IZack SoteloNessuna valutazione finora

- Sesión #9 Plan - de - MarketingDocumento36 pagineSesión #9 Plan - de - MarketingZack SoteloNessuna valutazione finora

- Costos de Produccion y de Lo VendidoDocumento10 pagineCostos de Produccion y de Lo VendidoAndres IslasNessuna valutazione finora

- Contratos AsociativosDocumento24 pagineContratos AsociativosHernán Cc100% (2)

- Trabajo de Renta de Tercera CategoriaDocumento47 pagineTrabajo de Renta de Tercera CategoriaEdson GoyzuetaNessuna valutazione finora

- Gastos Por DonacionesDocumento4 pagineGastos Por DonacionesMai BerríosNessuna valutazione finora

- La Inversión, El Tiempo y El Mercado de Capitales SABDocumento11 pagineLa Inversión, El Tiempo y El Mercado de Capitales SABamoremiNessuna valutazione finora

- Vida Económica ÚtilDocumento3 pagineVida Económica ÚtilJiner GonzalesNessuna valutazione finora

- Reportes Financieros QUALA 17102020Documento10 pagineReportes Financieros QUALA 17102020Fer Bejarano AristizabalNessuna valutazione finora

- Banco InterbankDocumento5 pagineBanco InterbankBrenda VargasNessuna valutazione finora

- Estados Financieros Básicos Unidad 3Documento7 pagineEstados Financieros Básicos Unidad 3Lili AguirreNessuna valutazione finora

- Valoración de Empresas Por Descuento de FlujosDocumento27 pagineValoración de Empresas Por Descuento de FlujosmagicsbpNessuna valutazione finora

- Guía Práctica Del Trabajo Final - DIRECCIÓN FINANCIERADocumento5 pagineGuía Práctica Del Trabajo Final - DIRECCIÓN FINANCIERANelson Niño SuarezNessuna valutazione finora

- Ejercicios Unidad 5Documento2 pagineEjercicios Unidad 5SanPer86Nessuna valutazione finora

- La Crisis Económica Mundial - Orlando CaputoDocumento17 pagineLa Crisis Económica Mundial - Orlando Caputocepauchile100% (1)

- Definición de Cálculo de NóminaDocumento17 pagineDefinición de Cálculo de NóminaMariangel Ojeda100% (1)

- Notas A Los Estados Financieros 2016Documento6 pagineNotas A Los Estados Financieros 2016Kevin Lara PalmeraNessuna valutazione finora

- Asientos Contables en ExcelDocumento10 pagineAsientos Contables en ExcelCarlos Guillermo Gutarra ChipanaNessuna valutazione finora

- Pauta Guia 4 2018Documento8 paginePauta Guia 4 2018María José DíazNessuna valutazione finora

- Emision de BonosDocumento19 pagineEmision de BonosDaniel Dandy GarriazoNessuna valutazione finora

- GlosarioDocumento22 pagineGlosariopetrolera2Nessuna valutazione finora

- Preguntero Ingles Tecnico 1er ParcialDocumento4 paginePreguntero Ingles Tecnico 1er ParcialRocio Suyai MenquinezNessuna valutazione finora

- Construcción de Flujos de CajaDocumento21 pagineConstrucción de Flujos de CajaJairo AnayaNessuna valutazione finora

- Tarea 2 La Giralda AnalisisDocumento6 pagineTarea 2 La Giralda AnalisisandesNessuna valutazione finora

- Definición de InterésDocumento3 pagineDefinición de InterésJesús Alejandro León AcuñaNessuna valutazione finora

- Cronología de La Unidad TributariaDocumento1 paginaCronología de La Unidad TributariaMaria M Ñañez RNessuna valutazione finora

- Banbif 12Documento3 pagineBanbif 12JonaThan Arroyo GonzalesNessuna valutazione finora

- Manual de Activos FijosDocumento98 pagineManual de Activos FijosliziNessuna valutazione finora

- Ejemplo Practico de Rol de PagosDocumento5 pagineEjemplo Practico de Rol de PagoskevinNessuna valutazione finora

- Libro Diario de ContabilidadDocumento11 pagineLibro Diario de ContabilidadEliana RojasNessuna valutazione finora

- Contabilidad de Costos - Contenidos s7Documento20 pagineContabilidad de Costos - Contenidos s7andresNessuna valutazione finora