Potrebbero piacerti anche

- Caso Practico Integral de Auditoria TributariaDocumento30 pagineCaso Practico Integral de Auditoria TributariaArvhil Shim Alvarado88% (159)

- Caso Practico Integral de Auditoria TributariaDocumento30 pagineCaso Practico Integral de Auditoria TributariaArvhil Shim Alvarado88% (159)

- Caso Practico Resuelto Empresa AbcDocumento7 pagineCaso Practico Resuelto Empresa Abcvlmcx25% (4)

- Impuestos en El Sector EducacionDocumento9 pagineImpuestos en El Sector EducacioneliasNessuna valutazione finora

- Que Son Operaciones Exoneradas e Ina PDFDocumento3 pagineQue Son Operaciones Exoneradas e Ina PDFjhonNessuna valutazione finora

- Caso Practico Estados FinancierosDocumento2 pagineCaso Practico Estados FinancierosGb ProNessuna valutazione finora

- Impacto de Los TLC PDFDocumento108 pagineImpacto de Los TLC PDFHelen FigueroaNessuna valutazione finora

- Pepulator Ejercicio Sobre Fijacion de PRDocumento2 paginePepulator Ejercicio Sobre Fijacion de PRgavan68Nessuna valutazione finora

- Renta de Fuentes Peruanas ListoDocumento6 pagineRenta de Fuentes Peruanas ListoAlejandra RachelNessuna valutazione finora

- Renta de Fuente ExtranjeraDocumento27 pagineRenta de Fuente ExtranjeraClaudia Carolina Abad ReyesNessuna valutazione finora

- Ley de La AmazoniaDocumento27 pagineLey de La AmazoniaR Militha Ramirez CastilloNessuna valutazione finora

- Actividad #2Documento44 pagineActividad #2Will SmithNessuna valutazione finora

- Articulo 37 y 44 de La Ley Del Impuesto A La RentaDocumento2 pagineArticulo 37 y 44 de La Ley Del Impuesto A La RentaLuis Rafael Capacoila Mamani0% (1)

- SOLICITO para PracticasDocumento2 pagineSOLICITO para PracticasAnonymous vaOTDTwTNessuna valutazione finora

- Análisis Disposiciones Legales PeritajeDocumento95 pagineAnálisis Disposiciones Legales PeritajeAdrian Cotrado AduvireNessuna valutazione finora

- Regimen Especial A La RentaDocumento2 pagineRegimen Especial A La RentaGabriela SantiagoNessuna valutazione finora

- Adiciones y Deducciones en El Impuesto A La RentaDocumento4 pagineAdiciones y Deducciones en El Impuesto A La RentaYuliana AguilarNessuna valutazione finora

- El Gasto, Costo y Costo Computable PDFDocumento335 pagineEl Gasto, Costo y Costo Computable PDFDeycyKarinaPerezEspejoNessuna valutazione finora

- Sector - Agrario Caso Practico1Documento8 pagineSector - Agrario Caso Practico1KatherineVentocillaNessuna valutazione finora

- Caso Practico Deterioro Del Valor de Los Activos NIC 36Documento5 pagineCaso Practico Deterioro Del Valor de Los Activos NIC 36Ronald Chomba Amambal0% (1)

- Rentas de Quinta Categoría TrabajoDocumento17 pagineRentas de Quinta Categoría TrabajoRossana Margarita Medina CoronelNessuna valutazione finora

- Ley Del Impuesto A La RentaDocumento6 pagineLey Del Impuesto A La RentaDarwinSanchezCordovaNessuna valutazione finora

- Contribuciones A EssaludDocumento7 pagineContribuciones A EssaludGean Carlos Infante QuintosNessuna valutazione finora

- La Doctrina Del Principio de Solidaridad CGarc PDFDocumento42 pagineLa Doctrina Del Principio de Solidaridad CGarc PDFmilagros100% (1)

- Igv AmazoniaDocumento12 pagineIgv AmazoniaGeraldineNessuna valutazione finora

- Régimen de Percepciones Del IgvDocumento10 pagineRégimen de Percepciones Del Igvjhoshua luna leonNessuna valutazione finora

- Acreedor TributarioDocumento4 pagineAcreedor TributarioMaxPaitanPomaNessuna valutazione finora

- Que Son Las MypesDocumento5 pagineQue Son Las MypesRodrigo VilcaNessuna valutazione finora

- Parcial TeoriaDocumento2 pagineParcial TeoriaJulyssa Marca LlanaNessuna valutazione finora

- Categorías Del Impuesto A La Renta en El PerúDocumento19 pagineCategorías Del Impuesto A La Renta en El PerúJuan Stalin Hernandez HernandezNessuna valutazione finora

- Gastos CondicionadosDocumento36 pagineGastos CondicionadosGerson LlanosNessuna valutazione finora

- Historia de La ContraloriaDocumento30 pagineHistoria de La ContraloriaGary Junior Rosales Chuquipa100% (1)

- Aserradero Vasquez S.R.L.Documento34 pagineAserradero Vasquez S.R.L.Jair Campoverde ParedesNessuna valutazione finora

- No Domiciliados (Tesis)Documento26 pagineNo Domiciliados (Tesis)Juan AdhemirNessuna valutazione finora

- Ley de La AmazoniaDocumento27 pagineLey de La AmazoniaLuz Maria Molina AbalNessuna valutazione finora

- Que Es El Igv DefinicionDocumento12 pagineQue Es El Igv DefinicionjhonNessuna valutazione finora

- Peritaje Contable CivilDocumento22 paginePeritaje Contable CivilangelaNessuna valutazione finora

- Renta No DomiciliadosDocumento21 pagineRenta No DomiciliadosRocio Egúsquiza PachasNessuna valutazione finora

- Regimen General Del Impuesto A La RentaDocumento20 pagineRegimen General Del Impuesto A La RentaLanor Vanegas CruzNessuna valutazione finora

- Art. 37 Ley Del Impuesto A La Renta PropuestaDocumento7 pagineArt. 37 Ley Del Impuesto A La Renta PropuestaGialy Nemia Ortiz RoselNessuna valutazione finora

- Qué Es El Sistema de Detracciones Del IGVDocumento8 pagineQué Es El Sistema de Detracciones Del IGVKatherine CR HelenNessuna valutazione finora

- Planeamiento TributarioDocumento10 paginePlaneamiento TributarioWILDER ESPINOZA QUISPENessuna valutazione finora

- Principio de CausalidadDocumento3 paginePrincipio de CausalidadcarlosjaviermarquinaNessuna valutazione finora

- La Profesión Del Contador Público en El PerúDocumento12 pagineLa Profesión Del Contador Público en El PerúpirataNessuna valutazione finora

- Actividad N°8 Informe de Trabajo CalobotativoDocumento21 pagineActividad N°8 Informe de Trabajo CalobotativoYanina Tineo GutierrezNessuna valutazione finora

- Formalización TributariaDocumento16 pagineFormalización TributariajaviNessuna valutazione finora

- El Perito Contable JudicialDocumento54 pagineEl Perito Contable JudicialJuana MH71% (7)

- Exoneradas y InafectasDocumento5 pagineExoneradas y InafectasLEVIATAN666Nessuna valutazione finora

- Auditoria TributariaDocumento11 pagineAuditoria TributariaZoe Barrios AlmonteNessuna valutazione finora

- Beneficios Sociales y Renta de Quinta CategoriaDocumento44 pagineBeneficios Sociales y Renta de Quinta CategoriaMaryo Ap0% (1)

- Peritaje EvolucionDocumento12 paginePeritaje EvolucionLuis Efrain Acha ZapataNessuna valutazione finora

- Presentación 1Documento4 paginePresentación 1Carlos Wilson Quinde ValdiviezoNessuna valutazione finora

- Articulo 174 Del Codigo TributarioDocumento36 pagineArticulo 174 Del Codigo Tributariojean pier vasquezNessuna valutazione finora

- Caso Practico Renta de 3 Categoria PDFDocumento6 pagineCaso Practico Renta de 3 Categoria PDFJesús GuerraNessuna valutazione finora

- 03 Hipótesis de Incidencia Del IGVDocumento47 pagine03 Hipótesis de Incidencia Del IGVinesitascribNessuna valutazione finora

- Cuestionario de PeritajeDocumento10 pagineCuestionario de PeritajeG Jimenez Juarez100% (1)

- Acreedor y Deudor TributarioDocumento15 pagineAcreedor y Deudor TributarioCarlos Scharff la TorreNessuna valutazione finora

- Pericia Carpeta Fiscal Octubre 2022Documento32 paginePericia Carpeta Fiscal Octubre 2022ian luNessuna valutazione finora

- Impedimento de Salida Del País y Pago de S/ 50 Mil en Contra de Cristóbal Rodríguez Huamaní, Expresidente de La Corte de Justicia de Junín.Documento50 pagineImpedimento de Salida Del País y Pago de S/ 50 Mil en Contra de Cristóbal Rodríguez Huamaní, Expresidente de La Corte de Justicia de Junín.Portal CentralNessuna valutazione finora

- Impuesta A La Renta de Primera CategoríaDocumento12 pagineImpuesta A La Renta de Primera CategoríaAngie Gaspar FernandezNessuna valutazione finora

- Determinación de Pagos A CuentaDocumento3 pagineDeterminación de Pagos A CuentaEfrain Lazo CastillonNessuna valutazione finora

- No Domiciliados - EMPRESASDocumento9 pagineNo Domiciliados - EMPRESASMiguel Bejarano HigaNessuna valutazione finora

- Derecho Tributario 2 - 8 V2Documento22 pagineDerecho Tributario 2 - 8 V2ENIVERSIO TORRESNessuna valutazione finora

- No Domiciliados (Retención e IGV)Documento17 pagineNo Domiciliados (Retención e IGV)Jose Soto SalasNessuna valutazione finora

- 2 PPT Tributación Internacional y Convenios para Evitar La Doble Imposición PDFDocumento87 pagine2 PPT Tributación Internacional y Convenios para Evitar La Doble Imposición PDFepsaenz epsaenz epsaNessuna valutazione finora

- 5 Modulo Contable 06042017 PDFDocumento13 pagine5 Modulo Contable 06042017 PDFSefora VelezNessuna valutazione finora

- NoseDocumento4 pagineNoseSefora VelezNessuna valutazione finora

- Diagnóstico Industrial 2012 PDFDocumento54 pagineDiagnóstico Industrial 2012 PDFKiara Allison MiravalNessuna valutazione finora

- Madre de Dios PDFDocumento53 pagineMadre de Dios PDFSefora VelezNessuna valutazione finora

- Estudio de Excavación de Túneles Mediante El Nuevo Método Austriaco A Través Del Análisis Por Elementos FinitosDocumento160 pagineEstudio de Excavación de Túneles Mediante El Nuevo Método Austriaco A Través Del Análisis Por Elementos FinitosNathan ArangoNessuna valutazione finora

- Ups QT06041Documento161 pagineUps QT06041Luz Consuelo Hurtado BurgosNessuna valutazione finora

- Tarifario Mypes 28 01 2016Documento1 paginaTarifario Mypes 28 01 2016willywrmNessuna valutazione finora

- Tarifario Convenio Pymes Capital Trabajo 12-01-2018Documento3 pagineTarifario Convenio Pymes Capital Trabajo 12-01-2018Sefora VelezNessuna valutazione finora

- Caja CuscoDocumento3 pagineCaja CuscoSefora VelezNessuna valutazione finora

- Mi BancoDocumento26 pagineMi BancoSefora VelezNessuna valutazione finora

- Tarifario Mypes 28 01 2016Documento1 paginaTarifario Mypes 28 01 2016willywrmNessuna valutazione finora

- 1 Elaborar Flujo de Caja U2Documento2 pagine1 Elaborar Flujo de Caja U2Mary CañadaNessuna valutazione finora

- Simulador de Crédito - PDFDocumento4 pagineSimulador de Crédito - PDFSefora VelezNessuna valutazione finora

- Tarifario Convenio Pymes Capital Trabajo 12-01-2018Documento2 pagineTarifario Convenio Pymes Capital Trabajo 12-01-2018Sefora VelezNessuna valutazione finora

- 2016 Trib 04 Gastos DeduciblesDocumento92 pagine2016 Trib 04 Gastos DeduciblesMekeAdNessuna valutazione finora

- Tarifario Mypes 28 01 2016Documento1 paginaTarifario Mypes 28 01 2016willywrmNessuna valutazione finora

- Simulador de Crédito .Documento4 pagineSimulador de Crédito .Sefora VelezNessuna valutazione finora

- 1 4448 80609 PDFDocumento5 pagine1 4448 80609 PDFjoel angel llayqui lazoNessuna valutazione finora

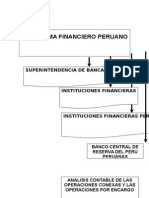

- EXPO 2 Introduccion Al Sistema FINANCIERO PERUDocumento80 pagineEXPO 2 Introduccion Al Sistema FINANCIERO PERUCcosañaGisselNessuna valutazione finora

- 5 PCSF 1Documento3 pagine5 PCSF 1Sefora VelezNessuna valutazione finora

- Deduccion Gastos Vehiculos PDFDocumento17 pagineDeduccion Gastos Vehiculos PDFbebeabusivoNessuna valutazione finora

- Factura ElectronicaDocumento32 pagineFactura ElectronicaSefora VelezNessuna valutazione finora

- INTRODUCCIÓN cONTABILIDAD BANCARIADocumento10 pagineINTRODUCCIÓN cONTABILIDAD BANCARIAEla Correa FuentesNessuna valutazione finora

- Simulador de Prestamo C AreqDocumento3 pagineSimulador de Prestamo C AreqSefora VelezNessuna valutazione finora

- Asientos Contables Casos PracticosDocumento41 pagineAsientos Contables Casos PracticosEvert Felix RamosNessuna valutazione finora

- 03 3884 PDFDocumento153 pagine03 3884 PDFLuxhuryNessuna valutazione finora

- Análisis de La Situación Financiera Por David Sosa MachínDocumento73 pagineAnálisis de La Situación Financiera Por David Sosa MachínElimaragfNessuna valutazione finora

- Caracteristicas Entidad FinancieraDocumento5 pagineCaracteristicas Entidad FinancieraMarvin Donado CarvajalNessuna valutazione finora

- Opnion Economia A EscalaDocumento3 pagineOpnion Economia A EscalaJoe MtzNessuna valutazione finora

- (4140) Enero 7 de 2016 Publicado 8 de Enero de 2016 PDFDocumento224 pagine(4140) Enero 7 de 2016 Publicado 8 de Enero de 2016 PDFyessica paola quintero ariasNessuna valutazione finora

- Form TributariaDocumento15 pagineForm TributariaStefany Cora MNessuna valutazione finora

- Metodos Operativos 2017Documento6 pagineMetodos Operativos 2017juan leonel aparcana ramos100% (1)

- Seguridades de Ascensores 3Documento1 paginaSeguridades de Ascensores 3Edgar ZamoraNessuna valutazione finora

- Enunciado Del Trabajo - SEMINDIPRODocumento2 pagineEnunciado Del Trabajo - SEMINDIPROÁlvaro Alvites RamosNessuna valutazione finora

- Evolucion Del TrabajoDocumento13 pagineEvolucion Del TrabajoMICKA100% (3)

- Trabajo Politica AmbientalDocumento6 pagineTrabajo Politica AmbientalYair Paez CardenasNessuna valutazione finora

- ReceiptDocumento5 pagineReceiptEdgar GironNessuna valutazione finora

- Ahorra en La Cuenta Premio BCP y Podrás Ganar SDocumento7 pagineAhorra en La Cuenta Premio BCP y Podrás Ganar SJean Carlos Quinto PumarNessuna valutazione finora

- Como Desarrollar El FacultamientoDocumento2 pagineComo Desarrollar El FacultamientoNats PGNessuna valutazione finora

- Evolucion de Las Importaciones en El PerúDocumento4 pagineEvolucion de Las Importaciones en El PerúYOSI LISSET ANGASPILCO VASQUEZNessuna valutazione finora

- TRIPTICO - AROMA DE CABAÑAS. Julio 2016 MAR 2017Documento2 pagineTRIPTICO - AROMA DE CABAÑAS. Julio 2016 MAR 2017CARLOS JIMENEZ JOAQUINNessuna valutazione finora

- Desempleo e InflaciónDocumento7 pagineDesempleo e InflaciónMiguel CaicedoNessuna valutazione finora

- Banco de Ejercicios (TOC)Documento6 pagineBanco de Ejercicios (TOC)Carlos NavarreteNessuna valutazione finora

- Recupero IVA de ExportaciónDocumento16 pagineRecupero IVA de Exportaciónyuyi1floresNessuna valutazione finora

- Informe Consumo ResponsableDocumento64 pagineInforme Consumo ResponsablePaulo César MesaNessuna valutazione finora

- Ejercitacion Semana 7 CálculoDocumento19 pagineEjercitacion Semana 7 CálculooliviaNessuna valutazione finora

- Problemas y Aplicaciones 9Documento6 pagineProblemas y Aplicaciones 9MARIA DEL CARMEN FONTES DIAZNessuna valutazione finora

- Capitulo 13Documento48 pagineCapitulo 13Kelvin QuinteroNessuna valutazione finora

- Corredor Vial Cusco ApurimacDocumento6 pagineCorredor Vial Cusco ApurimacAbel Carazas CovinosNessuna valutazione finora

- Teoria Del Subdesarrollo y La DependenciaDocumento51 pagineTeoria Del Subdesarrollo y La DependenciaJuan Mata PimentelNessuna valutazione finora

- Marketing Estrategico - Matrices - Peralta CaceresDocumento70 pagineMarketing Estrategico - Matrices - Peralta CaceresCarlos PeraltaNessuna valutazione finora

- Efectos Del Cambio Climático en La Agricultura de La Cuenca Ramis, Puno-PerúDocumento6 pagineEfectos Del Cambio Climático en La Agricultura de La Cuenca Ramis, Puno-Perújosue christian caceres sacariNessuna valutazione finora

- Sociedades en ComanditaDocumento1 paginaSociedades en ComanditaAndry HernandezNessuna valutazione finora

- El Dinero, de Dónde Vino A Dónde Fué (J. K. Galbraith)Documento19 pagineEl Dinero, de Dónde Vino A Dónde Fué (J. K. Galbraith)davidserr50% (2)

- Curriculum Vitae Viridiana (2Documento3 pagineCurriculum Vitae Viridiana (2viri_cm_100793Nessuna valutazione finora