Potrebbero piacerti anche

- Modelo Contrato de Factoring WordDocumento4 pagineModelo Contrato de Factoring WordEstudioBellumIustumAbogadosAsociados100% (1)

- Ejemplo de Control Interno A Un Sistema FinancieroDocumento21 pagineEjemplo de Control Interno A Un Sistema FinancieroAna Julieta González García89% (9)

- TMAR, VPN y TIRDocumento21 pagineTMAR, VPN y TIRJose Ismael Chavez Sharpe100% (1)

- TCO05 TareaDocumento9 pagineTCO05 TareaChema Lavado SuárezNessuna valutazione finora

- Grupo 2 - Cuestionario - Empresas Del Sector FinancieroDocumento10 pagineGrupo 2 - Cuestionario - Empresas Del Sector FinancieroRonald ACNessuna valutazione finora

- Documentación (Segunda Parte)Documento140 pagineDocumentación (Segunda Parte)Pierre Josito NodoyunaNessuna valutazione finora

- Auditoria de Botones y Agujas Bueno (Autoguardado)Documento241 pagineAuditoria de Botones y Agujas Bueno (Autoguardado)Alva BelitaNessuna valutazione finora

- Factura Mensual: 03/18 CUOTA 2Documento1 paginaFactura Mensual: 03/18 CUOTA 2Betty CastilloNessuna valutazione finora

- Manual - Expositor - Pollito Con Papas VFDocumento12 pagineManual - Expositor - Pollito Con Papas VFGabriel Zevallos LarreaNessuna valutazione finora

- Inspeccion MagdalenaDocumento37 pagineInspeccion MagdalenaGabriel Zevallos LarreaNessuna valutazione finora

- Conclusiones FactoringDocumento1 paginaConclusiones FactoringGabriel Zevallos LarreaNessuna valutazione finora

- LeasingDocumento8 pagineLeasingGabriel Zevallos LarreaNessuna valutazione finora

- El Contrato de FranquiciaDocumento35 pagineEl Contrato de FranquiciaGabriel Zevallos LarreaNessuna valutazione finora

- ACTIVIDAD-3-Matematicas Financieras EBCDocumento4 pagineACTIVIDAD-3-Matematicas Financieras EBCFernando Herrera100% (1)

- Modelo 200Documento2 pagineModelo 200Juande Fernandez ManzanoNessuna valutazione finora

- Historia Del Sistema Monetario InternacionalDocumento15 pagineHistoria Del Sistema Monetario InternacionalJedah DKNessuna valutazione finora

- Estado de Flujo de Efectivo LA PEQUEÑA S.ADocumento5 pagineEstado de Flujo de Efectivo LA PEQUEÑA S.ARicardo Alberto Gutiérrez AldamaNessuna valutazione finora

- Comportamiento: Libretón Básico Cuenta DigitalDocumento10 pagineComportamiento: Libretón Básico Cuenta Digitalrafael Bernal herreraNessuna valutazione finora

- Ejercicios de Informatica TerminadosDocumento9 pagineEjercicios de Informatica TerminadosKaren Ardila CastroNessuna valutazione finora

- Evaluacion 6 MacroeconomiaDocumento7 pagineEvaluacion 6 MacroeconomiaWilson SanchezNessuna valutazione finora

- Guia (3) 55555Documento6 pagineGuia (3) 55555Jonathan BenitezNessuna valutazione finora

- 2018 08 12Documento42 pagine2018 08 12eduardoNessuna valutazione finora

- Serlefin Zona Franca SasDocumento11 pagineSerlefin Zona Franca SasJULIETH JURADONessuna valutazione finora

- Examen Mat FinancieraDocumento4 pagineExamen Mat FinancieraNatalia CollazosNessuna valutazione finora

- Costos Emision Titulos Valores ColombiaDocumento7 pagineCostos Emision Titulos Valores ColombiaRiccardo Rivero GonzalezNessuna valutazione finora

- Tema 4. Descuento de Efectos + Nomina PDFDocumento6 pagineTema 4. Descuento de Efectos + Nomina PDFPaula Fernández Macías FERNANDEZ MACIASNessuna valutazione finora

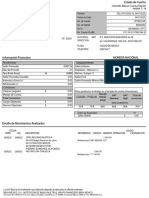

- Inversiones Y Asesoria Anicama E.I.R.L.: R.U.C. Factura Electrónica #F001 00004313Documento2 pagineInversiones Y Asesoria Anicama E.I.R.L.: R.U.C. Factura Electrónica #F001 00004313D E Y S INessuna valutazione finora

- Practica 9º EnunciadoDocumento3 paginePractica 9º EnunciadoJudith Condori PumaNessuna valutazione finora

- Tarea EP1: UNIDAD II. Estados FinancierosDocumento17 pagineTarea EP1: UNIDAD II. Estados FinancierosJuan GutierrezNessuna valutazione finora

- CriptomonedaDocumento39 pagineCriptomonedaMauricio PillajoNessuna valutazione finora

- Seguramax 270323Documento1 paginaSeguramax 270323SERVICIOS PROFESIONALES OMEGANessuna valutazione finora

- Carta de Hijo y Visitame Q Toy VivoDocumento14 pagineCarta de Hijo y Visitame Q Toy VivoAnonymous Zinivm100% (1)

- ApalancamientoDocumento7 pagineApalancamientoBRYAN DUBAN LOPEZ LOPEZNessuna valutazione finora

- Contrato de Prestamo Vehicular CFDocumento28 pagineContrato de Prestamo Vehicular CFWilly MarianoNessuna valutazione finora

- Qué Es El Análisis Vertical y HorizontalDocumento7 pagineQué Es El Análisis Vertical y HorizontalDiego Anuel AANessuna valutazione finora

- Depósito, Mandato y Prestación de ServiciosDocumento51 pagineDepósito, Mandato y Prestación de ServiciosPalomaEGO67% (3)