Potrebbero piacerti anche

- Glosario de Derecho TributarioDocumento12 pagineGlosario de Derecho TributariodamelisNessuna valutazione finora

- Glosario de Terminos Laborales (Ernesto Vargas)Documento8 pagineGlosario de Terminos Laborales (Ernesto Vargas)Paulet Vargas0% (1)

- Potestad TributariaDocumento10 paginePotestad TributariaBertha RamirezNessuna valutazione finora

- Fuente Del Derecho TributarioDocumento4 pagineFuente Del Derecho TributarioDaniel ContadorNessuna valutazione finora

- Comparativo COT 2014-2020Documento61 pagineComparativo COT 2014-2020Wladimir J Vargas HNessuna valutazione finora

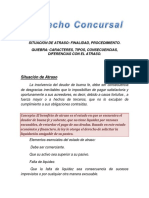

- Atraso y QuiebraDocumento19 pagineAtraso y QuiebraGilblamelis CarrascoNessuna valutazione finora

- 3manual de Sistema y Procedimientos ContablesDocumento86 pagine3manual de Sistema y Procedimientos ContablesBalbino VazquezNessuna valutazione finora

- Pasos para La Constitucion de Una Empresa en VenezuelaDocumento8 paginePasos para La Constitucion de Una Empresa en VenezuelaNaileth Acosta GarciaNessuna valutazione finora

- Contribuyentes Especiales TesisDocumento83 pagineContribuyentes Especiales TesisNestor Abraham Fonseca PeñaherreraNessuna valutazione finora

- Cumplimiento e Incumplimiento de Las ObligacionesDocumento7 pagineCumplimiento e Incumplimiento de Las ObligacionesJosé Manuel VargasNessuna valutazione finora

- Libro Derecho Aduanero.Documento1 paginaLibro Derecho Aduanero.Jaqueline Gonzalez100% (1)

- Capacidad Juridica VenezuelaDocumento15 pagineCapacidad Juridica Venezuelajuaggyncborgesr20255Nessuna valutazione finora

- Derecho ConcursalDocumento10 pagineDerecho ConcursalLiover BolivarNessuna valutazione finora

- Material de Apoyo Auditoria IIDocumento87 pagineMaterial de Apoyo Auditoria IIrosarioNessuna valutazione finora

- Control Fisal Infografia Ana MarquezDocumento2 pagineControl Fisal Infografia Ana MarquezAna MarquezNessuna valutazione finora

- Sociedades Mercantiles en VenezuelaDocumento7 pagineSociedades Mercantiles en VenezuelaNenaNessuna valutazione finora

- Derecho Mercantil VenezolanoDocumento9 pagineDerecho Mercantil VenezolanoJose Manuel VargasNessuna valutazione finora

- Dani-Notas Del Enriquecimiento Sin CausaDocumento6 pagineDani-Notas Del Enriquecimiento Sin CausaDaniNessuna valutazione finora

- Ejemplo de Un Cuadro Sinoptico!Documento1 paginaEjemplo de Un Cuadro Sinoptico!Gaby MedellinNessuna valutazione finora

- Ley de Reforma Parcial de La Ley Timbre Fiscal Del Estado LaraDocumento19 pagineLey de Reforma Parcial de La Ley Timbre Fiscal Del Estado LaraDilia AlenNessuna valutazione finora

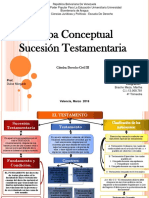

- Sucesión Testada.Documento10 pagineSucesión Testada.Robin Manuel Sosa CastilloNessuna valutazione finora

- Contrato de Trabajo A Tiempo IndeterminadoDocumento2 pagineContrato de Trabajo A Tiempo Indeterminadoensm83100% (2)

- 2 TemaDocumento10 pagine2 TemaendrinaNessuna valutazione finora

- 6 Regimenes LiberatoriosDocumento20 pagine6 Regimenes LiberatoriosMariasol JarezNessuna valutazione finora

- Cuadro Comparativo de Los Distintos Ilícitos TributariosDocumento1 paginaCuadro Comparativo de Los Distintos Ilícitos Tributariosneisaid zerpaNessuna valutazione finora

- Susecion TestamentariaDocumento2 pagineSusecion TestamentariaMARTHA BRACHO100% (1)

- SISTEMA TRIBUTARIO VENEZOLANO Unidad III ADocumento35 pagineSISTEMA TRIBUTARIO VENEZOLANO Unidad III ACARLOS MEDINANessuna valutazione finora

- Ilicitos FormalesDocumento10 pagineIlicitos FormalesMariangela CapraNessuna valutazione finora

- Tributacion DirectaDocumento18 pagineTributacion DirectaWilmer AlfonzoNessuna valutazione finora

- Comportamiento OrganizacionalDocumento3 pagineComportamiento OrganizacionalGrace AilynNessuna valutazione finora

- Pasivos A Largo PlazoDocumento13 paginePasivos A Largo Plazosharon linaresNessuna valutazione finora

- Cuenta de Transacciones en El ExteriorDocumento1 paginaCuenta de Transacciones en El ExteriorMERYLIN CRISTINA ORTEGA ORTEGANessuna valutazione finora

- Credito Publico EnsayoDocumento3 pagineCredito Publico EnsayoElvisMilanoLiraNessuna valutazione finora

- El Impuesto Sobre La Renta (ISLR)Documento3 pagineEl Impuesto Sobre La Renta (ISLR)Sebastian Luna UftNessuna valutazione finora

- Deberes Formales Del ContribuyenteDocumento18 pagineDeberes Formales Del Contribuyentedavis molinaNessuna valutazione finora

- Esquema Actividad Aseguradora y Contrato de Seguro en Venezuela PDFDocumento1 paginaEsquema Actividad Aseguradora y Contrato de Seguro en Venezuela PDFMaryi Susana Sierra Jaimes100% (1)

- Quiebra (Rehabilitación Del Fallido)Documento2 pagineQuiebra (Rehabilitación Del Fallido)Elvis Garcia100% (1)

- ENSAYO La Relación Jurídica TributariaDocumento6 pagineENSAYO La Relación Jurídica TributariaAngela Stefania Perez Hernandez100% (1)

- Modelo de Registro Mercantil Compania Anonima Actualizado 2015Documento6 pagineModelo de Registro Mercantil Compania Anonima Actualizado 2015asesorNessuna valutazione finora

- Pasivo No CorrienteDocumento59 paginePasivo No CorrienteLeonardo Medina Dueñas0% (1)

- Almacenes Generales de Depósito. MonografíaDocumento4 pagineAlmacenes Generales de Depósito. MonografíaVerónica Ocando100% (1)

- Esquema LaboralDocumento2 pagineEsquema LaboralEsmeralda BarriosNessuna valutazione finora

- Sindico y AtrasoDocumento6 pagineSindico y Atrasoromina de los angeles cotillo rieraNessuna valutazione finora

- Deberes y Derechos de Los ContribuyentesDocumento11 pagineDeberes y Derechos de Los ContribuyentesDayana Lòpez0% (1)

- Código Orgánico Tributario Cuadro ComparativoDocumento62 pagineCódigo Orgánico Tributario Cuadro ComparativoAngie Katryna100% (1)

- Pensamiento Contable y Su MetodologiaDocumento2 paginePensamiento Contable y Su MetodologiaJiss Ayala SanabriaNessuna valutazione finora

- La Actividad y Funcion AdministrativasDocumento19 pagineLa Actividad y Funcion AdministrativasCarlos Daniel GraterolNessuna valutazione finora

- Vacaciones FraccionadasDocumento1 paginaVacaciones FraccionadasMARIELNessuna valutazione finora

- NIIF 16 Esquema Domingo 1437 14 8049Documento1 paginaNIIF 16 Esquema Domingo 1437 14 8049HEIDY TATIANA RAMIREZ Y RAMIREZNessuna valutazione finora

- Poder Especial AduaneroDocumento2 paginePoder Especial AduaneroJose GutierrezNessuna valutazione finora

- Terminacion de Contratos de TrabajoDocumento18 pagineTerminacion de Contratos de TrabajoCARMENHP1978Nessuna valutazione finora

- Investigacion Temas 3 y 4Documento5 pagineInvestigacion Temas 3 y 4Francis VelasquezNessuna valutazione finora

- Acta EstatutariaDocumento6 pagineActa EstatutariaEvelinnLealNessuna valutazione finora

- Contrato de Arrendamiento: Naturaleza JurídicaDocumento5 pagineContrato de Arrendamiento: Naturaleza JurídicaGianmarco EspinozaNessuna valutazione finora

- Convenciones y Acuerdos de TrabajoDocumento6 pagineConvenciones y Acuerdos de TrabajoMANUELNessuna valutazione finora

- Analisis de Los Articulos Del Titulo Iii CCVDocumento33 pagineAnalisis de Los Articulos Del Titulo Iii CCVyennyNessuna valutazione finora

- Ensayo Ley Organica de Precios JustosDocumento9 pagineEnsayo Ley Organica de Precios JustosLuis Acevedo0% (1)

- Iva PresentacionDocumento36 pagineIva Presentacionhector ricoNessuna valutazione finora

- Glosario Legislación TributariaDocumento8 pagineGlosario Legislación Tributariajenner david orozco y orozcoNessuna valutazione finora

- Glosario Comercio InternacionalDocumento5 pagineGlosario Comercio InternacionalJosé GregorioNessuna valutazione finora

- Ley Del Ejercicio de La Ingeniería, Arquitectura y Profesiones AfinesDocumento13 pagineLey Del Ejercicio de La Ingeniería, Arquitectura y Profesiones AfinesOmarelis Marin100% (1)

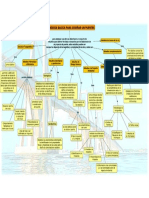

- Propiedades Dinamicas de Los Sistemas EstructuralesDocumento25 paginePropiedades Dinamicas de Los Sistemas EstructuralesOmarelis Marin100% (1)

- Mapa Conceptual Sobre La Ingenieria Basica para El Diseño de PuenteDocumento1 paginaMapa Conceptual Sobre La Ingenieria Basica para El Diseño de PuenteOmarelis MarinNessuna valutazione finora

- Aspectos Fundamentales de ProyectosDocumento23 pagineAspectos Fundamentales de ProyectosOmarelis MarinNessuna valutazione finora

- Ensayo de Sistema y ProcedimientoDocumento6 pagineEnsayo de Sistema y ProcedimientoOmarelis MarinNessuna valutazione finora

- Casacion Vinculante Sobre DivorcioDocumento54 pagineCasacion Vinculante Sobre DivorcioJohnny Torres TafurNessuna valutazione finora

- Sentencia C-534/05 Disposiciones Normativas Y Normas-DistinciónDocumento64 pagineSentencia C-534/05 Disposiciones Normativas Y Normas-DistinciónjxreguiNessuna valutazione finora

- Derecho CivilDocumento18 pagineDerecho Civilpablo morganNessuna valutazione finora

- Prorrateo Sr. Panduro CajachaguaDocumento5 pagineProrrateo Sr. Panduro CajachaguaEldes TomasNessuna valutazione finora

- Cuestionario FULL Sobre Derecho Mercantil, 1Documento1 paginaCuestionario FULL Sobre Derecho Mercantil, 1Gerardo Ramirez MoralesNessuna valutazione finora

- Guia #1 SSTDocumento7 pagineGuia #1 SSTKaro Tomix Live100% (2)

- Trabajo Práctico Final SegurosDocumento15 pagineTrabajo Práctico Final SegurosNoelia PuenteNessuna valutazione finora

- Contrato de Arrendamiento de Vivienda Urbana. 2Documento3 pagineContrato de Arrendamiento de Vivienda Urbana. 2gerardo rosadoNessuna valutazione finora

- 01 La Sucesion TestamentariaDocumento47 pagine01 La Sucesion TestamentariaJose Luis Rojas50% (2)

- Sociedades Mercantiles en NicaraguaDocumento10 pagineSociedades Mercantiles en NicaraguaelsielizNessuna valutazione finora

- Resumen Sucesión Por Causa de MuerteDocumento11 pagineResumen Sucesión Por Causa de MuerteGraciela Paz Muñoz CabreraNessuna valutazione finora

- 43 - 2RDPUC209La Convivencia en Puerto Rico Del "Civil Law" y El "Common Law" en El Derecho de DañosDocumento20 pagine43 - 2RDPUC209La Convivencia en Puerto Rico Del "Civil Law" y El "Common Law" en El Derecho de DañosJose M TousNessuna valutazione finora

- Unidad 1. Fundamentos Del Derecho Mercantil PDFDocumento29 pagineUnidad 1. Fundamentos Del Derecho Mercantil PDFEcos De Ávalon J. Miguel Solares100% (1)

- Materia PDFDocumento240 pagineMateria PDFKi VoglerNessuna valutazione finora

- Pagare en Blanco y Carta de InstruccionDocumento2 paginePagare en Blanco y Carta de InstruccionMisael leonardo Perez guzmanNessuna valutazione finora

- Acerca Del Concepto de Corrupcion - Ernesto GarzonDocumento23 pagineAcerca Del Concepto de Corrupcion - Ernesto GarzonJosé Luis Parada100% (1)

- Power Point Ley Del IVADocumento128 paginePower Point Ley Del IVADön PâtöVên100% (1)

- Normatividad de Construccion de CosalaDocumento41 pagineNormatividad de Construccion de CosalaTomoyo SunderlandNessuna valutazione finora

- Código Tributario de HondurasDocumento68 pagineCódigo Tributario de HondurasSiery MidenceNessuna valutazione finora

- Monografia de Impuestos MunicipalesDocumento49 pagineMonografia de Impuestos Municipaleserika sandra quispe riosNessuna valutazione finora

- RM 276 Procedimiento Endeudamiento1Documento38 pagineRM 276 Procedimiento Endeudamiento1Leo PeralesNessuna valutazione finora

- Regimen DisciplinarioDocumento8 pagineRegimen DisciplinarioAlvaro PiedraNessuna valutazione finora

- Indiv. Con HDocumento22 pagineIndiv. Con HramosmayteNessuna valutazione finora

- Presentacion Ica ReteicaDocumento48 paginePresentacion Ica ReteicaDennys Vicenta Moreno ValenciaNessuna valutazione finora

- La Sentencia en El Proceso CivilDocumento22 pagineLa Sentencia en El Proceso CivilYauri JoseNessuna valutazione finora

- S8 Laila Vazquez InformeDocumento14 pagineS8 Laila Vazquez InformeΜοίρα ΡίπερNessuna valutazione finora

- Derecho Civil - Apunte para Examen de GradoDocumento389 pagineDerecho Civil - Apunte para Examen de GradoCristian Campos ValdiviaNessuna valutazione finora

- Contrato Civil de Obra - 01 ModeloDocumento3 pagineContrato Civil de Obra - 01 ModeloYeltsin Inga CastilloNessuna valutazione finora

- Ética Personal y Ética PolíticaDocumento10 pagineÉtica Personal y Ética PolíticaFco Chávez50% (2)

- Mapa DerechoDocumento2 pagineMapa DerechoHeEiizkä YDiieh PekqeNessuna valutazione finora