Potrebbero piacerti anche

- Ejercicio de Hoja de CálculoDocumento1 paginaEjercicio de Hoja de CálculoRomaTaveras100% (5)

- Dominio de Razones (Ejercicio P3.21)Documento3 pagineDominio de Razones (Ejercicio P3.21)Anthony Loor100% (1)

- Taller Unidad 4 Pronosticos para La Planificacion FinancieraDocumento2 pagineTaller Unidad 4 Pronosticos para La Planificacion FinancieraSantiago Ramirez33% (3)

- Finanzas Vanier CorporationDocumento6 pagineFinanzas Vanier CorporationAbel Del Pezo100% (3)

- Ejercicios Pt.1Documento6 pagineEjercicios Pt.1jghjgNessuna valutazione finora

- Tarea6 PrimerparcialDocumento7 pagineTarea6 Primerparcialanaidfer1990Nessuna valutazione finora

- Balances Generales de TechnicaDocumento2 pagineBalances Generales de TechnicaPascuala HernandezNessuna valutazione finora

- Ejercicios de Analisis FinancieroDocumento14 pagineEjercicios de Analisis FinancieroCarlos Javier Laura Maldonado75% (4)

- Activida Semana 6Documento2 pagineActivida Semana 6rodrigo100% (2)

- FINANZASDocumento9 pagineFINANZASAntonio BurgosNessuna valutazione finora

- Ejercicios P3.2 Al P3.4Documento9 pagineEjercicios P3.2 Al P3.4Carolina Sanchez100% (1)

- RESOLVIENDO PROBLEMAS DE LIQUIDEZ Y RAZONES FINANCIERASDocumento6 pagineRESOLVIENDO PROBLEMAS DE LIQUIDEZ Y RAZONES FINANCIERASPatty Flores0% (2)

- Tarea Jimmy Rodriguez Administracion FinancieraDocumento25 pagineTarea Jimmy Rodriguez Administracion FinancieraJimmy AlemanNessuna valutazione finora

- EstadoFinancieroProFormaDocumento6 pagineEstadoFinancieroProFormaMoisés Alejandro Jordán CalderónNessuna valutazione finora

- Trabajo FinancieraDocumento10 pagineTrabajo FinancieraKathy Segovia100% (1)

- Análisis financiero Jodie Foster Care HomesDocumento9 pagineAnálisis financiero Jodie Foster Care HomesCarlitos Montenegro50% (2)

- Deber de FinazasDocumento5 pagineDeber de FinazasRoy Hidalgo33% (3)

- Deber 12-1Documento14 pagineDeber 12-1Steven LopezNessuna valutazione finora

- Prblemas de FinanzasDocumento4 paginePrblemas de FinanzasMike Inc100% (3)

- Tarea Serie1 AntunezDocumento17 pagineTarea Serie1 AntunezAdrn Antnz70% (10)

- Taller 2 Gerencia FinancieraDocumento16 pagineTaller 2 Gerencia Financieracamila67% (6)

- Deber Analisis FinancieroDocumento3 pagineDeber Analisis FinancieroLuis CastilloNessuna valutazione finora

- La protección de los inversores en los mercados de valoresDocumento6 pagineLa protección de los inversores en los mercados de valoresVanesa Rojas100% (2)

- Estado de Resultados: Total ActivosDocumento4 pagineEstado de Resultados: Total ActivosKarla Vacacela100% (2)

- Capt 3Documento13 pagineCapt 3daniela fernanda gualan pacchaNessuna valutazione finora

- Problema P3.3Documento1 paginaProblema P3.3Laura SalgadoNessuna valutazione finora

- Pregunta 16Documento2 paginePregunta 16gusanofunx100% (1)

- Análisis financiero de Cary CorporationDocumento7 pagineAnálisis financiero de Cary CorporationDaniela Gonzalez100% (1)

- Análisis financiero SterlingDocumento1 paginaAnálisis financiero SterlingKira KiraNessuna valutazione finora

- 3 1Documento4 pagine3 1Tania Reyes67% (9)

- Barnaby CompanyDocumento22 pagineBarnaby CompanyKaren Chamorro100% (2)

- Analisis Del Banco Del Cafe y Banco de ComercioDocumento2 pagineAnalisis Del Banco Del Cafe y Banco de Comerciokaren100% (2)

- Análisis de razones financieras de Sterling CompanyDocumento6 pagineAnálisis de razones financieras de Sterling CompanyKaleido Sohe100% (2)

- EstadoResultadoIntegralRagdsdaleDocumento1 paginaEstadoResultadoIntegralRagdsdaleJean Carlos Aspiazu100% (1)

- Lemon Auto Wholesales Análisis Rentabilidad Consultora CarrDocumento7 pagineLemon Auto Wholesales Análisis Rentabilidad Consultora CarrDiana Bermudez Paz100% (1)

- Resolución Tarea 1 Finanzas II Oct 2019-Feb 2020Documento2 pagineResolución Tarea 1 Finanzas II Oct 2019-Feb 2020MarcusZambranoNessuna valutazione finora

- DominioDocumento19 pagineDominioFlor Rodriguez100% (1)

- Ejercicio No 3Documento5 pagineEjercicio No 3AcsaCastroNessuna valutazione finora

- ContabilidadyFinanzasI Sesion 4.1Documento56 pagineContabilidadyFinanzasI Sesion 4.1Deisy Ñontol MuñozNessuna valutazione finora

- Razones FinancierasDocumento10 pagineRazones Financierashechizera94100% (1)

- Tarea 5 de Ejercicios Del Liquidez Sab 2 Clase 3 Teoria Financiera.Documento4 pagineTarea 5 de Ejercicios Del Liquidez Sab 2 Clase 3 Teoria Financiera.YOLY_91Nessuna valutazione finora

- Casos Administracion Financiera Objeto de Estudio 1Documento16 pagineCasos Administracion Financiera Objeto de Estudio 1Karen HolguínNessuna valutazione finora

- Razones Financieras P3.22Documento14 pagineRazones Financieras P3.22Luis Lopez NoriegaNessuna valutazione finora

- Ejercicios Reuesltos Libro de Ross Cap 3Documento6 pagineEjercicios Reuesltos Libro de Ross Cap 3Luis SolorzanoNessuna valutazione finora

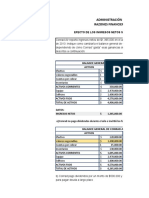

- Efecto de Los Ingresos NetosDocumento7 pagineEfecto de Los Ingresos NetosChristian MartilloNessuna valutazione finora

- Yuli FinanzasDocumento2 pagineYuli FinanzasGenesis Cortez100% (1)

- Trabajo Administracion FinancieraDocumento4 pagineTrabajo Administracion FinancieraMirka CNessuna valutazione finora

- FinanzasDocumento4 pagineFinanzasErick MoretaNessuna valutazione finora

- Ejercicios Cap 3 y 4 GitmanDocumento20 pagineEjercicios Cap 3 y 4 GitmanAdriana Guadian100% (1)

- Ejercicios de Aplicación 4Documento6 pagineEjercicios de Aplicación 4Dianita Benites100% (2)

- Impuestos corporativos y tasasDocumento7 pagineImpuestos corporativos y tasasBrayan fabricio Atacushi BonifazNessuna valutazione finora

- Razones FinancierasDocumento11 pagineRazones FinancierasMARIA LUCIA GILNessuna valutazione finora

- Estados Financieros - Ejercicio TallerDocumento7 pagineEstados Financieros - Ejercicio TallerLEYDER RICO RAMIREZNessuna valutazione finora

- EJERCICIO 9Documento3 pagineEJERCICIO 9marxNessuna valutazione finora

- Análisis financiero de varias compañíasDocumento11 pagineAnálisis financiero de varias compañíasAndres Rosado0% (1)

- GF2 PDFDocumento9 pagineGF2 PDFYessica Gomez100% (1)

- Administraci N 2Documento24 pagineAdministraci N 2Jorge ToroNessuna valutazione finora

- Estados financieros empresa XYZ 2017-2020Documento5 pagineEstados financieros empresa XYZ 2017-2020Ricardo GrunauerNessuna valutazione finora

- FinazasII Caso IntegradorDocumento15 pagineFinazasII Caso IntegradorMilagros Levano100% (1)

- CASO PRACTICO No. 4 Razones Financieros (Dale Like A Mi Huelga)Documento11 pagineCASO PRACTICO No. 4 Razones Financieros (Dale Like A Mi Huelga)HELEN NICOLE CHAMBERS BERTRANDNessuna valutazione finora

- FlujoEfectivoDocumento3 pagineFlujoEfectivoAndrea Reyes CookNessuna valutazione finora

- Problemas Cap 6Documento10 pagineProblemas Cap 6Juliana VELASCO CHIQUILLONessuna valutazione finora

- B-Instrucciones para Desarrollo de Análisis Financieros CASO 1Documento4 pagineB-Instrucciones para Desarrollo de Análisis Financieros CASO 1Katherine DiscuaNessuna valutazione finora

- Entregable - Biologia B01Documento16 pagineEntregable - Biologia B01Maritza Cardenas MartinezNessuna valutazione finora

- Quiz - Escenario 3 - Segundo Bloque-Teorico - Proceso Administrativo - (Grupo b02)Documento9 pagineQuiz - Escenario 3 - Segundo Bloque-Teorico - Proceso Administrativo - (Grupo b02)Maritza Cardenas MartinezNessuna valutazione finora

- II EntregaDocumento11 pagineII EntregaMaritza Cardenas MartinezNessuna valutazione finora

- Evaluacion Final - Escenario 8 - Primer Bloque-Teorico - Virtual - Biología Humana - (Grupo b01)Documento23 pagineEvaluacion Final - Escenario 8 - Primer Bloque-Teorico - Virtual - Biología Humana - (Grupo b01)Maritza Cardenas MartinezNessuna valutazione finora

- Quiz - Escenario 3 SEGUNDO BLOQUE-TEORICO - PROCESO ADMINISTRATIVO - (GRUPO B01)Documento8 pagineQuiz - Escenario 3 SEGUNDO BLOQUE-TEORICO - PROCESO ADMINISTRATIVO - (GRUPO B01)Maritza Cardenas MartinezNessuna valutazione finora

- Escenario 4Documento14 pagineEscenario 4Maritza Cardenas MartinezNessuna valutazione finora

- Marco Conceptual Trata de PersonasDocumento3 pagineMarco Conceptual Trata de PersonasMaritza Cardenas MartinezNessuna valutazione finora

- Actividad de Puntos Evaluables - Escenario 5 - Primer Bloque-Teorico - Virtual - Biología Humana - (Grupo b01)Documento8 pagineActividad de Puntos Evaluables - Escenario 5 - Primer Bloque-Teorico - Virtual - Biología Humana - (Grupo b01)Maritza Cardenas MartinezNessuna valutazione finora

- Trabajo Final IDocumento13 pagineTrabajo Final IMaritza Cardenas MartinezNessuna valutazione finora

- Entrega 1 Escenario 4Documento8 pagineEntrega 1 Escenario 4Maritza Cardenas MartinezNessuna valutazione finora

- Experiencia de víctimas de trataDocumento25 pagineExperiencia de víctimas de trataMaritza Cardenas MartinezNessuna valutazione finora

- 2 - Entrega TALLER DE NEGOCIACIONDocumento15 pagine2 - Entrega TALLER DE NEGOCIACIONMaritza Cardenas MartinezNessuna valutazione finora

- Introducción SST - Trabajo FinalDocumento16 pagineIntroducción SST - Trabajo FinalMaritza Cardenas MartinezNessuna valutazione finora

- Guía N°2 - Comenzando A Navegar (Semanal)Documento3 pagineGuía N°2 - Comenzando A Navegar (Semanal)Maritza Cardenas MartinezNessuna valutazione finora

- PRIMERA PARTE FinalDocumento18 paginePRIMERA PARTE FinalMaritza Cardenas MartinezNessuna valutazione finora

- Primera Entrega Introducción-Sector-TransporteDocumento5 paginePrimera Entrega Introducción-Sector-TransporteMaritza Cardenas MartinezNessuna valutazione finora

- Proyecto Primera EntregaDocumento2 pagineProyecto Primera EntregaMaritza Cardenas MartinezNessuna valutazione finora

- Primera Entrega Introducción-Sector-TransporteDocumento5 paginePrimera Entrega Introducción-Sector-TransporteMaritza Cardenas MartinezNessuna valutazione finora

- Propuesta de Plantilla para PIF Tipo ArtículoDocumento15 paginePropuesta de Plantilla para PIF Tipo ArtículoMaritza Cardenas MartinezNessuna valutazione finora

- Encuesta Docentes Salud Emocional y Covid 1922 - BateriaDocumento27 pagineEncuesta Docentes Salud Emocional y Covid 1922 - BateriaMaritza Cardenas MartinezNessuna valutazione finora

- Impacto del BurnoutDocumento20 pagineImpacto del BurnoutMaritza Cardenas MartinezNessuna valutazione finora

- 2 - Entrega TALLER DE NEGOCIACIONDocumento14 pagine2 - Entrega TALLER DE NEGOCIACIONMaritza Cardenas MartinezNessuna valutazione finora

- Evaluación SEGUNDO BLOQUEDocumento6 pagineEvaluación SEGUNDO BLOQUEMaritza Cardenas MartinezNessuna valutazione finora

- Proyecto Cuanti 2 EntregaDocumento46 pagineProyecto Cuanti 2 EntregaMaritza Cardenas MartinezNessuna valutazione finora

- Escenario 1Documento12 pagineEscenario 1Maritza Cardenas MartinezNessuna valutazione finora

- Diseños InvestigaciónDocumento10 pagineDiseños InvestigaciónMaritza Cardenas MartinezNessuna valutazione finora

- Introduccion Al DerechoDocumento6 pagineIntroduccion Al DerechoMaritza Cardenas MartinezNessuna valutazione finora

- TEORIADocumento6 pagineTEORIAMaritza Cardenas MartinezNessuna valutazione finora

- Introduccion Al DerechoDocumento6 pagineIntroduccion Al DerechoMaritza Cardenas MartinezNessuna valutazione finora

- Clase Profundizacion EmocionesDocumento1 paginaClase Profundizacion EmocionesMaritza Cardenas MartinezNessuna valutazione finora

- La Inflación en El PerúDocumento21 pagineLa Inflación en El PerúJaime Flores FuentesNessuna valutazione finora

- 2 3 Contribuciones Por Pagar y RetenidasDocumento7 pagine2 3 Contribuciones Por Pagar y Retenidasgerardo040772Nessuna valutazione finora

- Aplicación Práctica Del Presupuesto Operativo y FinancieroDocumento5 pagineAplicación Práctica Del Presupuesto Operativo y FinancieroHenry LozanoNessuna valutazione finora

- Acción de Simulación, Accion Pauliana y Accion OblicuaDocumento5 pagineAcción de Simulación, Accion Pauliana y Accion OblicuaDeybis Rivero ZerpaNessuna valutazione finora

- Problemas Primera Parcial PDFDocumento17 pagineProblemas Primera Parcial PDFalexis vargasNessuna valutazione finora

- Educación impactada por problemas socioeconómicos y políticosDocumento6 pagineEducación impactada por problemas socioeconómicos y políticosalexandraNessuna valutazione finora

- Clasificación de Las Razones FinancierasDocumento8 pagineClasificación de Las Razones FinancierasUriel Santiago100% (2)

- Haga Crecer Su Propio Arbol Del Dinero en Tres Simples PasosDocumento4 pagineHaga Crecer Su Propio Arbol Del Dinero en Tres Simples PasosMike LondonoNessuna valutazione finora

- Indicadores Económicos NicaraguaDocumento3 pagineIndicadores Económicos NicaraguaEugenioEscuderoAbaunzaNessuna valutazione finora

- Convenio de PagoDocumento12 pagineConvenio de PagoMario LandetaNessuna valutazione finora

- 1.3 Revision de Hechos PosterioresDocumento6 pagine1.3 Revision de Hechos PosterioressaraNessuna valutazione finora

- Edpyme SolidaridadDocumento11 pagineEdpyme SolidaridadJC NatyNessuna valutazione finora

- GMPDocumento4 pagineGMPCamiGINessuna valutazione finora

- S05.s1 - Material Ratios FinancierosDocumento77 pagineS05.s1 - Material Ratios FinancierosYesenia Magali Casas SinchiNessuna valutazione finora

- Caso Practico 1er Pago Referenciado Personas Fisicas Agosto 2012Documento5 pagineCaso Practico 1er Pago Referenciado Personas Fisicas Agosto 2012Victor Manuel Cota MorenoNessuna valutazione finora

- Taller de InversionesDocumento14 pagineTaller de InversionesLucero MenesesNessuna valutazione finora

- Calificadoras de RiesgoDocumento2 pagineCalificadoras de RiesgoJhojana Honorio FerroNessuna valutazione finora

- Ciencias Matematicas Escenario 1Documento4 pagineCiencias Matematicas Escenario 1Nataly morrisNessuna valutazione finora

- Amortizacion AlemanaDocumento4 pagineAmortizacion Alemanamoises suarezNessuna valutazione finora

- Estados de Flujos de Efectivo Nic7Documento16 pagineEstados de Flujos de Efectivo Nic7Keina SalinasNessuna valutazione finora

- Problemas capitalización simpleDocumento3 pagineProblemas capitalización simpleanon_331617797Nessuna valutazione finora

- Semana 1 Tarea 1 Conceptos Básicos Codigo Tributario Decreto 170-2017Documento4 pagineSemana 1 Tarea 1 Conceptos Básicos Codigo Tributario Decreto 170-2017Stephany SolerNessuna valutazione finora

- Autofinanciación de la empresa: ventajas, costes y ratiosDocumento12 pagineAutofinanciación de la empresa: ventajas, costes y ratiosKaren AravenaNessuna valutazione finora

- Tasas de interés y tipos de referenciaDocumento12 pagineTasas de interés y tipos de referenciaEmerson MuñozNessuna valutazione finora

- Informe ContableDocumento12 pagineInforme ContableFernandoSandovalNessuna valutazione finora

- Cartas de crédito stand-by: garantías para negocios internacionalesDocumento8 pagineCartas de crédito stand-by: garantías para negocios internacionalesLuz Mirian Ortiz GutierrezNessuna valutazione finora

- Control de EfectivoDocumento8 pagineControl de EfectivoBrayan Farfan ValladolidNessuna valutazione finora