Potrebbero piacerti anche

- Registro de Compras y Ventas - Nayely TerronesDocumento13 pagineRegistro de Compras y Ventas - Nayely TerronesDasha ImpresionesNessuna valutazione finora

- Registro de Compras y VentasDocumento14 pagineRegistro de Compras y VentasAdrian MQNessuna valutazione finora

- Registro de ComprasDocumento6 pagineRegistro de Comprasyems0288Nessuna valutazione finora

- Registro de Compras y VentasDocumento14 pagineRegistro de Compras y VentasDayeri MyeonNessuna valutazione finora

- 14 Sem.22-7 Teori A Compra y VentaDocumento7 pagine14 Sem.22-7 Teori A Compra y VentaNazira Vasquez AliagaNessuna valutazione finora

- Registros Auxiliares de AdquisicionesDocumento5 pagineRegistros Auxiliares de AdquisicionesJannet Yesica AMÉSQUITA QUISPENessuna valutazione finora

- Escritos SunatDocumento56 pagineEscritos SunatmagaliNessuna valutazione finora

- RC RV y Kardex OficialDocumento30 pagineRC RV y Kardex OficialNataly Távara Infantes50% (2)

- Registro de ComprasDocumento13 pagineRegistro de ComprasJosé Luis Peña HuamanNessuna valutazione finora

- 02 Documentacion MercantilDocumento47 pagine02 Documentacion MercantilPACHAS CONTRERAS ADRIAN JOSUENessuna valutazione finora

- 10 - El IGV en Las Adquisiciones y Su Dinamica Contable (14-08-2020) PDFDocumento12 pagine10 - El IGV en Las Adquisiciones y Su Dinamica Contable (14-08-2020) PDFAny CubaNessuna valutazione finora

- Trabajo Impuesto General A Las VentasDocumento6 pagineTrabajo Impuesto General A Las VentasCarlos ReidNessuna valutazione finora

- Registro de ComprasDocumento4 pagineRegistro de ComprasFroylan Agreda LozanoNessuna valutazione finora

- Registro de Ventas e IngresosDocumento6 pagineRegistro de Ventas e IngresosArely Marrufo SaldañaNessuna valutazione finora

- Casuistica Aplicada Al Registro de ComprasDocumento4 pagineCasuistica Aplicada Al Registro de ComprasEddy Miguel Aguirre ReyesNessuna valutazione finora

- Libro Iva Digital Modalidades Especiales de RegistracionDocumento6 pagineLibro Iva Digital Modalidades Especiales de RegistracionIrina CastroNessuna valutazione finora

- FuenteDocumento17 pagineFuenteWilfredo A. Vega GómezNessuna valutazione finora

- REGISTRO DE COMPRAS y VENTAS PDFDocumento21 pagineREGISTRO DE COMPRAS y VENTAS PDF02-CF-HU-MARPS ALMENDRA REMUZGO PERALTA100% (1)

- Registro de Compras y VentasDocumento21 pagineRegistro de Compras y Ventashenrry chavez fabian67% (3)

- Liquidaciones de Compra Retencion Irenta 1 - 13675 - 86757Documento3 pagineLiquidaciones de Compra Retencion Irenta 1 - 13675 - 86757xoltar1854Nessuna valutazione finora

- DocumentosDocumento19 pagineDocumentosNeyy DavilaNessuna valutazione finora

- LECCION36Documento31 pagineLECCION36Jhon Alfredo Mamani ZapanaNessuna valutazione finora

- REGLAMENTO No. 254 06 PARA LA REGULACIÓN DE LA IMPRESIÓN EMISIÓN Y ENTREGA DE COMPROBANTES FISCALES 1Documento14 pagineREGLAMENTO No. 254 06 PARA LA REGULACIÓN DE LA IMPRESIÓN EMISIÓN Y ENTREGA DE COMPROBANTES FISCALES 110 Clairee De la cruzNessuna valutazione finora

- Formalidades A Tener en Cuenta para Llevar El Registro de ComprasDocumento6 pagineFormalidades A Tener en Cuenta para Llevar El Registro de ComprasLeonidas Tineo Bardales100% (1)

- Trabajo 3Documento25 pagineTrabajo 3Mary Ramirez UbillusNessuna valutazione finora

- Registros de Compras y VentasDocumento13 pagineRegistros de Compras y VentasKEVIN ANTHONY CARRANZA ESPINOZANessuna valutazione finora

- IGV e ISCDocumento70 pagineIGV e ISCGiancarlo Diaz FloresNessuna valutazione finora

- Casilla 120 Sunat - PDT621Documento3 pagineCasilla 120 Sunat - PDT621anon_892503831Nessuna valutazione finora

- Reg Compras y EntasDocumento8 pagineReg Compras y EntasLizeth Rios ViteriNessuna valutazione finora

- Aspectos Tributarios de Los Inventarios.Documento23 pagineAspectos Tributarios de Los Inventarios.Fernando CastellkhovNessuna valutazione finora

- Registro de ComprasDocumento8 pagineRegistro de ComprasDavis ALNessuna valutazione finora

- ELEMENTOS CUANTITATIVOS DEL IGV Casuistica para Los Elementos Cuantitativos Del IGV 2Documento15 pagineELEMENTOS CUANTITATIVOS DEL IGV Casuistica para Los Elementos Cuantitativos Del IGV 2AnLi BrAvoNessuna valutazione finora

- Informacion Minima, Edwin Colque L.Documento13 pagineInformacion Minima, Edwin Colque L.EDWIN COLQUE LIMACHINessuna valutazione finora

- Liquidacion de CompraDocumento6 pagineLiquidacion de CompraCpcc Nilber Contreras0% (2)

- Quiz 2 - Solución-1Documento6 pagineQuiz 2 - Solución-1ferney montoyaNessuna valutazione finora

- Tarea Contabilidad FinancieraDocumento2 pagineTarea Contabilidad FinancieraJuan Carlos Contreras FabianNessuna valutazione finora

- Tarea #2: "Proceso de Auditoria Tributaria"Documento9 pagineTarea #2: "Proceso de Auditoria Tributaria"Keity Medina67% (3)

- PERCEPCIONESDocumento10 paginePERCEPCIONESDamaris Elizabeth Siccha AvalosNessuna valutazione finora

- Medición Inicial, Medición PosteriorDocumento5 pagineMedición Inicial, Medición PosteriorKatherine Elizabeth HuaytaNessuna valutazione finora

- DocDocumento26 pagineDoclizaNessuna valutazione finora

- Ficha de Estudio-Registro de ComprasDocumento7 pagineFicha de Estudio-Registro de ComprasAntony Ivan Flores PeraltaNessuna valutazione finora

- Monografia de ComprasDocumento15 pagineMonografia de ComprasEdinson Junior Shupingahua MaldonadoNessuna valutazione finora

- Procesos Del SiscontDocumento15 pagineProcesos Del SiscontVladimir Mejia AguilarNessuna valutazione finora

- S13.s1 REGISTRO DE COMPRAS Y VENTASDocumento30 pagineS13.s1 REGISTRO DE COMPRAS Y VENTASFiorella Calizaya NinaNessuna valutazione finora

- Contabilización Del Régimen de Percepciones Del IGVDocumento4 pagineContabilización Del Régimen de Percepciones Del IGVMarx Aitor García100% (1)

- Registro de Compra VentaDocumento110 pagineRegistro de Compra VentaNathaly MoralesNessuna valutazione finora

- Todo Sobre Registro de Compras, Analisis de Cada Columna y Su Incidencia TributariaDocumento8 pagineTodo Sobre Registro de Compras, Analisis de Cada Columna y Su Incidencia TributariaAnaya S. Yack67% (3)

- Facturas ProcedimientoDocumento21 pagineFacturas ProcedimientoyisethNessuna valutazione finora

- Presentación de La DAOTDocumento36 paginePresentación de La DAOTJulm Lescano50% (2)

- Tema No 2 LA FACTURADocumento5 pagineTema No 2 LA FACTURAMarisol RamosNessuna valutazione finora

- Libros ContablesDocumento13 pagineLibros ContablesMireya Moron AquijeNessuna valutazione finora

- COMPRAS Cuenta 60Documento9 pagineCOMPRAS Cuenta 60Wilfredo Ccahuana ValenzaNessuna valutazione finora

- Inclusion de Operaciones en Libro Compras de IvaDocumento8 pagineInclusion de Operaciones en Libro Compras de Ivajota_romero5568Nessuna valutazione finora

- DaotDocumento5 pagineDaotRaquel MoralesNessuna valutazione finora

- Actividad de Auditoria Fiscal IIDocumento3 pagineActividad de Auditoria Fiscal IINicole AguiarNessuna valutazione finora

- UF1092 - Gestión y control en restauraciónDa EverandUF1092 - Gestión y control en restauraciónNessuna valutazione finora

- Contabilidad electrómica y su envió a través del Portal del SAT 2021Da EverandContabilidad electrómica y su envió a través del Portal del SAT 2021Nessuna valutazione finora

- Todo lo que usted necesita saber acerca del costo de ventas fiscal 2016Da EverandTodo lo que usted necesita saber acerca del costo de ventas fiscal 2016Valutazione: 5 su 5 stelle5/5 (1)

- Compensación, acreditamiento y devolución de impuestos 2019Da EverandCompensación, acreditamiento y devolución de impuestos 2019Nessuna valutazione finora

- FOR-GG-07 Matriz de Evaluación de Riesgos SSOMACeldas V06Documento127 pagineFOR-GG-07 Matriz de Evaluación de Riesgos SSOMACeldas V06Elvis CruzNessuna valutazione finora

- PETS-BH-050 Procedimiento General de Montaje y Desmontaje de Andamios en El Area de Chancado - Hudbay. Rev00Documento14 paginePETS-BH-050 Procedimiento General de Montaje y Desmontaje de Andamios en El Area de Chancado - Hudbay. Rev00Elvis CruzNessuna valutazione finora

- Shell Rimula R3 MV 15 W 40Documento1 paginaShell Rimula R3 MV 15 W 40Elvis CruzNessuna valutazione finora

- FOR-GG-07 Matriz de Evaluación de Riesgos SSOMA-Montaje y Desmontaje de Andamios V06Documento22 pagineFOR-GG-07 Matriz de Evaluación de Riesgos SSOMA-Montaje y Desmontaje de Andamios V06Elvis Cruz100% (1)

- Valores Limites para Agentes QuimicosDocumento22 pagineValores Limites para Agentes QuimicosSergio Lima100% (3)

- PETS-BH-051 Procedimiento General de Montaje y Desmontaje de Andamios en El Area de Molienda - Hudbay. Rev00Documento14 paginePETS-BH-051 Procedimiento General de Montaje y Desmontaje de Andamios en El Area de Molienda - Hudbay. Rev00Elvis CruzNessuna valutazione finora

- Baño DamasDocumento1 paginaBaño DamasElvis CruzNessuna valutazione finora

- 6.4 Cellocord P PDFDocumento1 pagina6.4 Cellocord P PDFmarco antonio talavera salazarNessuna valutazione finora

- Loctite Nordbak Wearing Compound Resina PDFDocumento1 paginaLoctite Nordbak Wearing Compound Resina PDFElvis CruzNessuna valutazione finora

- Thinner Acrilico AnypsaDocumento1 paginaThinner Acrilico AnypsaElvis CruzNessuna valutazione finora

- Pintura Esmalte Sintetico VencedorDocumento1 paginaPintura Esmalte Sintetico VencedorElvis CruzNessuna valutazione finora

- 6.2 Penetrating Oil Aerosol PDFDocumento1 pagina6.2 Penetrating Oil Aerosol PDFmarco antonio talavera salazarNessuna valutazione finora

- Grasa SKF LGMT 2 18Documento1 paginaGrasa SKF LGMT 2 18Mantenimiento FullterraNessuna valutazione finora

- Cemento PortlandDocumento1 paginaCemento PortlandJose Choque AguirreNessuna valutazione finora

- Norma Ipen Irradiador PDFDocumento18 pagineNorma Ipen Irradiador PDFJuanFranciscoChungaEcheNessuna valutazione finora

- OCREDocumento1 paginaOCREElvis CruzNessuna valutazione finora

- Chemalac PDFDocumento1 paginaChemalac PDFAlvaro Ortiz GomezNessuna valutazione finora

- Petroleo Diesel 2Documento1 paginaPetroleo Diesel 2Elvis CruzNessuna valutazione finora

- Cruz Elvis Taller 4 GADocumento2 pagineCruz Elvis Taller 4 GAElvis CruzNessuna valutazione finora

- 5 Sikaflex 1aDocumento1 pagina5 Sikaflex 1aElvis CruzNessuna valutazione finora

- Gasolina Petroperu 84 SPDocumento1 paginaGasolina Petroperu 84 SPElvis CruzNessuna valutazione finora

- 01+ANSI+ASSE+Z359 0-2012 en EsDocumento67 pagine01+ANSI+ASSE+Z359 0-2012 en EsElvis CruzNessuna valutazione finora

- 036 - DS-009-97-EM - Aprueban El Reglamento de Seguridad RadiológicaDocumento27 pagine036 - DS-009-97-EM - Aprueban El Reglamento de Seguridad RadiológicaJonathan Erly Chalco PariNessuna valutazione finora

- Cruz Elvis Taller 3 GADocumento2 pagineCruz Elvis Taller 3 GAElvis CruzNessuna valutazione finora

- Cruz Elvis Taller 7 GADocumento3 pagineCruz Elvis Taller 7 GAElvis CruzNessuna valutazione finora

- PET Excavacion Con Equipo Retro ExcavadoraDocumento1 paginaPET Excavacion Con Equipo Retro ExcavadoraElvis CruzNessuna valutazione finora

- Cruz Elvis Taller 6 GADocumento3 pagineCruz Elvis Taller 6 GAElvis CruzNessuna valutazione finora

- Cruz Elvis Taller 5 GADocumento2 pagineCruz Elvis Taller 5 GAElvis CruzNessuna valutazione finora

- PET Perfilado de Seccion de TerrenoDocumento3 paginePET Perfilado de Seccion de TerrenoElvis CruzNessuna valutazione finora

- PET Excavacion Manual de TerrenoDocumento1 paginaPET Excavacion Manual de TerrenoElvis CruzNessuna valutazione finora

- Evidencia 1 - Evaluacion Proyecos de Inv - 2Documento11 pagineEvidencia 1 - Evaluacion Proyecos de Inv - 2Luis Ángel LANessuna valutazione finora

- C.V. Fernando Salazar SanchezDocumento2 pagineC.V. Fernando Salazar SanchezFernando Salazar SanchezNessuna valutazione finora

- Ensayo de La Crisis en 1929Documento4 pagineEnsayo de La Crisis en 1929Angela MenesesNessuna valutazione finora

- 3er Parcial Finanzas InternacionalesDocumento12 pagine3er Parcial Finanzas InternacionalesManu Rodríguez13Nessuna valutazione finora

- Instrumentos FinancierosDocumento6 pagineInstrumentos FinancierosRamon HernandezNessuna valutazione finora

- El Great Place To Work InfoDocumento27 pagineEl Great Place To Work InfoFanny Díaz0% (1)

- Bolsa de Valores de PanamáDocumento17 pagineBolsa de Valores de Panamájesus suarezNessuna valutazione finora

- Examen Final Finanzas CorporativasDocumento8 pagineExamen Final Finanzas CorporativasFUNDACIÓN MARIA JOSÉNessuna valutazione finora

- Intermediacion FinancieraDocumento40 pagineIntermediacion FinancieraRojas Ugarte KevinNessuna valutazione finora

- 2012 - 10 Ok Ok Opa Paz Del RioDocumento444 pagine2012 - 10 Ok Ok Opa Paz Del RioGABRIELA ANGULONessuna valutazione finora

- Control (5) FinanzasDocumento5 pagineControl (5) FinanzasSilvia Alejandra Reyes UribeNessuna valutazione finora

- Problem Á TicaDocumento410 pagineProblem Á TicaEnrique TorresNessuna valutazione finora

- Casos de Estudio Gobierno Corporativo CASO ATLASDocumento8 pagineCasos de Estudio Gobierno Corporativo CASO ATLASluNessuna valutazione finora

- Diccionario de Terminos (Finanzas Corporativas) 1Documento61 pagineDiccionario de Terminos (Finanzas Corporativas) 1Yesenia Deysy Segura GonzaloNessuna valutazione finora

- Evolucion de La AuditoriaDocumento9 pagineEvolucion de La AuditoriaAlexander SalasNessuna valutazione finora

- Guia Mercado de ValoresDocumento113 pagineGuia Mercado de ValoresJuanCarlosRiverosRubio100% (2)

- Actividad 1 Ferrero y Su Estrategia de ExpansionDocumento6 pagineActividad 1 Ferrero y Su Estrategia de Expansionericmsal100% (6)

- PregonDocumento1 paginaPregonJAVIER RODRIGUEZ HERNANDEZNessuna valutazione finora

- Modelo Logit ProbitDocumento9 pagineModelo Logit ProbitVíctor Fuentes FernándezNessuna valutazione finora

- ActividadDocumento8 pagineActividadmaria cristina mora lozadaNessuna valutazione finora

- Queres Invertir - Toma + Yapa - Taringa!Documento24 pagineQueres Invertir - Toma + Yapa - Taringa!BeccaNessuna valutazione finora

- Trabajo Final Mercado de CapitalesDocumento5 pagineTrabajo Final Mercado de CapitalesDaniela SanchezNessuna valutazione finora

- Contabilidad 1 UnidadDocumento37 pagineContabilidad 1 UnidadNatalieNessuna valutazione finora

- Cajero AutomaticoDocumento9 pagineCajero AutomaticoValentino UlinNessuna valutazione finora

- 2.1 La Vaca LocaDocumento27 pagine2.1 La Vaca LocaAntonioNessuna valutazione finora

- Casos PracticosDocumento6 pagineCasos PracticosSandra Bendita VidaNessuna valutazione finora

- Descripción y Dinámica de CuentasDocumento22 pagineDescripción y Dinámica de CuentasGiovanni Leiva0% (1)

- Avance Hasta YuraDocumento29 pagineAvance Hasta Yuramargot espinozaNessuna valutazione finora

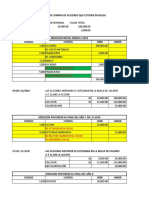

- Ejercicio #14 AccionesDocumento4 pagineEjercicio #14 AccionesJhon VilleroNessuna valutazione finora

- BURSATILIZACIONDocumento21 pagineBURSATILIZACIONlilian GarciaNessuna valutazione finora