Potrebbero piacerti anche

- MatricesDocumento4 pagineMatricesAlonso AcuñaNessuna valutazione finora

- Toma de Decisiones..Documento8 pagineToma de Decisiones..Alonso AcuñaNessuna valutazione finora

- El Contrato de TrabajoDocumento15 pagineEl Contrato de TrabajoAlonso AcuñaNessuna valutazione finora

- HeroesDocumento13 pagineHeroesAlonso AcuñaNessuna valutazione finora

- Libro CAPITULO 19Documento7 pagineLibro CAPITULO 19Alonso AcuñaNessuna valutazione finora

- Importancia de La MonografiaDocumento4 pagineImportancia de La MonografiaAlonso Acuña100% (1)

- Los Negocios Internacionaless PDFDocumento5 pagineLos Negocios Internacionaless PDFAlonso AcuñaNessuna valutazione finora

- Dives in MisericoridiaDocumento8 pagineDives in MisericoridiacarlosNessuna valutazione finora

- Informe Saga Falabella 2017 PDFDocumento78 pagineInforme Saga Falabella 2017 PDFEduardo Mamani RoqueNessuna valutazione finora

- Proceso AdministrativoDocumento15 pagineProceso AdministrativoAlonso AcuñaNessuna valutazione finora

- Caso MercantilDocumento6 pagineCaso MercantilAlonso AcuñaNessuna valutazione finora

- Ambiente Organizacional-5Documento9 pagineAmbiente Organizacional-5Caleb CentenoNessuna valutazione finora

- Caso El Mercader MedievalDocumento2 pagineCaso El Mercader MedievalAlonso AcuñaNessuna valutazione finora

- Caso El Mercader MedievalDocumento2 pagineCaso El Mercader MedievalAlonso AcuñaNessuna valutazione finora

- BasesDocumento1 paginaBasesAlonso AcuñaNessuna valutazione finora

- Formato Checklist Alta Baja EmpleadoDocumento2 pagineFormato Checklist Alta Baja EmpleadoCarlos Perdomo Islas90% (10)

- Trabajo de Soporte2Documento38 pagineTrabajo de Soporte2Deivy León Reyes33% (3)

- Baninter y Crisis Bancaria 2003Documento6 pagineBaninter y Crisis Bancaria 2003Katherina EncarnacionNessuna valutazione finora

- 3.3. Presupuesto y Proyecciones Financieras - Flujo de CajaDocumento20 pagine3.3. Presupuesto y Proyecciones Financieras - Flujo de CajaCBNessuna valutazione finora

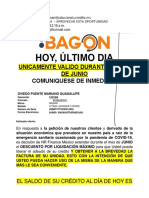

- Hoy, Último Día - Aproveche Esta OportunidadDocumento3 pagineHoy, Último Día - Aproveche Esta Oportunidadmariano oviedoNessuna valutazione finora

- PBC Nuevo ProcesoDocumento180 paginePBC Nuevo Procesocivil_josegonzalezNessuna valutazione finora

- Barnaby CompanyDocumento22 pagineBarnaby CompanyKaren Chamorro100% (2)

- Cuadro Sinóptico Sistema Financiero Mexicano.Documento2 pagineCuadro Sinóptico Sistema Financiero Mexicano.Reyna AcevedoNessuna valutazione finora

- Tesis UpcDocumento145 pagineTesis UpcEstudiante2 UPCNessuna valutazione finora

- 2024 02 14 - Estado de CuentaDocumento6 pagine2024 02 14 - Estado de CuentaYamilet Rojas HerreraNessuna valutazione finora

- Asiento de Cuentas Dolares A Soles y Mas 2019Documento12 pagineAsiento de Cuentas Dolares A Soles y Mas 2019Carlos Angel Bartra Villanueva100% (1)

- Unidad 03 ActividadesDocumento12 pagineUnidad 03 ActividadesSolange CoronadoNessuna valutazione finora

- Und 5 Documentos Descontados y Endosados PDFDocumento26 pagineUnd 5 Documentos Descontados y Endosados PDFtheldora25% (4)

- Comprobantes Electronicos SUNATDocumento60 pagineComprobantes Electronicos SUNATJackeline Chicoma MoranteNessuna valutazione finora

- Ejercicios de Diagrama de Flujos ReingenieriaDocumento2 pagineEjercicios de Diagrama de Flujos ReingenieriaDante Valenzuela67% (3)

- PDF Boletaeb01 19210440160374Documento1 paginaPDF Boletaeb01 19210440160374Jose Enrique Fiestas BayonaNessuna valutazione finora

- Información Financiera: Moneda NacionalDocumento5 pagineInformación Financiera: Moneda NacionalVerónica SegundoNessuna valutazione finora

- Actividad de Puntos Evaluables - Escenario 2 - Primer Bloque-Teorico-Practico - Virtual - Gerencia Financiera - (Grupo b14)Documento7 pagineActividad de Puntos Evaluables - Escenario 2 - Primer Bloque-Teorico-Practico - Virtual - Gerencia Financiera - (Grupo b14)Diana QuiñonesNessuna valutazione finora

- Canje de Billetes DeterioradosDocumento2 pagineCanje de Billetes DeterioradosKelvyn OrtizNessuna valutazione finora

- Tes 1 S Tes 1 SDocumento349 pagineTes 1 S Tes 1 SCarlos EnriqueNessuna valutazione finora

- CTL Bodega 7 NuevoDocumento5 pagineCTL Bodega 7 NuevoedanolNessuna valutazione finora

- Taller de Portafolio y Protocolo de Productos Acorde A La Política Fabian SolanoDocumento3 pagineTaller de Portafolio y Protocolo de Productos Acorde A La Política Fabian SolanoFabian SolanoNessuna valutazione finora

- Convalidacion Licitaciones y ContratosDocumento12 pagineConvalidacion Licitaciones y ContratosJaime OñateNessuna valutazione finora

- Registro Nacional de Centros de Tratamientos CuarentenariosDocumento2 pagineRegistro Nacional de Centros de Tratamientos CuarentenariosAna Siles IncaNessuna valutazione finora

- Sistemas de Protección Al AhorristaDocumento1 paginaSistemas de Protección Al AhorristaMario David Cuellar VarelaNessuna valutazione finora

- Arqueo de Caja Chica, Concilicacion Bancaria, Roles de PagoDocumento26 pagineArqueo de Caja Chica, Concilicacion Bancaria, Roles de PagoLesly OcampoNessuna valutazione finora

- Balances Word Toyota Services de Venezuela Ven-Nif 2013-2012Documento35 pagineBalances Word Toyota Services de Venezuela Ven-Nif 2013-2012Jesus Rafael BarciaNessuna valutazione finora

- Tips para Contabilizar AbiDocumento3 pagineTips para Contabilizar AbiAbigail MANessuna valutazione finora

- Recibo de Viaje - MRZBUC PDFDocumento4 pagineRecibo de Viaje - MRZBUC PDFRafael Moscat PomaresNessuna valutazione finora

- Ejercicios Anualidades Octubre 13Documento9 pagineEjercicios Anualidades Octubre 13Arturo Torres100% (1)