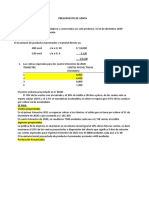

Potrebbero piacerti anche

- Costeo Estándar y Costeo ABCDocumento7 pagineCosteo Estándar y Costeo ABCPotter Serrano100% (1)

- EfectivoDocumento4 pagineEfectivoYesi Carolina Salazar MuñozNessuna valutazione finora

- Caso Practico 1 Conta AdminisDocumento6 pagineCaso Practico 1 Conta AdminisViviana Pinto100% (1)

- Ejercicio Práctica Costeo ObjetivoDocumento2 pagineEjercicio Práctica Costeo ObjetivoJosé Fernando ParedesNessuna valutazione finora

- Exposición de Costos Conjuntos - Cau-S-Ve-4-7Documento26 pagineExposición de Costos Conjuntos - Cau-S-Ve-4-7Jair RiveraNessuna valutazione finora

- Ejercio Resuelto - CafeDocumento18 pagineEjercio Resuelto - Cafedaly moralesNessuna valutazione finora

- Examen I Conta Direccion 2021 IIDocumento8 pagineExamen I Conta Direccion 2021 IINickson Loayza Quenta0% (1)

- Definición de Costos Por ProcesosDocumento5 pagineDefinición de Costos Por ProcesosYenifer MataNessuna valutazione finora

- Trabajo de CostosDocumento8 pagineTrabajo de CostosGilmer Chavez YoplaNessuna valutazione finora

- Nuevos Metodos de CosteoDocumento33 pagineNuevos Metodos de CosteoJose Ruiz Salazar100% (1)

- Registro Contable Sistema Por Ordenes de ProduccionDocumento43 pagineRegistro Contable Sistema Por Ordenes de ProduccionGaby Ibarrola Murillo0% (2)

- Costos I-Unid 2 Catalogo y Estados de Costos-1Documento41 pagineCostos I-Unid 2 Catalogo y Estados de Costos-1Roger PacoNessuna valutazione finora

- N3 Taller 6Documento7 pagineN3 Taller 6Mishel RuedaNessuna valutazione finora

- Ensayo de Los Costos AbcDocumento4 pagineEnsayo de Los Costos AbcNelcy DiazNessuna valutazione finora

- Bienes y Servicios Gravados Con Tarifa 0Documento2 pagineBienes y Servicios Gravados Con Tarifa 0Viviana AyalaNessuna valutazione finora

- Procedimiento de Auditoria Sobre Costo de VentaDocumento10 pagineProcedimiento de Auditoria Sobre Costo de VentaevelynalbanezNessuna valutazione finora

- Uso de Las NIIF en Estados UnidosDocumento8 pagineUso de Las NIIF en Estados Unidosheidyhernandezbeleo0% (1)

- Costeo Tradicional y Costeo Directo DiferenciasDocumento3 pagineCosteo Tradicional y Costeo Directo DiferenciasandresNessuna valutazione finora

- Tarea Virtual 3Documento4 pagineTarea Virtual 3Jony KilaNessuna valutazione finora

- Deber AuditoriaDocumento29 pagineDeber AuditoriaYisNessuna valutazione finora

- Practica Costos ABC Industrial PokemonDocumento2 paginePractica Costos ABC Industrial PokemonRonald OrbegosoNessuna valutazione finora

- 1.costos Foro 1 La Aceituna Aa (R)Documento4 pagine1.costos Foro 1 La Aceituna Aa (R)Rosa Noelia CaroNessuna valutazione finora

- Costo de Productos Conjuntos, Coproductos y SubproductosDocumento19 pagineCosto de Productos Conjuntos, Coproductos y SubproductosLissy Lluen SiesquenNessuna valutazione finora

- Sesión 10 Estructura de Capital-ApalancamientoDocumento42 pagineSesión 10 Estructura de Capital-ApalancamientoMelvin PizarroNessuna valutazione finora

- CASOS PRACTICOS Presupuesto de VentaDocumento2 pagineCASOS PRACTICOS Presupuesto de VentaGloria GRNessuna valutazione finora

- Conceptos, Clasificacion y Comportamiento de Los CostosDocumento7 pagineConceptos, Clasificacion y Comportamiento de Los CostosMiguel Angel RojasNessuna valutazione finora

- Ingresos y Costos Relevantes eDocumento3 pagineIngresos y Costos Relevantes eFiore P DávalosNessuna valutazione finora

- Matriz y Sucursales 1.1Documento15 pagineMatriz y Sucursales 1.1Israel DiazNessuna valutazione finora

- Presupuesto OperativoDocumento5 paginePresupuesto OperativoJhoel Omar Coronado ChugnasNessuna valutazione finora

- Presupuesto Maestro de Compañía Cementera Del Sureste, S.A.Documento45 paginePresupuesto Maestro de Compañía Cementera Del Sureste, S.A.Araceli100% (1)

- Variaciones y Desviaciones de Los Costos Indirectos de FabricacionesDocumento2 pagineVariaciones y Desviaciones de Los Costos Indirectos de FabricacionesHunter100% (1)

- Las Nic y EnronDocumento3 pagineLas Nic y EnronGenesisGuzman100% (2)

- TAREADocumento2 pagineTAREAMaria joseNessuna valutazione finora

- Costos para La Toma de Decisiones (Resumen)Documento15 pagineCostos para La Toma de Decisiones (Resumen)ron_briceNessuna valutazione finora

- Importancia Del Análisis Costo-Volumen-Utilidad y Sus LimitantesDocumento1 paginaImportancia Del Análisis Costo-Volumen-Utilidad y Sus LimitantesNicolasNessuna valutazione finora

- Contabilidad Gerencial CuestionarioDocumento4 pagineContabilidad Gerencial CuestionarioFélix VillegasNessuna valutazione finora

- Actividad 7 Caso Practico de Analisis de CostosDocumento3 pagineActividad 7 Caso Practico de Analisis de Costosliliana licet silva33% (3)

- Unidad 2Documento27 pagineUnidad 2Vale MilNessuna valutazione finora

- Cuestionario Del Curso Costos PredeterminadosDocumento1 paginaCuestionario Del Curso Costos PredeterminadosrolandoNessuna valutazione finora

- Articulo de Revision-CostosDocumento23 pagineArticulo de Revision-CostosGerard Baltazar Parhuana67% (3)

- Costos EstimadosDocumento6 pagineCostos EstimadosJuan PalaciosNessuna valutazione finora

- Caso Practico Presupuesto de InversiónDocumento1 paginaCaso Practico Presupuesto de InversiónLuis TepeuNessuna valutazione finora

- Deber de Contabilidad 2Documento29 pagineDeber de Contabilidad 2Elizabeth Castillo GaonaNessuna valutazione finora

- Ética, Independencia y Responsabilidad Del AuditorDocumento13 pagineÉtica, Independencia y Responsabilidad Del AuditorJose MosconiNessuna valutazione finora

- Ejercicios para Enseñanza de Toma de Decisiones FinancierasDocumento2 pagineEjercicios para Enseñanza de Toma de Decisiones Financierasadri100% (1)

- El Libro de Matemática Financiera (Sistemas de Amortización)Documento17 pagineEl Libro de Matemática Financiera (Sistemas de Amortización)Mariela Tolosa0% (1)

- Presentación Costos Coproductos y SubproductosDocumento30 paginePresentación Costos Coproductos y SubproductosLuis Elisur Arcia50% (2)

- Tarea Virtual No-5 AMPESANTEZDocumento4 pagineTarea Virtual No-5 AMPESANTEZEsteban RomeroNessuna valutazione finora

- Ratios de RotaciónDocumento3 pagineRatios de RotaciónCinthya Carhuarupay GonzalesNessuna valutazione finora

- Trabajo Final Analisis FinancieroDocumento9 pagineTrabajo Final Analisis FinancierolauraNessuna valutazione finora

- Cuestionario 3 - Revisión Del IntentoDocumento3 pagineCuestionario 3 - Revisión Del IntentoSud Guillermo CoppianoNessuna valutazione finora

- Casos de AnalisisDocumento4 pagineCasos de AnalisisEscarlin Cedano100% (1)

- Introduccion Costos RelevantesDocumento1 paginaIntroduccion Costos RelevantesKatherine BravoNessuna valutazione finora

- Planeamiento de UtilidadesDocumento13 paginePlaneamiento de UtilidadesMiguel Alava Tacilla0% (1)

- Taller Casos - Tema - 1Documento5 pagineTaller Casos - Tema - 1haroldNessuna valutazione finora

- Actividad 3 B2Documento4 pagineActividad 3 B2Adrian AlulimaNessuna valutazione finora

- Costos ABCDocumento13 pagineCostos ABCPablo Aquije ChaconNessuna valutazione finora

- Unidad 5.semana 14. Costeo Por Actividades (ABC) - FabianaDocumento14 pagineUnidad 5.semana 14. Costeo Por Actividades (ABC) - FabianaGERARDO ZUMAETANessuna valutazione finora

- Principales Características Del Sistema de Costos ABCDocumento9 paginePrincipales Características Del Sistema de Costos ABCPAO LUNANessuna valutazione finora

- Bolo N°2 Conta ABCDocumento5 pagineBolo N°2 Conta ABCTomas MartinezNessuna valutazione finora

- Lo Que Debe Saber Sobre Los ChequesDocumento1 paginaLo Que Debe Saber Sobre Los ChequesWilliam PardoNessuna valutazione finora

- Modelo de Acción de Hábeas CorpusDocumento3 pagineModelo de Acción de Hábeas CorpusWilliam Pardo100% (2)

- Modelo Impugnacion de PaternidadDocumento2 pagineModelo Impugnacion de PaternidadWilliam Pardo100% (3)

- Procedimiento EjecutivoDocumento14 pagineProcedimiento EjecutivoWilliam Pardo100% (2)

- QPD8-Plan Maestro de Validacion de Sistemas V2-Expercontri123Documento13 pagineQPD8-Plan Maestro de Validacion de Sistemas V2-Expercontri123William Pardo100% (2)

- Procedimiento MonitorioDocumento18 pagineProcedimiento MonitorioWilliam PardoNessuna valutazione finora

- Procedimiento MonitorioDocumento18 pagineProcedimiento MonitorioWilliam PardoNessuna valutazione finora

- RESOLUCIÓN No. ARCSA-DE-026-2016-YMIH R.O. No. 921 - 12 de Enero 2017Documento29 pagineRESOLUCIÓN No. ARCSA-DE-026-2016-YMIH R.O. No. 921 - 12 de Enero 2017William PardoNessuna valutazione finora

- Resolución Arcsa-De-002-2020-Ldcl - R.O. 338 - 26-Xi-2020Documento40 pagineResolución Arcsa-De-002-2020-Ldcl - R.O. 338 - 26-Xi-2020William PardoNessuna valutazione finora

- Beneficios Del Portal Jurídico ZonalegalDocumento3 pagineBeneficios Del Portal Jurídico ZonalegalWilliam PardoNessuna valutazione finora

- Código Del Trabajo-Normativa para Dar Por Terminada La Relación Laboral - Casos EnfermedadDocumento29 pagineCódigo Del Trabajo-Normativa para Dar Por Terminada La Relación Laboral - Casos EnfermedadWilliam PardoNessuna valutazione finora

- Impugnación de Multa Pecuniaria SriDocumento14 pagineImpugnación de Multa Pecuniaria SriWilliam PardoNessuna valutazione finora

- Circular AutoconsumaDocumento8 pagineCircular AutoconsumaWilliam PardoNessuna valutazione finora

- Proceso de Produccion OdooDocumento12 pagineProceso de Produccion OdooWilliam PardoNessuna valutazione finora

- Resumen Auditoria MontaniniDocumento71 pagineResumen Auditoria MontaniniTeresaFernandezNessuna valutazione finora

- Caso Laboratorios PET Final1Documento13 pagineCaso Laboratorios PET Final1SANDRA MILENA100% (1)

- .archivetempFORMULARIO IND 3212Documento3 pagine.archivetempFORMULARIO IND 3212Diego ChugarNessuna valutazione finora

- Modelo 1 - EfDocumento29 pagineModelo 1 - EfJulietNessuna valutazione finora

- Sesion 2 3 PDFDocumento64 pagineSesion 2 3 PDFGretta Sanchez MunaycoNessuna valutazione finora

- Guia NumeradaDocumento13 pagineGuia NumeradaEmmanuel Gomez AnacletoNessuna valutazione finora

- Cuentas Anuales (Balance de Situación) Modelo ComparativoDocumento2 pagineCuentas Anuales (Balance de Situación) Modelo ComparativoNatalia Peinado MautinoNessuna valutazione finora

- Materia PrimaDocumento11 pagineMateria PrimaOscar LeonNessuna valutazione finora

- Caso Matching DellDocumento2 pagineCaso Matching DellJohanna GuarnizoNessuna valutazione finora

- Silabo - Gestion Estrategica de EmpresasDocumento4 pagineSilabo - Gestion Estrategica de EmpresasunderNessuna valutazione finora

- Costo de AdquisiciónDocumento3 pagineCosto de AdquisiciónLenin Hernan Coronel CamposNessuna valutazione finora

- Solicitud de DocumentacionDocumento3 pagineSolicitud de Documentaciontuch minoNessuna valutazione finora

- Anexo 2 - Taller A Realizar de Acuerdo Al Rol Elegido - Fase 1Documento10 pagineAnexo 2 - Taller A Realizar de Acuerdo Al Rol Elegido - Fase 1nathaly gallegoNessuna valutazione finora

- El Producto o Servicio en La EmpresaDocumento14 pagineEl Producto o Servicio en La EmpresaVenusNessuna valutazione finora

- Sistemas CRMDocumento31 pagineSistemas CRMprofesorchonero100% (1)

- ContAdva y Costos 05 PDFDocumento30 pagineContAdva y Costos 05 PDFDiego Antonio León Muñoz100% (1)

- La Materialidad en La Auditoría de Estados Financieros - Pasado, Presente y Futuro de Un Controvertido ConceptoDocumento12 pagineLa Materialidad en La Auditoría de Estados Financieros - Pasado, Presente y Futuro de Un Controvertido ConceptoJOHANNA SOTONessuna valutazione finora

- Actividad de Puntos Evaluables - Escenario 2Documento5 pagineActividad de Puntos Evaluables - Escenario 2paula cabreraNessuna valutazione finora

- Lab 2 MacroDocumento20 pagineLab 2 MacroDeyly AlarcónNessuna valutazione finora

- Costos Primera ClaseDocumento17 pagineCostos Primera ClaseHayden Meza HoyosNessuna valutazione finora

- Unidad 2Documento4 pagineUnidad 2Poleth VelazquezNessuna valutazione finora

- Auditoria GuarderiaDocumento24 pagineAuditoria GuarderiaLudyelit CarolinaNessuna valutazione finora

- 673 TP 2024 1Documento9 pagine673 TP 2024 1ruben dario guerra chirinosNessuna valutazione finora

- Depreciación FinancieraDocumento18 pagineDepreciación FinancieraAarón MarxellyNessuna valutazione finora

- Practica Razones de EndeudamientoDocumento2 paginePractica Razones de EndeudamientoMiguel Méndez OrtegaNessuna valutazione finora

- BemisDocumento3 pagineBemisRaquel Quispe SilvaNessuna valutazione finora

- Análisis Interno GloriaDocumento4 pagineAnálisis Interno GloriaElizabeth perez86% (7)

- Mano de Obra DirectaDocumento7 pagineMano de Obra Directayuleissy.gamarraNessuna valutazione finora

- San Miguel International SADocumento19 pagineSan Miguel International SAFranco CaraballoNessuna valutazione finora

- Tarea 8Documento6 pagineTarea 8Odalis SinayNessuna valutazione finora