Potrebbero piacerti anche

- Tipos de AuditoriaDocumento5 pagineTipos de AuditoriaFernandaNessuna valutazione finora

- Administración PublicaDocumento16 pagineAdministración PublicaDiego Marcano100% (1)

- Etapas de Las Políticas PúblicasDocumento6 pagineEtapas de Las Políticas PúblicasDiego AnchundiaNessuna valutazione finora

- La Administración PúblicaDocumento5 pagineLa Administración Públicahjhernandezp100% (1)

- Gestion Publica en El PerúDocumento2 pagineGestion Publica en El PerúAnthony ZapataNessuna valutazione finora

- Presupuesto Participativo 2018, 2019Documento11 paginePresupuesto Participativo 2018, 2019Primo NashNessuna valutazione finora

- Capital SocialDocumento15 pagineCapital SocialTony Robles PanezNessuna valutazione finora

- La Nueva Gestion PublicaDocumento4 pagineLa Nueva Gestion PublicaXimena Abi Tavara LuperdiNessuna valutazione finora

- Apuntes PymesDocumento92 pagineApuntes PymesAntonio GochezNessuna valutazione finora

- Servicio PublicoDocumento2 pagineServicio PublicoJose Luis Arteaga SNessuna valutazione finora

- El Contrato de Trabajo en El PerúDocumento10 pagineEl Contrato de Trabajo en El PerúalisheriroNessuna valutazione finora

- Gerencia PúblicaDocumento24 pagineGerencia PúblicaYohanndrysNessuna valutazione finora

- El Velo Societario UcvDocumento21 pagineEl Velo Societario UcvWiny Goicochea GoicocheaNessuna valutazione finora

- Fallas Del EstadoDocumento21 pagineFallas Del EstadoDenysse Solano CcantoNessuna valutazione finora

- Consecuencias de La Corrupción en La Contratación PúblicaDocumento20 pagineConsecuencias de La Corrupción en La Contratación PúblicaDIANA PACHON100% (1)

- Macro Implementación de Las Políticas PublicasDocumento12 pagineMacro Implementación de Las Políticas PublicasEsteban SanchezNessuna valutazione finora

- Diferencia Entre Derechos Fundamentales y D HumanosDocumento2 pagineDiferencia Entre Derechos Fundamentales y D Humanosaldo alexNessuna valutazione finora

- La Contabilidad Gerencial en La Organización EmpresarialDocumento20 pagineLa Contabilidad Gerencial en La Organización EmpresarialadaNessuna valutazione finora

- Logistica en Tiempos de CovidDocumento3 pagineLogistica en Tiempos de CovidVERONICA ARDILA PLATINNessuna valutazione finora

- Control de PreciosDocumento3 pagineControl de PreciosAnonymous mGD38TQBzNessuna valutazione finora

- Monografia Protocolos de Bioseguridad en La Construcción Contra La Covid-19Documento38 pagineMonografia Protocolos de Bioseguridad en La Construcción Contra La Covid-19Dominick DozaNessuna valutazione finora

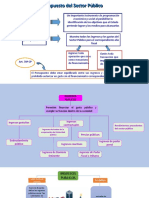

- Ingresos PublicosDocumento26 pagineIngresos PublicosMargarita Villavicencio RiosNessuna valutazione finora

- Ensayo Sobre La Administracion Publica PDFDocumento18 pagineEnsayo Sobre La Administracion Publica PDFLEYDY LARANessuna valutazione finora

- Vicios Del Acto Administrativo - Parte KimDocumento12 pagineVicios Del Acto Administrativo - Parte KimKimn InfatuationNessuna valutazione finora

- Validacion de Encuesta Angela PDFDocumento12 pagineValidacion de Encuesta Angela PDFLizbeth RojasNessuna valutazione finora

- Importancia de La Administración PublicaDocumento10 pagineImportancia de La Administración PublicazarelaNessuna valutazione finora

- Pasantía SupervisadaDocumento16 paginePasantía SupervisadaAna GarzonNessuna valutazione finora

- Problematizacion de Las Politicas Publicas Desde La Optica RegionalDocumento13 pagineProblematizacion de Las Politicas Publicas Desde La Optica RegionalEvelyn LópezNessuna valutazione finora

- La Influencia Del Financiamiento en El Desarrollo Sostenible de Las MypesDocumento8 pagineLa Influencia Del Financiamiento en El Desarrollo Sostenible de Las MypesJosé Antonio Nuñez RuisNessuna valutazione finora

- Estado y Gestión Pública - CONTRATACIÓN CON E ESTADODocumento30 pagineEstado y Gestión Pública - CONTRATACIÓN CON E ESTADOVladimirGuerreroNessuna valutazione finora

- Qué Es Política PúblicaDocumento7 pagineQué Es Política PúblicaAxia MüllerNessuna valutazione finora

- MYPES PymesDocumento8 pagineMYPES PymesJuan Pablo Rosales NuñezNessuna valutazione finora

- Intervencion Del Estado en La Economia ColombianaDocumento28 pagineIntervencion Del Estado en La Economia ColombianaAnonymous gnHXx9n7L100% (1)

- FICHA DE #2. Teoría de La Organización para La Administración Pública.Documento3 pagineFICHA DE #2. Teoría de La Organización para La Administración Pública.Melanny PeñaNessuna valutazione finora

- Elementos de La AdministracionDocumento15 pagineElementos de La AdministracionAnonymous SdoQ03DhfNessuna valutazione finora

- Un Modelo para La Nueva Gerencia Pública (Jones)Documento32 pagineUn Modelo para La Nueva Gerencia Pública (Jones)Santiago CastilloNessuna valutazione finora

- Trabajo de Ciencia PolíticaDocumento12 pagineTrabajo de Ciencia PolíticaFavio Rodrigo Rujel ValladaresNessuna valutazione finora

- Diferencias Entre Gerencia Privada y Publica 1Documento6 pagineDiferencias Entre Gerencia Privada y Publica 1josegoteazambranoNessuna valutazione finora

- El Derecho Del Trabajo en El PeruDocumento3 pagineEl Derecho Del Trabajo en El PeruJosif Narbaiza ChanducasNessuna valutazione finora

- Gastos PublicoDocumento10 pagineGastos Publicoadam21alexNessuna valutazione finora

- Ensayo de La Deuda PúblicaDocumento4 pagineEnsayo de La Deuda PúblicaJorge GuillenNessuna valutazione finora

- Capital Humano en Las OrganizacionesDocumento6 pagineCapital Humano en Las OrganizacionesKELLY MEZANessuna valutazione finora

- La Burocracia y Su Importancia en La Gestion Publica IFDMDocumento4 pagineLa Burocracia y Su Importancia en La Gestion Publica IFDMdavid diestraNessuna valutazione finora

- Auditina Sed MCHS Eri FPM CFGT CTR 30102018 PDFDocumento215 pagineAuditina Sed MCHS Eri FPM CFGT CTR 30102018 PDFBenny LoezaNessuna valutazione finora

- CUESTIONARIODocumento4 pagineCUESTIONARIOLuis Fernando Garcia candeleroNessuna valutazione finora

- DIVIDENDOSDocumento3 pagineDIVIDENDOSMónica AristizábalNessuna valutazione finora

- Cárdenas Gracia Jaime-Partidos Políticos y Democracia PDFDocumento29 pagineCárdenas Gracia Jaime-Partidos Políticos y Democracia PDFclaroscuro17Nessuna valutazione finora

- Etica en El Peru ArticuloDocumento11 pagineEtica en El Peru ArticuloJanneth Jae NeseuNessuna valutazione finora

- Diferencia Entre Administración Pública y Administración PrivadaDocumento3 pagineDiferencia Entre Administración Pública y Administración PrivadaJuan Luis Cuba Enriquez100% (1)

- Introducción A La Administración PúblicaDocumento4 pagineIntroducción A La Administración Públicajose acostaNessuna valutazione finora

- Sistema de Despacho Aduanero y Su Importancia en La Cadena Logistica Del Comercio InternacionalDocumento10 pagineSistema de Despacho Aduanero y Su Importancia en La Cadena Logistica Del Comercio InternacionalEdith ChipanaNessuna valutazione finora

- Aspectos Relevantes de Las Sociedades MercantilesDocumento16 pagineAspectos Relevantes de Las Sociedades MercantilesAmerica HernandezNessuna valutazione finora

- Triángulo de Fraude Del EjecutivoDocumento3 pagineTriángulo de Fraude Del EjecutivoAna Lopez100% (1)

- Mapa Mental Reseña HistoricaDocumento2 pagineMapa Mental Reseña HistoricaLaura Valeria EspinosaNessuna valutazione finora

- Despido ArbitrarioDocumento14 pagineDespido ArbitrarioJhair Cotillo Flores0% (1)

- Derecho Penal Tributario-ResumenDocumento3 pagineDerecho Penal Tributario-ResumenEynner JFNessuna valutazione finora

- Trabajo de Tercerización y CasosDocumento3 pagineTrabajo de Tercerización y Casosyuselis mena100% (1)

- Graciela Bensusán, Las Reformas Laborales en América LatinaDocumento30 pagineGraciela Bensusán, Las Reformas Laborales en América LatinaNatalia Lobos Herrera100% (1)

- CalyMayor Jesús T2ActOrígenesfundamentosyenfDocumento7 pagineCalyMayor Jesús T2ActOrígenesfundamentosyenfjesusNessuna valutazione finora

- Teoria Institucionalista - Neoinstitucionalista Primera EntregaDocumento3 pagineTeoria Institucionalista - Neoinstitucionalista Primera EntregamargarethNessuna valutazione finora

- PIT Lago RancoDocumento61 paginePIT Lago RancoEdinson Alejandro Vergara BustosNessuna valutazione finora

- HacinamientoDocumento21 pagineHacinamientoEdinson Alejandro Vergara BustosNessuna valutazione finora

- Pladeco 2018-2028 FutronoDocumento124 paginePladeco 2018-2028 FutronoEdinson Alejandro Vergara BustosNessuna valutazione finora

- Mod Arima Cov19 Edinson Alejandro Vergara BustosDocumento26 pagineMod Arima Cov19 Edinson Alejandro Vergara BustosEdinson Alejandro Vergara BustosNessuna valutazione finora

- Logaritmos Econometria Ayudantía 03-10-2019 PDFDocumento5 pagineLogaritmos Econometria Ayudantía 03-10-2019 PDFEdinson Alejandro Vergara BustosNessuna valutazione finora

- Formula UnificadaDocumento16 pagineFormula UnificadaEdinson Alejandro Vergara BustosNessuna valutazione finora

- Guia de Ejercicios Ayudantia Econometria 2019 DiurnoDocumento1 paginaGuia de Ejercicios Ayudantia Econometria 2019 DiurnoEdinson Alejandro Vergara BustosNessuna valutazione finora

- Pert y CPMDocumento24 paginePert y CPMEdinson Alejandro Vergara BustosNessuna valutazione finora

- Test de Factores Asociados Al AprendizajeDocumento12 pagineTest de Factores Asociados Al AprendizajeEdinson Alejandro Vergara BustosNessuna valutazione finora

- Teoría de CambioDocumento49 pagineTeoría de CambioEdinson Alejandro Vergara BustosNessuna valutazione finora

- Metodo No Paramétricos 1Documento20 pagineMetodo No Paramétricos 1Edinson Alejandro Vergara BustosNessuna valutazione finora

- AureusDocumento72 pagineAureusEdinson Alejandro Vergara Bustos100% (1)

- ¿Qué Es Un Relato?-ExposiciónDocumento14 pagine¿Qué Es Un Relato?-ExposiciónFer A. PérezNessuna valutazione finora

- Referentes ParametricosDocumento5 pagineReferentes ParametricosIan Francesco Gonz�les ChahuaNessuna valutazione finora

- Auditoria HumedadDocumento7 pagineAuditoria HumedadDiana SandrithawNessuna valutazione finora

- TESTIMONAL Y Pliego de Posiciones para La Prueba Testimonial Del Juicio de Reconocimiento de PaternidadDocumento3 pagineTESTIMONAL Y Pliego de Posiciones para La Prueba Testimonial Del Juicio de Reconocimiento de PaternidadomarvvelardeNessuna valutazione finora

- LavaplatosDocumento7 pagineLavaplatosRoxi CLNessuna valutazione finora

- Hinduismo Segunda Entrega Ficha 3Documento4 pagineHinduismo Segunda Entrega Ficha 3juan simonNessuna valutazione finora

- Paradoja Del Agua y DiamanteDocumento3 pagineParadoja Del Agua y DiamanteAleida FloresNessuna valutazione finora

- Auditoria de Dulce MariaDocumento11 pagineAuditoria de Dulce Mariadeisy velandiaNessuna valutazione finora

- Triptico Lactancia MaternaDocumento2 pagineTriptico Lactancia MaternaCarmen Cristina Flores100% (2)

- Material Libros y Registros ExcelDocumento28 pagineMaterial Libros y Registros ExcelMAGDALENA HUARCAYA SALVATIERRANessuna valutazione finora

- Bases para La Competencia de Tiro de Precision PDFDocumento15 pagineBases para La Competencia de Tiro de Precision PDFEfrain Rangel MoralesNessuna valutazione finora

- Trastornos Del Espectro Autista (Tea) : Propuesta de Intervención Logopédica en AutismoDocumento45 pagineTrastornos Del Espectro Autista (Tea) : Propuesta de Intervención Logopédica en AutismoJacquelineNessuna valutazione finora

- Examen de Estatuto Marco y Demas de Castilla y LeonDocumento11 pagineExamen de Estatuto Marco y Demas de Castilla y LeonAlejandroSanchezNessuna valutazione finora

- Ficha Semana 35Documento2 pagineFicha Semana 35Karmen HuillcaNessuna valutazione finora

- Acta Intervencion 029-2017Documento2 pagineActa Intervencion 029-2017Franklin Valdivia Noreña100% (1)

- Plan de Saneamiento Basico Bar EstambulDocumento51 paginePlan de Saneamiento Basico Bar EstambulSIGMA LLANOSNessuna valutazione finora

- Una Terapia Ocupacional Basada en Los Derechos HumanosDocumento26 pagineUna Terapia Ocupacional Basada en Los Derechos HumanoschiararociomorenoNessuna valutazione finora

- Politicas MonterredondoDocumento3 paginePoliticas MonterredondoKarol Eliana BURBANO BASTIDASNessuna valutazione finora

- Organigrama de Los Consejos de Desarrollo Urbano y RuralDocumento1 paginaOrganigrama de Los Consejos de Desarrollo Urbano y RuralMario David Gomez Canel100% (4)

- De Profeta A Prisionero PDF SolucionesDocumento2 pagineDe Profeta A Prisionero PDF SolucionesHraca AguileraNessuna valutazione finora

- Creimer - Cesión de Créditos y ConcursoDocumento15 pagineCreimer - Cesión de Créditos y ConcursoEnrique Torres100% (1)

- Resumen Papalia Capitulo 6Documento6 pagineResumen Papalia Capitulo 6MaferPlazaFamigliettiNessuna valutazione finora

- C I T A C I o Nes 2014Documento27 pagineC I T A C I o Nes 2014Kely jancco huallpaNessuna valutazione finora

- Simbología Del Grado de Aprendiz y Del Tapiz LogialDocumento146 pagineSimbología Del Grado de Aprendiz y Del Tapiz Logialjnunez59Nessuna valutazione finora

- Proyecto Observatorio de La SaludDocumento2 pagineProyecto Observatorio de La SaludAlessandra Azumi ChoiNessuna valutazione finora

- Formula Rio 102 ADocumento1 paginaFormula Rio 102 AjegaecNessuna valutazione finora

- Boletín Informativo N - 1 Derecho UAHDocumento3 pagineBoletín Informativo N - 1 Derecho UAHSpotify Hot 50Nessuna valutazione finora

- El Comportamiento Colectivo y Sus FormasDocumento23 pagineEl Comportamiento Colectivo y Sus FormasArnold Jefferson SanchezNessuna valutazione finora

- Conta Tema Asientos ContablesDocumento5 pagineConta Tema Asientos ContablesLizbeth KarinaNessuna valutazione finora

- Costa Rica JazDocumento44 pagineCosta Rica JazRolando Orozco MartínezNessuna valutazione finora