Potrebbero piacerti anche

- Mapa Conceptual NIF B-4Documento1 paginaMapa Conceptual NIF B-4Jorge Enrique Cruz0% (2)

- TA 22 Formato - CasioDocumento1 paginaTA 22 Formato - CasioAaron Rivera CarbajalNessuna valutazione finora

- 2 Mapa Mental Adriana PerezDocumento2 pagine2 Mapa Mental Adriana Perezduver JesúsNessuna valutazione finora

- Mapa ConceptualDocumento1 paginaMapa ConceptualLesly Faisutly Galeano0% (1)

- Mapa Mental ING IndustrialDocumento1 paginaMapa Mental ING IndustrialSarah Rosero QuitanNessuna valutazione finora

- InfografiaDocumento1 paginaInfografiaMaria Eugenia Briceño ColmenaresNessuna valutazione finora

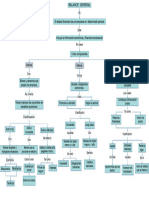

- Balance GeneralDocumento2 pagineBalance Generalmaryuli1999Nessuna valutazione finora

- Anexos 1.0Documento9 pagineAnexos 1.0Mauricio AcevedoNessuna valutazione finora

- Cuadro Sinoptico Entrg1 FinanzasDocumento3 pagineCuadro Sinoptico Entrg1 FinanzasMike MaidenNessuna valutazione finora

- Ley Impuesto Actividades Económicas.Documento1 paginaLey Impuesto Actividades Económicas.Victoria BNessuna valutazione finora

- Impuestos en Mexico ClasificacionDocumento1 paginaImpuestos en Mexico ClasificacionErnestoDeHaroNessuna valutazione finora

- Producto2 - REYES GARCIADocumento1 paginaProducto2 - REYES GARCIAhector jhaziel reyes garciaNessuna valutazione finora

- 02 NIC 7 - Caso Práctico - Hoja de TrabajoDocumento2 pagine02 NIC 7 - Caso Práctico - Hoja de Trabajoluis alfredo mendoza sanchezNessuna valutazione finora

- Marco Conceptual: Porque Se Trabaja Con ValoresDocumento1 paginaMarco Conceptual: Porque Se Trabaja Con ValoresAldair Zea NSNessuna valutazione finora

- 5 - EEPN (Una Hoja Simple)Documento1 pagina5 - EEPN (Una Hoja Simple)theflix429Nessuna valutazione finora

- Formato 3.1 Balance GeneralDocumento1 paginaFormato 3.1 Balance GeneralDuilio NinaNessuna valutazione finora

- Presentación Asientos de AjusteDocumento6 paginePresentación Asientos de AjusteLeonardo FuentesNessuna valutazione finora

- CuentasDocumento1 paginaCuentasLuis YCNessuna valutazione finora

- Act1 U1 Arenas Santiago BernardinoDocumento1 paginaAct1 U1 Arenas Santiago BernardinoNearmath ArenasNessuna valutazione finora

- El Estado de Situación FinancieraDocumento1 paginaEl Estado de Situación FinancierakevinNessuna valutazione finora

- (Expresado en Soles) : Activos Corrientes Pasivos CorrientesDocumento1 pagina(Expresado en Soles) : Activos Corrientes Pasivos CorrientesW Carlos Pozo HuaychaNessuna valutazione finora

- Tributos SacDocumento106 pagineTributos SacYane Herrera NavarroNessuna valutazione finora

- Actividad 2 ContabilidadDocumento5 pagineActividad 2 Contabilidaduriel rodriguez sarmientoNessuna valutazione finora

- Mapa MentalDocumento1 paginaMapa MentalOsnery GodoyNessuna valutazione finora

- S16 Mapa Mental JDocumento1 paginaS16 Mapa Mental JPlayersNessuna valutazione finora

- Mapa Conceptual Niif 10-Ronny Fallas MoraDocumento1 paginaMapa Conceptual Niif 10-Ronny Fallas MoraRonny Fallas MoraNessuna valutazione finora

- Mapa Conceptual Sociedad AnónimaDocumento1 paginaMapa Conceptual Sociedad AnónimaItzel Grimaldo GonzálezNessuna valutazione finora

- Reporte Financiero de Backus - RatiosDocumento21 pagineReporte Financiero de Backus - RatiosCristopher Reategui CasanovaNessuna valutazione finora

- Actividad de Cuentas Descubre La InfiltradaDocumento1 paginaActividad de Cuentas Descubre La InfiltradaGabriela BraccoNessuna valutazione finora

- Cont 03 TBDocumento1 paginaCont 03 TBTania Blanca Romero AlbaresNessuna valutazione finora

- Mapa Conceptual Legislacion Comercial BasicaDocumento1 paginaMapa Conceptual Legislacion Comercial BasicaMaria Alejandra Aristizabal MurilloNessuna valutazione finora

- CONTADocumento1 paginaCONTAAndrea PonceNessuna valutazione finora

- E PC 2Documento12 pagineE PC 2Daniela Manrique cernaNessuna valutazione finora

- Caso Ii: Transportes Virgen de La Puerta S. A. C.: NoviembreDocumento1 paginaCaso Ii: Transportes Virgen de La Puerta S. A. C.: NoviembreRobert Renato Reyna MéndezNessuna valutazione finora

- Partidas Monetarias y No MonetariasDocumento3 paginePartidas Monetarias y No MonetariasJorge GomezNessuna valutazione finora

- Taxonomía Recursos Del EstadoDocumento3 pagineTaxonomía Recursos Del EstadoSantiago Tovar SalamancaNessuna valutazione finora

- TALLER DE APRENDIZAJE No. 1 INDICADORES FINANCIEROSDocumento4 pagineTALLER DE APRENDIZAJE No. 1 INDICADORES FINANCIEROSAndrea Lizarazo RúaNessuna valutazione finora

- Mapas ConceptualesDocumento3 pagineMapas ConceptualesCarolina OrtizNessuna valutazione finora

- Mapa ConceptualDocumento1 paginaMapa ConceptualEdwin SanchezNessuna valutazione finora

- Uma - Sesion 01 Finanzas III - IntroducciónDocumento12 pagineUma - Sesion 01 Finanzas III - IntroducciónIrvin DFNessuna valutazione finora

- Mapa Conceptual TextosDocumento1 paginaMapa Conceptual TextosChavez Meza Camila MiaNessuna valutazione finora

- Cuadro Comparativo Sociedad Cooperativa de ProduccionDocumento2 pagineCuadro Comparativo Sociedad Cooperativa de Produccionnaruanime uzumaki99Nessuna valutazione finora

- Balance General.Documento1 paginaBalance General.JUANA ISABEL TORRES RAMIREZNessuna valutazione finora

- Mapa Mental Caracteristicas Estados FinancierosDocumento1 paginaMapa Mental Caracteristicas Estados FinancierosDiego Fernando Cantor GarciaNessuna valutazione finora

- MindmapDocumento1 paginaMindmapMaribel Apaza MamaniNessuna valutazione finora

- Mapa Mental E.FDocumento1 paginaMapa Mental E.FMjoelJvlNessuna valutazione finora

- Formato de PlanillasDocumento5 pagineFormato de PlanillasAlexis Eduardo Sanchez Recinos0% (1)

- Clasificación Cuenta Reales2Documento2 pagineClasificación Cuenta Reales2Guillermo Tinoco FernándezNessuna valutazione finora

- POR EL Grup O Sald O Balanc EDocumento2 paginePOR EL Grup O Sald O Balanc EMaria Cecilia Avalos AlmeidaNessuna valutazione finora

- Balance GeneralDocumento2 pagineBalance GeneralDec Sano100% (1)

- Borges Sac Grupo 4Documento17 pagineBorges Sac Grupo 4Angeles BautistaNessuna valutazione finora

- Axi Inflación ImpositivoDocumento4 pagineAxi Inflación ImpositivoEstefania MontenegroNessuna valutazione finora

- ACt 2 ContaDocumento6 pagineACt 2 ContaEduardo VillalonNessuna valutazione finora

- Mapa Conceptual Indicadores de LíquidezDocumento1 paginaMapa Conceptual Indicadores de LíquidezClaudia AtehortuaNessuna valutazione finora

- Flujo EfectivoDocumento1 paginaFlujo EfectivoVeronica T.Nessuna valutazione finora

- Estado de Situacion Financiera 2020Documento1 paginaEstado de Situacion Financiera 2020patriciapacompia784Nessuna valutazione finora

- Clasificación de Cuentas Contabilidad NorlysDocumento1 paginaClasificación de Cuentas Contabilidad NorlysAmorrigan LandNessuna valutazione finora

- Mapa CONCEPTUAL DE CONTABILIDADDocumento1 paginaMapa CONCEPTUAL DE CONTABILIDADCliffor Jerry Herrera CastrilloNessuna valutazione finora

- Los Productos Financieros DerivadosDocumento24 pagineLos Productos Financieros DerivadosAngel CardenasNessuna valutazione finora

- Resumen RaícesDocumento5 pagineResumen RaícesAngel Cardenas100% (1)

- Papel de Trabajo RifDocumento10 paginePapel de Trabajo RifAngel CardenasNessuna valutazione finora

- Análisis Del Entorno Económico Político y SocialDocumento24 pagineAnálisis Del Entorno Económico Político y SocialAngel CardenasNessuna valutazione finora

- Derechos y Obligaciones de Los ContribuyentesDocumento1 paginaDerechos y Obligaciones de Los ContribuyentesAngel CardenasNessuna valutazione finora

- Administración de Operaciones David A. Collier Parte 1 y 2Documento33 pagineAdministración de Operaciones David A. Collier Parte 1 y 2Angel Cardenas40% (10)

- Nif B - 9Documento24 pagineNif B - 9Angel Cardenas0% (1)

- NIF A-7 Presentación y RevelaciónDocumento21 pagineNIF A-7 Presentación y RevelaciónAngel Cardenas50% (2)

- Administracion Financiera - Lic - Administ.empresas - U.N.R. (Resumen)Documento41 pagineAdministracion Financiera - Lic - Administ.empresas - U.N.R. (Resumen)glabombarda100% (1)

- Temario-Presentación IADM702Documento15 pagineTemario-Presentación IADM702Ma Guadalupe GANessuna valutazione finora

- CV Arquing - 2019Documento10 pagineCV Arquing - 2019David RodriguezNessuna valutazione finora

- Sesion 3 - GesProDocumento20 pagineSesion 3 - GesProOSWALDO SOBERO VILCHEZNessuna valutazione finora

- Trabajo # 3 Venezuela PotenciaDocumento13 pagineTrabajo # 3 Venezuela PotenciamerlyNessuna valutazione finora

- EPSIFARMADocumento13 pagineEPSIFARMAANYI CAROLINA PE?A MATEUSNessuna valutazione finora

- Proyecto de InvestigaciónDocumento2 pagineProyecto de InvestigaciónArian Gomez CastroNessuna valutazione finora

- Contrato-Procesamiento-de-Compra-Click BACDocumento15 pagineContrato-Procesamiento-de-Compra-Click BACDaniel VeraNessuna valutazione finora

- StiglitzDocumento5 pagineStiglitzSofia CastilloNessuna valutazione finora

- Guia Integral Indefinida - Matematicas III UESDocumento7 pagineGuia Integral Indefinida - Matematicas III UESMiguel Angel0% (1)

- Ensayo MegatendenciasDocumento3 pagineEnsayo MegatendenciasNathalia Montejo MontejoNessuna valutazione finora

- Manual para La Formulacion Del Presupuesto Municipal en La PbaDocumento147 pagineManual para La Formulacion Del Presupuesto Municipal en La PbaAbogado Juan Carlos AcuñaNessuna valutazione finora

- JJKKDocumento27 pagineJJKKCandela SayagoNessuna valutazione finora

- Grupo N°4Documento12 pagineGrupo N°4Christian Villalobos SanchezNessuna valutazione finora

- Taller Eje 1Documento5 pagineTaller Eje 1luis miguelNessuna valutazione finora

- Taller GastosDocumento7 pagineTaller GastosJuan Diego MendezNessuna valutazione finora

- Evaluación Final 25% (Prueba Objetiva Cerrada - POC)Documento17 pagineEvaluación Final 25% (Prueba Objetiva Cerrada - POC)BrigithGualdronAyalaNessuna valutazione finora

- Funciones Del Banco de La RepublicaDocumento22 pagineFunciones Del Banco de La RepublicaMau MendozaNessuna valutazione finora

- Clasificación de Las Empresas en Colombia Según El CTCP y Las NIIFDocumento2 pagineClasificación de Las Empresas en Colombia Según El CTCP y Las NIIFDiego Alejandro Meneses57% (7)

- Formacion de EmprededoresDocumento10 pagineFormacion de EmprededoresRosa WuNessuna valutazione finora

- Indice LosasDocumento2 pagineIndice LosasALEXANDER CHAMORRONessuna valutazione finora

- Actividad Practica - Unidad2 - Act - Sem3 PDFDocumento3 pagineActividad Practica - Unidad2 - Act - Sem3 PDFGiovanni100% (1)

- Cuadro Comparativo de Los Tipos de ContaDocumento2 pagineCuadro Comparativo de Los Tipos de ContaMariaNessuna valutazione finora

- Trabajo 1 Karen FrancoDocumento3 pagineTrabajo 1 Karen FrancopekdoraNessuna valutazione finora

- Ultima Directiva Invierte - Pe-23-01-2019 - Se - Rd-001-2019-Ef-63.01 PDFDocumento160 pagineUltima Directiva Invierte - Pe-23-01-2019 - Se - Rd-001-2019-Ef-63.01 PDFYanira Aching TerronesNessuna valutazione finora

- Como Afecta A Bolivia No Tener Salida Al Mar 1Documento7 pagineComo Afecta A Bolivia No Tener Salida Al Mar 1Mishael AjacopaNessuna valutazione finora

- Informe HarrietDocumento3 pagineInforme HarrietEdwin RamirezNessuna valutazione finora

- Capacitacion para La Prevencion de Riesgos Semana 4 IaccDocumento16 pagineCapacitacion para La Prevencion de Riesgos Semana 4 IaccFrancisco Javier PadillaNessuna valutazione finora

- Qué Comunidad DepartamentalDocumento2 pagineQué Comunidad DepartamentalDiego M. López0% (1)

- Orellana - Brenda - UIT2a IDocumento5 pagineOrellana - Brenda - UIT2a IBrenda OrellanaNessuna valutazione finora