Potrebbero piacerti anche

- EVALUACION FINAL - Revisión Del IntentoDocumento12 pagineEVALUACION FINAL - Revisión Del IntentoSalomé Lima100% (1)

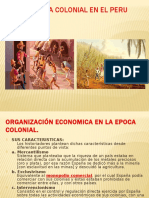

- La Economia Colonial en El PeruDocumento13 pagineLa Economia Colonial en El PeruAdrian HMNessuna valutazione finora

- Historia de La Política MonetariaDocumento10 pagineHistoria de La Política MonetariaGiancarlo Gonzales Arce100% (1)

- Razones de ApalancamientoDocumento17 pagineRazones de ApalancamientoRobert Leonel Aviles Estrada0% (1)

- Interes Nominal y EfectivoDocumento3 pagineInteres Nominal y EfectivoJohan VazquezNessuna valutazione finora

- Hardoy - Las Ciudades en America LatinaDocumento13 pagineHardoy - Las Ciudades en America Latinagears_88Nessuna valutazione finora

- Determinación de Los Precios de Los Factores de La Producción.Documento8 pagineDeterminación de Los Precios de Los Factores de La Producción.Resolviendote PanamáNessuna valutazione finora

- El Valor Del Dinero en El TiempoDocumento82 pagineEl Valor Del Dinero en El TiempoVictor Alfonso Macias AranedaNessuna valutazione finora

- Resumen Politica MonetariaDocumento8 pagineResumen Politica MonetariaMauricio Moya CotoNessuna valutazione finora

- Anualidades AnticipadasDocumento10 pagineAnualidades AnticipadasRayLeonardSmithCastañedaCastroNessuna valutazione finora

- Cálculo Del Tiempo Exacto y OrdinarioDocumento11 pagineCálculo Del Tiempo Exacto y Ordinariogemelstein100% (2)

- Mat. FinancieraDocumento19 pagineMat. Financierakeiberth riosNessuna valutazione finora

- Examen Oral Matematica FinancieraDocumento5 pagineExamen Oral Matematica Financieramarco1234Nessuna valutazione finora

- Fuentes de Financiamiento A Corto PlazoDocumento8 pagineFuentes de Financiamiento A Corto PlazoJesus Alfredo Bequis CoronadoNessuna valutazione finora

- Tasas de Interes y Equivalencia Entre TasasDocumento9 pagineTasas de Interes y Equivalencia Entre TasasDramaLamaNessuna valutazione finora

- Ahorro, Inversión y Cuenta Corriente 2011Documento21 pagineAhorro, Inversión y Cuenta Corriente 2011andresssin100% (2)

- Tarea AmortizacionDocumento15 pagineTarea AmortizacionJavier Andres Ruiz IntriagoNessuna valutazione finora

- Unidad I Tecnica de Prsupuesto de Capital (1) Profe AmeDocumento18 pagineUnidad I Tecnica de Prsupuesto de Capital (1) Profe AmeBELLANessuna valutazione finora

- Anualidad Diferida1 1Documento22 pagineAnualidad Diferida1 1Brayam Perez0% (1)

- Que Es BancoDocumento5 pagineQue Es BancoAnonymous WycDsd100% (1)

- En Qué Consiste El Proceso de Elaboración de La Política EconómicaDocumento2 pagineEn Qué Consiste El Proceso de Elaboración de La Política EconómicaWilmerMarinVasquezNessuna valutazione finora

- Ev1 Matfin ZavalafloresDocumento17 pagineEv1 Matfin ZavalafloresDammNessuna valutazione finora

- El Sistema MonetariocompletoDocumento8 pagineEl Sistema MonetariocompletoAnonymous XvDEeI8Nessuna valutazione finora

- 1.1.resumen Cap. 4 Medición Del PIB y El Crecimiento EconómicoDocumento5 pagine1.1.resumen Cap. 4 Medición Del PIB y El Crecimiento EconómicoARAM Eg100% (1)

- Ensayo DE COMO SE APLICA EL INTERES SIMPLE EN EL SALVADORDocumento11 pagineEnsayo DE COMO SE APLICA EL INTERES SIMPLE EN EL SALVADORErnesto RamosNessuna valutazione finora

- Capitulo 5 - El Valor Del Dinero A Traves Del TiempoDocumento19 pagineCapitulo 5 - El Valor Del Dinero A Traves Del Tiempontfrom869Nessuna valutazione finora

- La Propension Marginal Al ConsumoDocumento2 pagineLa Propension Marginal Al ConsumoPAOLA MENCONessuna valutazione finora

- Descuento Compuesto PDFDocumento5 pagineDescuento Compuesto PDFFaiia Taller0% (1)

- Tasa de Interés Activa o de Colocación de RecursosDocumento2 pagineTasa de Interés Activa o de Colocación de RecursosRichards F Trinidad100% (1)

- Gutierrez Gonzalez Oscar-M3T2Documento2 pagineGutierrez Gonzalez Oscar-M3T2Oscar GonzalezNessuna valutazione finora

- ContaFinII U03 5aed PDFDocumento43 pagineContaFinII U03 5aed PDFManrique Reyes100% (1)

- Tablas de AmortizacionDocumento55 pagineTablas de AmortizacionAndrés Jesús Torres0% (1)

- AnualidadesDocumento10 pagineAnualidadesMarcela Guzman CaroNessuna valutazione finora

- Métodos para Evaluar Al Solicitante de Crédito.: Tarea 3Documento5 pagineMétodos para Evaluar Al Solicitante de Crédito.: Tarea 3Camila VillanuevaNessuna valutazione finora

- Reserva FraccionariaDocumento4 pagineReserva FraccionariaIncognitoNessuna valutazione finora

- Moneda y Banca Unidad 2 Teoria Cuantitativa Del DineroDocumento5 pagineMoneda y Banca Unidad 2 Teoria Cuantitativa Del DineroAngel Luis Almonte De La CruzNessuna valutazione finora

- BONOSDocumento17 pagineBONOSKarito LigerNessuna valutazione finora

- AMORTIZACIÓNDocumento18 pagineAMORTIZACIÓNRuben Dario Romero MaitaNessuna valutazione finora

- Anualidades y RentasDocumento9 pagineAnualidades y RentasLaura Alejandra OrtegaNessuna valutazione finora

- Taller 2 Interes CompuestoDocumento3 pagineTaller 2 Interes CompuestoJefferson Alzate0% (1)

- 01 Guia de Ejercicios, PEP I, 2012Documento8 pagine01 Guia de Ejercicios, PEP I, 2012Jose CarlosNessuna valutazione finora

- El Dinero - MacroDocumento2 pagineEl Dinero - MacropetersudNessuna valutazione finora

- Prac04com18 Da 2018Documento3 paginePrac04com18 Da 2018Melvin MartínezNessuna valutazione finora

- Captaciones y ColocacionesDocumento12 pagineCaptaciones y ColocacionesSantiago ValdiviesoNessuna valutazione finora

- Resolucion de CasoDocumento7 pagineResolucion de CasoCristina JarquinNessuna valutazione finora

- PabloLlumiluisa Matefin 7docDocumento5 paginePabloLlumiluisa Matefin 7docPablo LlumiluisaNessuna valutazione finora

- Tipos de Tasas de InterésDocumento6 pagineTipos de Tasas de InterésCarlos Alfredo MarroquinNessuna valutazione finora

- La Intermediacion FinancieraDocumento10 pagineLa Intermediacion FinancieramarielmmqNessuna valutazione finora

- Tema IV Operaciones Financieras CompuestasDocumento36 pagineTema IV Operaciones Financieras CompuestasgabrielsuyocruzNessuna valutazione finora

- El Impacto Que Tiene El Valor Del Dinero A Través Del Tiempo.Documento10 pagineEl Impacto Que Tiene El Valor Del Dinero A Través Del Tiempo.Axel Brian Wilson AlonsoNessuna valutazione finora

- Los Mercados de Bienes y Financieros (Macroeconomia)Documento11 pagineLos Mercados de Bienes y Financieros (Macroeconomia)Rogger GuerreroNessuna valutazione finora

- Financiamiento A Largo PlazoDocumento22 pagineFinanciamiento A Largo PlazoangelcarballobastoNessuna valutazione finora

- Dinamica Actual de Las Finanzas InternacionalesDocumento9 pagineDinamica Actual de Las Finanzas Internacionalesmargier0% (1)

- Qué Son Las Depreciaciones y AmortizacionesDocumento6 pagineQué Son Las Depreciaciones y AmortizacionesDanny GennioNessuna valutazione finora

- El Dinero - Lectura ComprensivaDocumento2 pagineEl Dinero - Lectura ComprensivaTEAM DRSNessuna valutazione finora

- Razones FinancieraDocumento3 pagineRazones FinancieraBeltres CoraimaNessuna valutazione finora

- Margen de Intermediacion BancariaDocumento1 paginaMargen de Intermediacion BancariaDavid SalinasNessuna valutazione finora

- Mapa Conceptual Del TEMA 2Documento9 pagineMapa Conceptual Del TEMA 2Vica AvilesNessuna valutazione finora

- Trabajo 3Documento15 pagineTrabajo 3Estefany CobaNessuna valutazione finora

- Como Se Calculan Las Tasa de InteresDocumento12 pagineComo Se Calculan Las Tasa de InteresKarina Espitia0% (1)

- Unidad 7 - El Dinero y Las Entidades Financieros - 4ºESO - BuenoDocumento13 pagineUnidad 7 - El Dinero y Las Entidades Financieros - 4ºESO - BuenoBerta BayoNessuna valutazione finora

- Practica 4Documento6 paginePractica 4Chaneudys Miguel García PérezNessuna valutazione finora

- Modelo de Baumol Tobin - Definicion y Tipos de ActivosDocumento3 pagineModelo de Baumol Tobin - Definicion y Tipos de ActivosYheny MaytaNessuna valutazione finora

- TEMA N 2 - Nom. Ara. IIDocumento17 pagineTEMA N 2 - Nom. Ara. IIesmeraldaNessuna valutazione finora

- Los Actos de ComercioDocumento3 pagineLos Actos de ComercioLuz ElenaNessuna valutazione finora

- REPORTE DE LECTURA Títulos de Crédito en Particular Equipo 3Documento14 pagineREPORTE DE LECTURA Títulos de Crédito en Particular Equipo 3Seuz SeuzNessuna valutazione finora

- Formato CoyoteDocumento24 pagineFormato CoyoteSarahi LuzuriagaNessuna valutazione finora

- UntitledDocumento6 pagineUntitledAlex beloNessuna valutazione finora

- Politica Arancelaria en El PeruDocumento5 paginePolitica Arancelaria en El Perudanitza ortiz ramosNessuna valutazione finora

- Examen Tipeo 2019 BillDocumento17 pagineExamen Tipeo 2019 Billmariela leonNessuna valutazione finora

- 8 - Modelo Plan de CuentasDocumento5 pagine8 - Modelo Plan de CuentasMicaela MartinaNessuna valutazione finora

- Historia Del Código de Comercio o Derecho Mercantil en GuatemalaDocumento4 pagineHistoria Del Código de Comercio o Derecho Mercantil en GuatemalaKoky RuedaNessuna valutazione finora

- Comportamiento: Libretón BásicoDocumento7 pagineComportamiento: Libretón BásicoSpine FenixNessuna valutazione finora

- Soft Currency Economics PPP PDFDocumento24 pagineSoft Currency Economics PPP PDFalan laustonauNessuna valutazione finora

- Reglm Zonif Gral Uso Suelo Centr-Anexo-Ord 071-2012-cmmphDocumento11 pagineReglm Zonif Gral Uso Suelo Centr-Anexo-Ord 071-2012-cmmphAlejandro Gargurevich LeonNessuna valutazione finora

- El Dinero en La Economía de La URSSDocumento16 pagineEl Dinero en La Economía de La URSSCarlos Enrique Vázquez MorenoNessuna valutazione finora

- Intercambios RegionalesDocumento2 pagineIntercambios Regionalesjanely herreraNessuna valutazione finora

- Actividad 7Documento16 pagineActividad 7Alejandra acuña ortiz (Maleja)Nessuna valutazione finora

- Fundamentos de GlobalizaciónDocumento10 pagineFundamentos de GlobalizaciónJUAN CARLOS ERDOZAIN RIVERA, MBANessuna valutazione finora

- Analisis Declive de Los SupermercadosDocumento4 pagineAnalisis Declive de Los SupermercadosRenzo RodriguezNessuna valutazione finora

- Formato Carta de Crédito 001Documento2 pagineFormato Carta de Crédito 001Lucy Dayana CastañedaNessuna valutazione finora

- Economia Descibierta - Tomas BulatDocumento11 pagineEconomia Descibierta - Tomas BulatvanesaNessuna valutazione finora

- Fracciones Arancelaria de Mercancías.Documento15 pagineFracciones Arancelaria de Mercancías.Bere HernandezNessuna valutazione finora

- Finanzas Aplicadas S-9 Utp-2022-0 - CDocumento50 pagineFinanzas Aplicadas S-9 Utp-2022-0 - CMarizol Huamán ArgandoñaNessuna valutazione finora

- Herramienta 28.10.2021Documento22 pagineHerramienta 28.10.2021DavidNessuna valutazione finora

- Actualización y RecargosDocumento11 pagineActualización y RecargosCarlos hdezNessuna valutazione finora

- Semana 9Documento5 pagineSemana 9Sephora CuleNessuna valutazione finora

- Inversiones ExtranjerasDocumento19 pagineInversiones Extranjerasriosdianapaola3Nessuna valutazione finora

- Guía de Texto (4) - Kemp, B. El Antiguo Egipto, Anatomía de Una Civilización (Cap. VI) PDFDocumento60 pagineGuía de Texto (4) - Kemp, B. El Antiguo Egipto, Anatomía de Una Civilización (Cap. VI) PDFMax Murmis100% (1)

- 2594 0163 Myn 22 43 119Documento14 pagine2594 0163 Myn 22 43 119jeef osoresNessuna valutazione finora