Potrebbero piacerti anche

- Elaboración de la documentación técnica. IFCT0410Da EverandElaboración de la documentación técnica. IFCT0410Nessuna valutazione finora

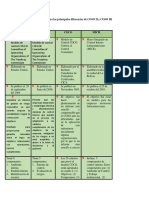

- Cuadro Comparativo Modelos de Control InternoDocumento2 pagineCuadro Comparativo Modelos de Control InternoAndreyRojas79% (29)

- Cuadro Comparativo de Los Modelos de Control Interno.Documento8 pagineCuadro Comparativo de Los Modelos de Control Interno.Luisa Fernanda Moreno100% (4)

- Cuadro Comparativo Modelos de Control InternoDocumento6 pagineCuadro Comparativo Modelos de Control InternoFabian Eduardo CanoNessuna valutazione finora

- Elaborar Un Cuadro Comparativo de Los ModelosDocumento5 pagineElaborar Un Cuadro Comparativo de Los ModelosJomes QuintoNessuna valutazione finora

- Diferencias de Modelos de Control InternoDocumento2 pagineDiferencias de Modelos de Control InternoXavier Urdiales100% (6)

- Cuadro Comparativo - Modelos COSO, COCO, MECI y MIPGDocumento4 pagineCuadro Comparativo - Modelos COSO, COCO, MECI y MIPGNohora Joya33% (3)

- Cuadro Comparativo Modelos de Control InternoDocumento6 pagineCuadro Comparativo Modelos de Control Internoandres maurico50% (2)

- Cuadro Comparativo Modelos de Control InternoDocumento3 pagineCuadro Comparativo Modelos de Control InternoJ'a Guerrero76% (29)

- Modelos de Control Interno AuditoriaDocumento1 paginaModelos de Control Interno Auditoriamonica virviescasNessuna valutazione finora

- Cuadro Comparativo Modelos de Control InternoDocumento3 pagineCuadro Comparativo Modelos de Control InternoJose Arcesio Oyola Paloma100% (2)

- Cuadro Comparativo Los Modelos de Control Interno (MECI, COSO)Documento1 paginaCuadro Comparativo Los Modelos de Control Interno (MECI, COSO)Yeiner Jose Duran Ibañe100% (1)

- Definicion Segun Coso II y Coso IIIDocumento32 pagineDefinicion Segun Coso II y Coso IIIVero CuxNessuna valutazione finora

- MICIL DefinitivoDocumento26 pagineMICIL Definitivojox02Nessuna valutazione finora

- Cuadro Comparativo Control InternoDocumento3 pagineCuadro Comparativo Control InternoIrene Victor80% (5)

- Tarea 5 - Cuadro Comparativo de Modelos COSO, COCO, MECI y MIPG - Grupo - 106014-36Documento12 pagineTarea 5 - Cuadro Comparativo de Modelos COSO, COCO, MECI y MIPG - Grupo - 106014-36Jaqueline Florez PereiraNessuna valutazione finora

- Modelos de Control Interno PDFDocumento24 pagineModelos de Control Interno PDFLaura LaverdeNessuna valutazione finora

- MICILDocumento7 pagineMICILfraith ortizNessuna valutazione finora

- Control Interno - Coso I - Coso Ii - Coso IiiDocumento2 pagineControl Interno - Coso I - Coso Ii - Coso IiiGLADYS ELBA CABEZAS LIMACO100% (2)

- Modelos de Control InternoDocumento24 pagineModelos de Control Internogina andrea100% (2)

- Infografia Control Interno Modelos Coso y MesiDocumento4 pagineInfografia Control Interno Modelos Coso y Mesicarolina cardozo100% (1)

- Cuadro Comparativo Tipos de Control InternoDocumento5 pagineCuadro Comparativo Tipos de Control Internopatricia rincon tobar100% (1)

- Cuadro Comparativo Modelos de Control InternoDocumento9 pagineCuadro Comparativo Modelos de Control Internoharrisontui montoya cardonaNessuna valutazione finora

- Cuadro Comparativo Control InternoDocumento12 pagineCuadro Comparativo Control InternoJeniffer CATANO VELASCONessuna valutazione finora

- Informe Final de AuditoriaDocumento6 pagineInforme Final de AuditoriaHasbeidy Andrea Sandoval CardenasNessuna valutazione finora

- Ejemplo Práctico Cont AmbDocumento4 pagineEjemplo Práctico Cont AmbrosaNessuna valutazione finora

- COSO I, II y IIIDocumento18 pagineCOSO I, II y IIIEvamary TG89% (9)

- Clase 2 - Diagrama de DispersiónDocumento3 pagineClase 2 - Diagrama de DispersiónKaren Vasquez SalcidoNessuna valutazione finora

- Modelo TurnbullDocumento10 pagineModelo TurnbullMaricela Laureano Raqui50% (2)

- CUADRO COMPARATIVO AuditoriaDocumento2 pagineCUADRO COMPARATIVO AuditoriaYesibeth Martinez100% (2)

- Mapa 2Documento1 paginaMapa 2Abigail Mondaque LinaresNessuna valutazione finora

- Eje 2 Modelo Coso III PymesDocumento17 pagineEje 2 Modelo Coso III PymesMarcela PradaNessuna valutazione finora

- Elementos Basicos de AuditoriaDocumento70 pagineElementos Basicos de AuditoriaFélix Hernández50% (2)

- Modelo Guía TurnbullDocumento11 pagineModelo Guía TurnbullLaura Caro MurilloNessuna valutazione finora

- Modelo Cadbury - Hellen ChamorroDocumento22 pagineModelo Cadbury - Hellen ChamorroHellen ChamorroNessuna valutazione finora

- Coso ERM 2017 - 2da Sesión Gobierno y Cultura 6ta versionVFDocumento47 pagineCoso ERM 2017 - 2da Sesión Gobierno y Cultura 6ta versionVFAlexa100% (1)

- Respuesta Problema 1 y 2Documento5 pagineRespuesta Problema 1 y 2Hasbeidy Andrea Sandoval CardenasNessuna valutazione finora

- COSO I, II, III y IV 112Documento28 pagineCOSO I, II, III y IV 112Samy Haro100% (1)

- Matriz de Riesgo RevisoriaDocumento22 pagineMatriz de Riesgo RevisoriazuleimaNessuna valutazione finora

- Ensayo NicspDocumento25 pagineEnsayo NicspYulyza Mercedes RamosNessuna valutazione finora

- Importancia de Los Tics en AuditoriaDocumento10 pagineImportancia de Los Tics en AuditoriaFranklin RiveraNessuna valutazione finora

- Matriz de HallazgosDocumento1 paginaMatriz de HallazgosPablo IvAn PadillaNessuna valutazione finora

- Mapa Conceptual Norma Internacional de Encargos de Revisión 2400Documento2 pagineMapa Conceptual Norma Internacional de Encargos de Revisión 2400Diana CalvoNessuna valutazione finora

- Matriz de Evaluación de Riesgos de AuditoriaDocumento6 pagineMatriz de Evaluación de Riesgos de AuditoriaJuan DumagualaNessuna valutazione finora

- Infografia Auditoria FinancieraDocumento1 paginaInfografia Auditoria FinancieraJorge Russo GonzalezNessuna valutazione finora

- Dipa 1001Documento2 pagineDipa 1001Wiliam Cesar Levita FrancoNessuna valutazione finora

- Modelo CadburyDocumento21 pagineModelo CadburyLuis Portuguez Guevara100% (1)

- Mapa Conceptual Auditoria IntegralDocumento1 paginaMapa Conceptual Auditoria Integraldparic45100% (4)

- Modelo de Control CadburyDocumento4 pagineModelo de Control CadburyMarcela Castro MugnoNessuna valutazione finora

- 1 Modelos de Control InternoDocumento117 pagine1 Modelos de Control InternoEusebiaSanjuancNessuna valutazione finora

- Auditoría Financiera y Revisoría Fiscal Código: 106015: Presentado Por: Leidy Johana Cañas TéllezDocumento7 pagineAuditoría Financiera y Revisoría Fiscal Código: 106015: Presentado Por: Leidy Johana Cañas TéllezJhon OvalleNessuna valutazione finora

- 01 Presentacion Coso 1 2 y 3Documento49 pagine01 Presentacion Coso 1 2 y 3Naty Garcia Ambrocio67% (3)

- Ensayo Final CosoDocumento8 pagineEnsayo Final Cosoanyeskei100% (1)

- Modelo Estándar de Control Interno (MECI)Documento23 pagineModelo Estándar de Control Interno (MECI)Carolina Bayter100% (1)

- Planeación de La Auditoria y COBIT 5Documento50 paginePlaneación de La Auditoria y COBIT 5Wilson Danilo Cutipa QuispeNessuna valutazione finora

- Mapa Conceptual. Auditoria FinancieraDocumento3 pagineMapa Conceptual. Auditoria FinancieraSilvana Fernanda IGUA ANAGUANO100% (1)

- Modelos de Control Interno ComparacionDocumento4 pagineModelos de Control Interno Comparacionharrisontui montoya cardonaNessuna valutazione finora

- Actividad Tecnicas Control Nro. 3Documento7 pagineActividad Tecnicas Control Nro. 3Mauricio Murcia GNessuna valutazione finora

- Planeación Avanzada de La Calidad - Tema 1 - CompletoDocumento107 paginePlaneación Avanzada de La Calidad - Tema 1 - CompletoNepta GutlopNessuna valutazione finora

- CobitDocumento58 pagineCobitElizabeth CoronadoNessuna valutazione finora

- Métodos de Evaluación de Programas Públicos - Ricardo MartnerDocumento23 pagineMétodos de Evaluación de Programas Públicos - Ricardo MartnerErnesto OsorioNessuna valutazione finora

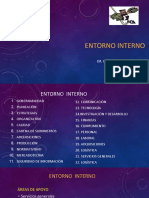

- Entorno InternoDocumento42 pagineEntorno InternoErnesto OsorioNessuna valutazione finora

- Resumen ISO 31000 FvsDocumento58 pagineResumen ISO 31000 FvsErnesto Osorio100% (6)

- El Hombre Anumérico de John Allen PaulosDocumento8 pagineEl Hombre Anumérico de John Allen PaulosErnesto OsorioNessuna valutazione finora

- La Tabla Rasa de Steven PinkerDocumento17 pagineLa Tabla Rasa de Steven PinkerErnesto Osorio0% (2)

- TorresAndrewESM T3Documento12 pagineTorresAndrewESM T3ANTONIO ROLDAN MENDOZANessuna valutazione finora

- Cartilla Quimica 2022Documento22 pagineCartilla Quimica 2022Mariana GrimaldiNessuna valutazione finora

- Carta Promocional Aula VirtualDocumento4 pagineCarta Promocional Aula Virtualbitam_27Nessuna valutazione finora

- La Luz y El ColorDocumento42 pagineLa Luz y El ColorAnonymous sbrU1XU86UNessuna valutazione finora

- Concreto Reforzado Con FibrasDocumento24 pagineConcreto Reforzado Con FibrasLuis Alejandro Baquero GutierrezNessuna valutazione finora

- 36 40Documento2 pagine36 40HolaSoyDavidRCFlëxJr.83% (6)

- Tasas de Los Créditos de Libre Inversión de BancolombiaDocumento8 pagineTasas de Los Créditos de Libre Inversión de BancolombiaAnghieNessuna valutazione finora

- ATSDocumento48 pagineATSOlivera Cristobal Jorge MiguelNessuna valutazione finora

- ANALOGIAS CompletaDocumento32 pagineANALOGIAS CompletajuaneromarineroNessuna valutazione finora

- 1 PPT - Derechos Reales IDocumento50 pagine1 PPT - Derechos Reales IJesus HernandezNessuna valutazione finora

- Demanda de Fibra de AlpacaDocumento11 pagineDemanda de Fibra de AlpacaRaulCoñes100% (1)

- Cuestionario de Elementos de ProtecciónDocumento2 pagineCuestionario de Elementos de ProtecciónJuan David LondoñoNessuna valutazione finora

- Fusibles SubestacionesDocumento2 pagineFusibles SubestacionesMarcelo AldaoNessuna valutazione finora

- Clase 19 Con ClavesDocumento42 pagineClase 19 Con ClavesMarco Malle MoraNessuna valutazione finora

- Pavimentos Rigidos para CarreterasDocumento77 paginePavimentos Rigidos para CarreterasEsther HoltNessuna valutazione finora

- RE 1124 - 2002 Rótulos Seguridad en CilindrosDocumento6 pagineRE 1124 - 2002 Rótulos Seguridad en Cilindroshuasov4147Nessuna valutazione finora

- Programa Doulas DefinitivoDocumento26 paginePrograma Doulas DefinitivoTuty García MorodoNessuna valutazione finora

- Lectura Poética Aristóteles 2Documento11 pagineLectura Poética Aristóteles 2LIZETH KATERINE CANO ESCOBARNessuna valutazione finora

- Circuito de Control de Potencia Con SCR o TriacDocumento3 pagineCircuito de Control de Potencia Con SCR o TriacAnonymous ZMwWk2vNessuna valutazione finora

- Fundamentos de MatemáticaDocumento242 pagineFundamentos de MatemáticaJimmy VerásteguiNessuna valutazione finora

- Kixenari Libro de Lengua 1 Eso SM Savia PDF Kuwana PDFDocumento4 pagineKixenari Libro de Lengua 1 Eso SM Savia PDF Kuwana PDFLaura Vega0% (8)

- M1 Métodos CuantitativosDocumento19 pagineM1 Métodos CuantitativosHelen ConcepciónNessuna valutazione finora

- NTC574 PDFDocumento9 pagineNTC574 PDFEl NomoNessuna valutazione finora

- GemaMeroBriones-diabetes Tipo 2Documento4 pagineGemaMeroBriones-diabetes Tipo 2gema meroNessuna valutazione finora

- QUE SON LAS 4 P y 4C DEL MARKETINGDocumento12 pagineQUE SON LAS 4 P y 4C DEL MARKETINGMoises NavarroNessuna valutazione finora

- ManualparalaFormaciondeFacilitadoresenlaPruebadeDesarrollloInfantil EDI PDFDocumento138 pagineManualparalaFormaciondeFacilitadoresenlaPruebadeDesarrollloInfantil EDI PDFjhoracios836318100% (1)

- EJERCICIO 1 EstadisticaDocumento2 pagineEJERCICIO 1 EstadisticaAldo R-dNessuna valutazione finora

- Competencia VerbalDocumento34 pagineCompetencia VerbalMaría Patricia Jaramillo HolguínNessuna valutazione finora

- Problemas Económicos 2022 2Documento13 pagineProblemas Económicos 2022 2jefferson quantNessuna valutazione finora

- Plan de Trabajo Inmunizaciones Huayllasp 2022Documento7 paginePlan de Trabajo Inmunizaciones Huayllasp 2022P.S Huayllaspanca67% (6)