Potrebbero piacerti anche

- Tarea 1-Contabilidad General-Grupo 12Documento10 pagineTarea 1-Contabilidad General-Grupo 12Fernando Vargas100% (1)

- Resumen de PlaneaciónDocumento3 pagineResumen de PlaneaciónRafael GarciaNessuna valutazione finora

- EN BASE A LA LECTURAsaitDocumento9 pagineEN BASE A LA LECTURAsaitFrederick GuevaraNessuna valutazione finora

- Nic 28Documento10 pagineNic 28Rafael Morales100% (1)

- 2 PDFDocumento162 pagine2 PDFKlinsman Yeltsin F-tNessuna valutazione finora

- Forética Responsabilidad Social AgroecologíaDocumento50 pagineForética Responsabilidad Social AgroecologíaAngela Elvira YP100% (1)

- La Industrialita SDocumento4 pagineLa Industrialita SDante Condori MamaniNessuna valutazione finora

- Estado de Resultados y Flujo de Caja ProyectadoDocumento10 pagineEstado de Resultados y Flujo de Caja Proyectadoyulisa pecerosNessuna valutazione finora

- Nuevo Formato Arqueo de Fondo FijoDocumento4 pagineNuevo Formato Arqueo de Fondo FijoYonaldinho AlvaradoNessuna valutazione finora

- ROSALES AGUILAR SHERLY (D)Documento6 pagineROSALES AGUILAR SHERLY (D)RenzoGarciaEstebanNessuna valutazione finora

- Guia de Producto Académico 1Documento3 pagineGuia de Producto Académico 1ROSITA ANGELA SANDOVAL PEREZNessuna valutazione finora

- Casó Practico de Cierre Contable y Tributario 2018Documento20 pagineCasó Practico de Cierre Contable y Tributario 2018Marco FalconNessuna valutazione finora

- Auditoria CompletaDocumento30 pagineAuditoria CompletaKarin Ruth León MejíaNessuna valutazione finora

- Carta de Control InternoDocumento13 pagineCarta de Control InternoAna Belen ReyesNessuna valutazione finora

- Ejercicios de CostosDocumento8 pagineEjercicios de CostosSaret OrtizNessuna valutazione finora

- Caso Practcio de AuditoriaDocumento14 pagineCaso Practcio de AuditoriaMariella Perez QuintoNessuna valutazione finora

- Prespuesto OperativoDocumento2 paginePrespuesto OperativoSebastian YaguaNessuna valutazione finora

- Etapa Previa AUDITORIADocumento32 pagineEtapa Previa AUDITORIASheyla Charmely Pacari BerrioNessuna valutazione finora

- Siaf Siga Seace 2022 AofDocumento76 pagineSiaf Siga Seace 2022 AofEstefany Mayta maytaNessuna valutazione finora

- MONOGRAFIADocumento8 pagineMONOGRAFIAClaudia Paola AscuñaNessuna valutazione finora

- EnunciadoDocumento10 pagineEnunciadoHenrry Pilco CansayaNessuna valutazione finora

- PT 0002.20 - CONOCIMIENTO DE LA EMPRESA - Memorando-de-Cierre-de-AuditoriaDocumento7 paginePT 0002.20 - CONOCIMIENTO DE LA EMPRESA - Memorando-de-Cierre-de-AuditoriaEmeritha QuispeNessuna valutazione finora

- INFORME N.° 089-2020-SUNAT/7T0000 MateriaDocumento6 pagineINFORME N.° 089-2020-SUNAT/7T0000 MateriaGrey SerquenNessuna valutazione finora

- Caso Practico Nic 38 Activos IntangiblesDocumento1 paginaCaso Practico Nic 38 Activos Intangiblesliz_1975100% (1)

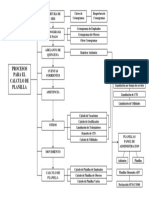

- PL Flujograma PlanillaDocumento1 paginaPL Flujograma PlanillaFelix Aranda Elejalde100% (1)

- Aspectos Contables y Tributarios de La Mineria y PescaDocumento9 pagineAspectos Contables y Tributarios de La Mineria y PescaTheo Agustin Colque ValentinNessuna valutazione finora

- Cuestionario de Evaluacion de Control Interno-TesorerìaDocumento2 pagineCuestionario de Evaluacion de Control Interno-TesorerìaEver Perez100% (1)

- Caso ImeDocumento4 pagineCaso Imelila12100% (1)

- Trabajo Tu Amigo El Conta S.ADocumento3 pagineTrabajo Tu Amigo El Conta S.AJorgeluis Floresmorales100% (1)

- U5 S8 Caso TareaAcademica AuditoríaGubernamentalDocumento1 paginaU5 S8 Caso TareaAcademica AuditoríaGubernamentalThaly Anticona Rau0% (1)

- Tarea 1 Finanzas Ii Segunda UnidadDocumento4 pagineTarea 1 Finanzas Ii Segunda UnidadCLAUDIA FERNANDA MORMONTOY ESPINOZANessuna valutazione finora

- Ejemplo Costeo Absorvente y VariableDocumento2 pagineEjemplo Costeo Absorvente y VariableDaniela Fernández100% (1)

- Caso S4 Auditoria de Cuentas Por Cobrar V1Documento2 pagineCaso S4 Auditoria de Cuentas Por Cobrar V1hugosantos culquivicente0% (1)

- Casos Presuncion RemuneracionDocumento3 pagineCasos Presuncion RemuneracionElicita Llanos CruzadoNessuna valutazione finora

- Papel de Trabajo Glorias.ADocumento4 paginePapel de Trabajo Glorias.Ayolanda quispe ponceNessuna valutazione finora

- Solicitud de Entregas A RendirDocumento1 paginaSolicitud de Entregas A RendirAntoniNessuna valutazione finora

- Cedula de La Comunicación de La Desviacion de CumplimientoDocumento7 pagineCedula de La Comunicación de La Desviacion de Cumplimientomargareth Geraldine zorrillaNessuna valutazione finora

- Programas de AuditoriaDocumento5 pagineProgramas de AuditoriaGerardo BermudezNessuna valutazione finora

- ARTÍCULO 68° FinalDocumento5 pagineARTÍCULO 68° FinalLelis Sandra Díaz PalaciosNessuna valutazione finora

- Papeles de TrabajoDocumento18 paginePapeles de TrabajoCELINA CARMEN ROSA ESCUADRA DOMINGUEZNessuna valutazione finora

- Informe Aceros ArequipaDocumento18 pagineInforme Aceros ArequipaLuis Huarancca ÑaupariNessuna valutazione finora

- Universidad Peruana Unión: Facultad de Ciencias EmpresarialesDocumento1 paginaUniversidad Peruana Unión: Facultad de Ciencias EmpresarialesJhon Jiménez RomeroNessuna valutazione finora

- Caso Practico - Gastos AdministrativosDocumento24 pagineCaso Practico - Gastos AdministrativosLucero AriasNessuna valutazione finora

- Caso Práctico de Renta de Quinta Categoría 2018Documento12 pagineCaso Práctico de Renta de Quinta Categoría 2018ibymargarethNessuna valutazione finora

- Examen Final - FinanzasDocumento4 pagineExamen Final - FinanzasCARMEN ROSA QUICARA YQUIAPAZANessuna valutazione finora

- Auditoria Financiera MinsurDocumento27 pagineAuditoria Financiera MinsurFelix MaldonadoNessuna valutazione finora

- Caso NagaDocumento2 pagineCaso NagaMAURICIO ANDALUZNessuna valutazione finora

- San Pablo - 2019 PDFDocumento2 pagineSan Pablo - 2019 PDFNicole Poma VillaltaNessuna valutazione finora

- Diapositivas Auditoria Sas Nias ExposicionDocumento14 pagineDiapositivas Auditoria Sas Nias ExposicionRyuzaki KuroShin クロしん0% (1)

- Ta3 Auditoria IIDocumento10 pagineTa3 Auditoria IIYessenia Espinoza AychoNessuna valutazione finora

- Memorandum Devolucion de Valuacion 02 WLPDocumento1 paginaMemorandum Devolucion de Valuacion 02 WLPjose elsinNessuna valutazione finora

- 4.-Hoja de Vida de Auditores & Consultores Asoc. Horna Scrl. 2022Documento6 pagine4.-Hoja de Vida de Auditores & Consultores Asoc. Horna Scrl. 2022Hunter SamameNessuna valutazione finora

- Auditoria FinancieraDocumento28 pagineAuditoria FinancierapaolaNessuna valutazione finora

- Caso Clase Presupuesto Empresa ComercialDocumento2 pagineCaso Clase Presupuesto Empresa ComercialJOAQUIN ADOLFO OBANDO BETANCOURTNessuna valutazione finora

- Papeles de TrabajoDocumento13 paginePapeles de TrabajoLina NuñezNessuna valutazione finora

- Premoldeados TacnaDocumento29 paginePremoldeados TacnaWilliams Ramirez VelasquezNessuna valutazione finora

- Conta Bili DadDocumento79 pagineConta Bili DadLuis LazoNessuna valutazione finora

- Caso Ejemplo de Análisis de RatiosDocumento9 pagineCaso Ejemplo de Análisis de RatiosMeladith CastilloNessuna valutazione finora

- Modelo de Informe Financiero A La GerenciaDocumento11 pagineModelo de Informe Financiero A La GerenciaJosimar Quispe SerquenNessuna valutazione finora

- Solucion Guia 1 AaeeffDocumento10 pagineSolucion Guia 1 AaeeffyerssonNessuna valutazione finora

- Guia Meta 1 OKDocumento84 pagineGuia Meta 1 OKVictor RequejoNessuna valutazione finora

- Clase Numero 10Documento20 pagineClase Numero 10Victor RequejoNessuna valutazione finora

- Diapositivas Tribunal 1Documento15 pagineDiapositivas Tribunal 1Victor RequejoNessuna valutazione finora

- Manual de Capacitación para Los Comerciantes Ok PDFDocumento98 pagineManual de Capacitación para Los Comerciantes Ok PDFLaboratorio01 CAHMNessuna valutazione finora

- FASES - Clase 10Documento17 pagineFASES - Clase 10Victor RequejoNessuna valutazione finora

- CONCURSO PUBLICO-27 DE OCTUBRE Clase 10Documento14 pagineCONCURSO PUBLICO-27 DE OCTUBRE Clase 10Victor RequejoNessuna valutazione finora

- Manual de Productos CarnicosDocumento37 pagineManual de Productos CarnicosJohn Cabrera EspinozaNessuna valutazione finora

- Monografia Sobre Las Caracteristicas Básicas de La MercadotecniaDocumento8 pagineMonografia Sobre Las Caracteristicas Básicas de La MercadotecniaVictor RequejoNessuna valutazione finora

- Resumen Del Inicio y Actualidad de Los Trabajos de Clonación en El MundoDocumento19 pagineResumen Del Inicio y Actualidad de Los Trabajos de Clonación en El MundoVictor RequejoNessuna valutazione finora

- Importancia de La Clonacion AnimalDocumento2 pagineImportancia de La Clonacion AnimalVictor RequejoNessuna valutazione finora

- Proyectos de Irrigación en El PerúDocumento4 pagineProyectos de Irrigación en El PerúVictor RequejoNessuna valutazione finora

- Monografia Seguridad e Higiene en El Trabajo y Su Aplicación en El Área PecuariaDocumento3 pagineMonografia Seguridad e Higiene en El Trabajo y Su Aplicación en El Área PecuariaVictor RequejoNessuna valutazione finora

- Diagrama de Tipos de ClonacionDocumento2 pagineDiagrama de Tipos de ClonacionVictor RequejoNessuna valutazione finora

- Proyecto Yogurt de CafeDocumento14 pagineProyecto Yogurt de CafeVictor Requejo100% (1)

- 11CAPITULO1Documento7 pagine11CAPITULO1Luigui Orlando Fernandez NoriegaNessuna valutazione finora

- Valorización Morfológica en Bovinos de CarneDocumento23 pagineValorización Morfológica en Bovinos de CarneVictor Requejo100% (1)

- 347 Otro 582 1 10 20180705Documento4 pagine347 Otro 582 1 10 20180705Victor RequejoNessuna valutazione finora

- Monografia de Mecánica de Suelos y Las Pruebas Necesarias y Exigidas en El País.Documento16 pagineMonografia de Mecánica de Suelos y Las Pruebas Necesarias y Exigidas en El País.Victor RequejoNessuna valutazione finora

- Resumen Del Inicio y Actualidad de Los Trabajos de Clonación en El MundoDocumento19 pagineResumen Del Inicio y Actualidad de Los Trabajos de Clonación en El MundoVictor RequejoNessuna valutazione finora

- Monografía de Las Cafracteristicas Basicas de La MercadotecniaDocumento10 pagineMonografía de Las Cafracteristicas Basicas de La MercadotecniaVictor RequejoNessuna valutazione finora

- Monografia Sobre Las Caracteristicas Básicas de La MercadotecniaDocumento8 pagineMonografia Sobre Las Caracteristicas Básicas de La MercadotecniaVictor RequejoNessuna valutazione finora

- Teoria General de La Administración, Teoria Neoclásica y Burocrática.Documento18 pagineTeoria General de La Administración, Teoria Neoclásica y Burocrática.Victor RequejoNessuna valutazione finora

- Prpyecto de Inversión en Producción de AvesDocumento25 paginePrpyecto de Inversión en Producción de AvesVictor RequejoNessuna valutazione finora

- Comparar Los Sistemas de Beneficio Que Se Realicen en El Camal Municipal de La Ciudad de Chachapoyas.Documento15 pagineComparar Los Sistemas de Beneficio Que Se Realicen en El Camal Municipal de La Ciudad de Chachapoyas.Victor RequejoNessuna valutazione finora

- Resumen Del Libro Las Cuatro Preguntas de TinbergenDocumento9 pagineResumen Del Libro Las Cuatro Preguntas de TinbergenVictor RequejoNessuna valutazione finora

- Idea de Negocio Sobre Un Proyecto de Aves en Lonya GrandeDocumento21 pagineIdea de Negocio Sobre Un Proyecto de Aves en Lonya GrandeVictor RequejoNessuna valutazione finora

- Requejo - Buenas Practicas de Manofactura (BPM) y Proceso de Elaboracion Del QuesoDocumento15 pagineRequejo - Buenas Practicas de Manofactura (BPM) y Proceso de Elaboracion Del QuesoVictor RequejoNessuna valutazione finora

- ELABORACIÓN DE YOGURT DE CAFÉ (Coffea) EN PLANTA, APROVECHAMIENTO DE LOS RECURSOS DE PRODUCCIÓN AGRICOLA EN LA LOCALIDAD DE JAÉNDocumento37 pagineELABORACIÓN DE YOGURT DE CAFÉ (Coffea) EN PLANTA, APROVECHAMIENTO DE LOS RECURSOS DE PRODUCCIÓN AGRICOLA EN LA LOCALIDAD DE JAÉNVictor RequejoNessuna valutazione finora

- Analisis de CostosDocumento14 pagineAnalisis de CostosVictor RequejoNessuna valutazione finora

- Requejo - Proceso de Elaboración de Yogurt y La ImportanciaDocumento20 pagineRequejo - Proceso de Elaboración de Yogurt y La ImportanciaVictor RequejoNessuna valutazione finora

- Curva S Fisico PN 01 JULIODocumento4 pagineCurva S Fisico PN 01 JULIOayaguillenjose_68806Nessuna valutazione finora

- Clase 1 - Introducción y Generalidades de Las Leguminosas y OleaginosasDocumento38 pagineClase 1 - Introducción y Generalidades de Las Leguminosas y OleaginosasChristian Saavedra VarillasNessuna valutazione finora

- Ic 49 Simulacro Final Con SolucionDocumento3 pagineIc 49 Simulacro Final Con SolucionRodolfo AlvarezNessuna valutazione finora

- Caso RyanairDocumento5 pagineCaso Ryanairvicen2009100% (1)

- Examen ParcialDocumento13 pagineExamen ParcialMarilyn AlvaNessuna valutazione finora

- EL PARTICIPIO PASADO y El PRETÉRITO PERFECTODocumento10 pagineEL PARTICIPIO PASADO y El PRETÉRITO PERFECTOSNSgomezNessuna valutazione finora

- ReservacionistaDocumento3 pagineReservacionistaVICTOR ALFREDO QUISPE ORURONessuna valutazione finora

- Escudos Cantabria 2Documento478 pagineEscudos Cantabria 2feskalante_549880757100% (1)

- Análisis Del Discurso Ideológico - Van DijkDocumento2 pagineAnálisis Del Discurso Ideológico - Van DijklucasperassiNessuna valutazione finora

- Informe de Lectura Entrega 4Documento6 pagineInforme de Lectura Entrega 4Johanna VelasquezNessuna valutazione finora

- Guia de Religion. Partes de La BibliaDocumento2 pagineGuia de Religion. Partes de La BibliakendryNessuna valutazione finora

- Reglamento de Parques, Fuentes, Jardines y Areas Verdes Del Municipio de Othon P. BlancoDocumento7 pagineReglamento de Parques, Fuentes, Jardines y Areas Verdes Del Municipio de Othon P. BlancoOmar Parrao OrdazNessuna valutazione finora

- Programa PpsDocumento62 paginePrograma PpsNataNessuna valutazione finora

- Padron Formulario CompletoDocumento2 paginePadron Formulario Completojohnny_zNessuna valutazione finora

- Cómo Formular CAPDocumento47 pagineCómo Formular CAPApolo Ramos AstoNessuna valutazione finora

- Los Gigantes de Las VentasDocumento13 pagineLos Gigantes de Las VentasJulio Tello AguilarNessuna valutazione finora

- Erp Sap 2Documento4 pagineErp Sap 2Sherley Yamilet Becerra GómezNessuna valutazione finora

- Caso Te Hatsu Mezcla PromoDocumento7 pagineCaso Te Hatsu Mezcla Promomagdali.hernandezNessuna valutazione finora

- Stokely Carmichael "El Poder Negro"Documento12 pagineStokely Carmichael "El Poder Negro"federico_reche100% (1)

- Aun Votas Merluzo - PDFDocumento108 pagineAun Votas Merluzo - PDFBIBLIOTECA POLITICAMENTE INCORRECTANessuna valutazione finora

- Resol 266Documento30 pagineResol 266legendario77Nessuna valutazione finora

- Tema 13 El Romanticismo Cuarto AñoDocumento21 pagineTema 13 El Romanticismo Cuarto AñoDana NikoleNessuna valutazione finora

- Guia Enfermedades Profesionales Artes GraficasDocumento82 pagineGuia Enfermedades Profesionales Artes GraficasXavier Baeza AguileraNessuna valutazione finora

- Juan El Bautista-Libro CompletoDocumento45 pagineJuan El Bautista-Libro CompletoMayte Molés0% (2)

- Madame Edwarda - El MuertoDocumento110 pagineMadame Edwarda - El Muertonoyoisaias16100% (3)

- Desarrollo de Habilidades Matemáticas en Colombia Respecto Otros PaísesDocumento10 pagineDesarrollo de Habilidades Matemáticas en Colombia Respecto Otros PaísesAna victoria hernandezNessuna valutazione finora

- Caso Enron TrabajoDocumento3 pagineCaso Enron TrabajoLuis TipanNessuna valutazione finora

- Gerencia de Recursos Humanos1Documento40 pagineGerencia de Recursos Humanos1Mariano FloresNessuna valutazione finora

- CancionesDocumento7 pagineCancionesJulian CapellanNessuna valutazione finora

- El ApecDocumento2 pagineEl ApecRenzo Cairampoma Vera100% (1)