Potrebbero piacerti anche

- Definicion de Estados de CuentaDocumento2 pagineDefinicion de Estados de CuentaAle SanchezNessuna valutazione finora

- Informe Balance ConstitutivoDocumento1 paginaInforme Balance ConstitutivoLuis FariasNessuna valutazione finora

- Ensayo de Los Sistema ContablesDocumento11 pagineEnsayo de Los Sistema ContablesCarlos OtañezNessuna valutazione finora

- Balance General ProyectadoDocumento20 pagineBalance General ProyectadoMarianyela Montilla SandovalNessuna valutazione finora

- Actividad 2 Cont. TribDocumento26 pagineActividad 2 Cont. TribSandra100% (2)

- Tesis Organizacion ContableDocumento172 pagineTesis Organizacion Contabledanilo caizaNessuna valutazione finora

- Analisis Comp LoafspDocumento7 pagineAnalisis Comp LoafspSolis SuarezNessuna valutazione finora

- Examen de La CuentaDocumento1 paginaExamen de La Cuentaalexgrra4102Nessuna valutazione finora

- Leyes Mercantiles e ImpositivasDocumento5 pagineLeyes Mercantiles e ImpositivasJesus Aguilar VillanuevaNessuna valutazione finora

- La Funcion Organizacion PDFDocumento12 pagineLa Funcion Organizacion PDFAngel David Sosa Flores0% (2)

- Impuestos Por PagarDocumento4 pagineImpuestos Por PagarJuan Jesus0% (1)

- Problemas de Planilla ElectrónicaDocumento5 pagineProblemas de Planilla ElectrónicaEimy G. GPNessuna valutazione finora

- Contabilidad Hotelera VenezuelaDocumento46 pagineContabilidad Hotelera VenezuelaOLAYANessuna valutazione finora

- Análisis de La Ley de Contabilidad GubernamentalDocumento13 pagineAnálisis de La Ley de Contabilidad GubernamentalDalia SamboyNessuna valutazione finora

- Asociacion PatronalDocumento4 pagineAsociacion PatronalAra RíosNessuna valutazione finora

- FuentesInfoContabilidadGerencialDocumento9 pagineFuentesInfoContabilidadGerencialrichardihb19960% (1)

- Mejoras A Las NIF 2020Documento41 pagineMejoras A Las NIF 2020Diana100% (2)

- Clase 1 Actualizacion de Informacion FinancieraDocumento47 pagineClase 1 Actualizacion de Informacion FinancieraEricka Nava100% (1)

- Trabajo Final FormulariosDocumento25 pagineTrabajo Final FormulariosEllenziita Xiikita DiviinaNessuna valutazione finora

- Contabilidad ModernaDocumento4 pagineContabilidad Modernaedinson009333% (3)

- Administración pública en las antiguas civilizaciones: China, Egipto, Roma, Grecia y SumeriaDocumento6 pagineAdministración pública en las antiguas civilizaciones: China, Egipto, Roma, Grecia y SumeriaDalisNessuna valutazione finora

- Nicaragua - Principios de Contabilidad Generalmente AceptadosDocumento44 pagineNicaragua - Principios de Contabilidad Generalmente AceptadosFrank Arriaza LebronNessuna valutazione finora

- Antecedentes Históricos de CONTABILIDAD de COSTOSDocumento13 pagineAntecedentes Históricos de CONTABILIDAD de COSTOScarlos100% (1)

- Casos para La Aplicación de Los Principios PresupuestariosDocumento2 pagineCasos para La Aplicación de Los Principios PresupuestariosJose NuñezNessuna valutazione finora

- Ejercicios de ContabilidadDocumento9 pagineEjercicios de ContabilidadFrayre Davila Hilda Guadalupe C21JNessuna valutazione finora

- Plan de Trabajo Pagos Parte 2Documento6 paginePlan de Trabajo Pagos Parte 2FRANCISCO SEGURANessuna valutazione finora

- Contabilidades especiales: cuadro comparativoDocumento4 pagineContabilidades especiales: cuadro comparativovidal juarez50% (2)

- Presupuesto ProyectadosDocumento45 paginePresupuesto ProyectadosXikitaa Viviana EspinolaNessuna valutazione finora

- UNIDAD 2 Auditoria PDFDocumento45 pagineUNIDAD 2 Auditoria PDFinmianaNessuna valutazione finora

- Trabajo en EquipoDocumento4 pagineTrabajo en EquipoDIANA MARCELA TROCHEZ VIDALNessuna valutazione finora

- Enfoque Estructural de La Administración Con Las 2 Teorias3Documento58 pagineEnfoque Estructural de La Administración Con Las 2 Teorias3Diego JuncoNessuna valutazione finora

- Ejemplo de La Aplicacion de La Estadistica Con La Administración y La ContabilidadDocumento5 pagineEjemplo de La Aplicacion de La Estadistica Con La Administración y La ContabilidadPilarMachacaNessuna valutazione finora

- Documento FuentesDocumento1 paginaDocumento Fuentesjoaquin0% (1)

- ActaConciliacionLaboralDocumento1 paginaActaConciliacionLaboralJorge Triviño Zambrano100% (1)

- Dictamen Revisor Fiscal 1Documento3 pagineDictamen Revisor Fiscal 1Diego PerezNessuna valutazione finora

- Control interno en rubros específicosDocumento23 pagineControl interno en rubros específicosuenfuNessuna valutazione finora

- Manual Final de Procedimietnos de FacturacionDocumento54 pagineManual Final de Procedimietnos de FacturacionJesus CacharucoNessuna valutazione finora

- Concepto de ContabilidadDocumento14 pagineConcepto de ContabilidadJavier LinoNessuna valutazione finora

- Normas ContablesDocumento12 pagineNormas ContablesDarío David100% (1)

- Manual Contabilidad FUNDACITEDocumento11 pagineManual Contabilidad FUNDACITEEleudis RivasNessuna valutazione finora

- Contabilidad de Lo ComplejoDocumento7 pagineContabilidad de Lo ComplejoSiil GarroNessuna valutazione finora

- Introducción y Generalidades A Las Finanzas IDocumento5 pagineIntroducción y Generalidades A Las Finanzas IJuan Lorenzo Rivas SuazoNessuna valutazione finora

- RESPUESTA AL Ejercicicio CriptoativosDocumento1 paginaRESPUESTA AL Ejercicicio CriptoativosENDYNessuna valutazione finora

- El ciclo contable, fiscal y financiero: análisis del procesoDocumento11 pagineEl ciclo contable, fiscal y financiero: análisis del procesoNatalia FernandezNessuna valutazione finora

- 06 Practica Ratios FinancierosDocumento12 pagine06 Practica Ratios FinancierosNuria RamirezNessuna valutazione finora

- Operaciones Celebradas en Moneda ExtranjeraDocumento6 pagineOperaciones Celebradas en Moneda Extranjerabgpgr75% (4)

- Catacora Pcga 01Documento38 pagineCatacora Pcga 01Augusto Tuto Marcano0% (1)

- Manual de procedimientos de egresos cooperativaDocumento34 pagineManual de procedimientos de egresos cooperativaPatyHernandez100% (1)

- Niif IfrsDocumento7 pagineNiif IfrsMarcelo VillegasNessuna valutazione finora

- Ensayo ContabilidadDocumento4 pagineEnsayo ContabilidadVictor Francisco Espinosa AguilarNessuna valutazione finora

- Contabilidad ElectronicaDocumento7 pagineContabilidad ElectronicaMarGonzalezNessuna valutazione finora

- Contabilidad y Su Relacion Con La AdministracionDocumento4 pagineContabilidad y Su Relacion Con La Administracionjesus davidNessuna valutazione finora

- La Contabilidad en El Sector Pùblico VenezolanoDocumento15 pagineLa Contabilidad en El Sector Pùblico VenezolanoCheo Diaz UribeNessuna valutazione finora

- Los Ámbitos de Desarrollo de La Profesión en El Contexto SocialDocumento3 pagineLos Ámbitos de Desarrollo de La Profesión en El Contexto SocialDayana Mady Garcia75% (4)

- Desafíos de La Gerencia en El Entorno Económico VenezolanoDocumento10 pagineDesafíos de La Gerencia en El Entorno Económico VenezolanoAdrian SalasNessuna valutazione finora

- Función de ProducciónDocumento7 pagineFunción de ProducciónMarlon FreireNessuna valutazione finora

- Finanzas GeneralesDocumento6 pagineFinanzas GeneralesJuanCamiloDiazNessuna valutazione finora

- Tarea ContabilidadDocumento5 pagineTarea ContabilidadDanielaNessuna valutazione finora

- 1.-La Contabilidad en La Edad Antigua y en La Edad Media.-HistoriaDocumento15 pagine1.-La Contabilidad en La Edad Antigua y en La Edad Media.-Historias1menNessuna valutazione finora

- Historia de La ContabilidadDocumento8 pagineHistoria de La ContabilidadMary Fer ShgNessuna valutazione finora

- Mapa RutiliaDocumento1 paginaMapa Rutiliainternet ClicknetNessuna valutazione finora

- INVESTIGACIONDocumento1 paginaINVESTIGACIONinternet ClicknetNessuna valutazione finora

- Moac Las 77-420 Excel2013 Textbook 40108a PDFDocumento338 pagineMoac Las 77-420 Excel2013 Textbook 40108a PDFfrancdyNessuna valutazione finora

- Origen de Los Derechos HumanosDocumento6 pagineOrigen de Los Derechos Humanosinternet ClicknetNessuna valutazione finora

- Ropa informal y formal en inglésDocumento2 pagineRopa informal y formal en inglésinternet ClicknetNessuna valutazione finora

- Libro 1 LLDocumento1 paginaLibro 1 LLinternet ClicknetNessuna valutazione finora

- Kardex 2018 MODIF.Documento1 paginaKardex 2018 MODIF.internet ClicknetNessuna valutazione finora

- Mapas OceaniaDocumento5 pagineMapas Oceaniainternet ClicknetNessuna valutazione finora

- ImagenesDocumento2 pagineImagenesinternet ClicknetNessuna valutazione finora

- 14 Ministerios de Guatemala y sus titularesDocumento8 pagine14 Ministerios de Guatemala y sus titularesinternet ClicknetNessuna valutazione finora

- Partes de ExcelDocumento1 paginaPartes de Excelinternet ClicknetNessuna valutazione finora

- SonetoDocumento5 pagineSonetointernet ClicknetNessuna valutazione finora

- Personajes Más Destacados de La InvestigacionDocumento3 paginePersonajes Más Destacados de La Investigacioninternet ClicknetNessuna valutazione finora

- BOCETOSDocumento2 pagineBOCETOSinternet ClicknetNessuna valutazione finora

- Leyes de GuateDocumento5 pagineLeyes de Guateinternet ClicknetNessuna valutazione finora

- Infecciones de Transmision SexualDocumento3 pagineInfecciones de Transmision Sexualinternet ClicknetNessuna valutazione finora

- Mapas OceaniaDocumento5 pagineMapas Oceaniainternet ClicknetNessuna valutazione finora

- Célula VegetalDocumento5 pagineCélula Vegetalinternet ClicknetNessuna valutazione finora

- AritméticaDocumento4 pagineAritméticainternet ClicknetNessuna valutazione finora

- CancionesDocumento35 pagineCancionesinternet ClicknetNessuna valutazione finora

- Industria SDocumento6 pagineIndustria Sinternet ClicknetNessuna valutazione finora

- 20 Adjetivos en InglesDocumento6 pagine20 Adjetivos en Inglesinternet ClicknetNessuna valutazione finora

- Denuncia Final TigoDocumento1 paginaDenuncia Final TigoAvila TonyNessuna valutazione finora

- TrabajoDocumento7 pagineTrabajointernet ClicknetNessuna valutazione finora

- 3 Verduras NutritivasDocumento1 pagina3 Verduras Nutritivasinternet ClicknetNessuna valutazione finora

- Los Inventos y Teorías de Isaac NewtonDocumento3 pagineLos Inventos y Teorías de Isaac Newtoninternet Clicknet0% (1)

- Instituciones Que Velan Por Los Derechos HumanosDocumento2 pagineInstituciones Que Velan Por Los Derechos HumanosErik EmanuelNessuna valutazione finora

- Modelo para La Toma de Decisiones Éticas de Curtin y FlahertyDocumento1 paginaModelo para La Toma de Decisiones Éticas de Curtin y Flahertyinternet ClicknetNessuna valutazione finora

- 20 Ejemplos de Textos NarrativosDocumento4 pagine20 Ejemplos de Textos Narrativosinternet ClicknetNessuna valutazione finora

- Prendas en InglesDocumento5 paginePrendas en Inglesinternet ClicknetNessuna valutazione finora

- Cheque - Dra. Paula SCHUMACHERDocumento8 pagineCheque - Dra. Paula SCHUMACHERPamela GimenezNessuna valutazione finora

- Informe Final Permisos de CirculaciónDocumento15 pagineInforme Final Permisos de CirculaciónelunicohociconlcNessuna valutazione finora

- Cash Management With SAP S4HANA FunctionDocumento59 pagineCash Management With SAP S4HANA FunctionLiss Rg100% (4)

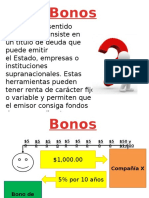

- Bono PagareDocumento19 pagineBono PagarePamela GutierrezNessuna valutazione finora

- Ejercicios Clase 4Documento9 pagineEjercicios Clase 4Lizeth PuelloNessuna valutazione finora

- Entidades financieras en PerúDocumento17 pagineEntidades financieras en PerúRoberto Wilber Mamani PacohuanacoNessuna valutazione finora

- 003 - Gadgets Intimos - Gadgets Sexuales - UTDocumento42 pagine003 - Gadgets Intimos - Gadgets Sexuales - UTsnavewinterNessuna valutazione finora

- Riesgo FinancieroDocumento11 pagineRiesgo FinancieroluiscovarNessuna valutazione finora

- Consentimiento individual seguro grupo vida temporalDocumento1 paginaConsentimiento individual seguro grupo vida temporalLuis Alberto Gomez LopezNessuna valutazione finora

- Aplicaciones Financieras en Excel EjemplosDocumento34 pagineAplicaciones Financieras en Excel EjemplosjlcisnerosmxlNessuna valutazione finora

- Movimientos cuenta bancariaDocumento13 pagineMovimientos cuenta bancariaJOSE RAFAELNessuna valutazione finora

- Mendoza 2007Documento8 pagineMendoza 2007Néstor MolinaNessuna valutazione finora

- La PermutaDocumento4 pagineLa PermutaMike GodoyNessuna valutazione finora

- Factoring y LeasingDocumento15 pagineFactoring y LeasingYaneJuarezNessuna valutazione finora

- Compilación Bancario.Documento18 pagineCompilación Bancario.Paula OrtizNessuna valutazione finora

- Solicitud crédito RAPI CONTRATISTASDocumento4 pagineSolicitud crédito RAPI CONTRATISTASLuis AntonioNessuna valutazione finora

- Cartilla Sarlaft ASC PDFDocumento54 pagineCartilla Sarlaft ASC PDFluciaNessuna valutazione finora

- Matriz de RiesgoDocumento4 pagineMatriz de RiesgoCristian Damian100% (1)

- Ajustes 1105Documento10 pagineAjustes 1105Sofia GaviriaNessuna valutazione finora

- 0277 2003Documento26 pagine0277 2003Martin Carpio Pinto0% (1)

- Nic 41 "Agricultura"Documento35 pagineNic 41 "Agricultura"Grace Salinas100% (4)

- Certificado Técnico en Gestión BancariaDocumento2 pagineCertificado Técnico en Gestión BancariaYamith SaavedraNessuna valutazione finora

- Comportamiento: Libretón Básico Cuenta DigitalDocumento7 pagineComportamiento: Libretón Básico Cuenta DigitalJose Daniel Dominguez UrreaNessuna valutazione finora

- Proyecto Final - Toma de DecisionesDocumento21 pagineProyecto Final - Toma de DecisionesBelindaOrellana100% (3)

- Interés compuesto en administración de empresasDocumento3 pagineInterés compuesto en administración de empresasStephany Castillo0% (1)

- E ConsularDocumento2 pagineE Consularmarioly fernandezNessuna valutazione finora

- Banco de DatosDocumento3 pagineBanco de DatosDiario GestiónNessuna valutazione finora

- Planificación Académica Régimen Especial Nov 2021 Marzo 2022Documento2 paginePlanificación Académica Régimen Especial Nov 2021 Marzo 2022Danieli rojasNessuna valutazione finora

- Control y Verificación ContableDocumento50 pagineControl y Verificación ContableBea Moneo0% (1)

- Memorias Del III Simposio Nacional de Formación Con Calidad y Pertinencia SENA 2016Documento1.203 pagineMemorias Del III Simposio Nacional de Formación Con Calidad y Pertinencia SENA 2016Juan Felipe100% (1)