Potrebbero piacerti anche

- Os Chakras e a Vitalidade HumanaDocumento109 pagineOs Chakras e a Vitalidade HumanaUmbandista X94% (18)

- Alem Do Materialismo Espiritual PDFDocumento121 pagineAlem Do Materialismo Espiritual PDFAnjee Momoi100% (1)

- Alem Do Materialismo Espiritual PDFDocumento121 pagineAlem Do Materialismo Espiritual PDFAnjee Momoi100% (1)

- Escala de Responsividade Social SRSDocumento2 pagineEscala de Responsividade Social SRSScribdTranslations100% (4)

- Umbanda de Todos NosDocumento248 pagineUmbanda de Todos NosEmalgumLugardanet100% (2)

- OS - Motorista ComboioDocumento3 pagineOS - Motorista Comboioapi-3704990100% (4)

- 02 - Sistema de Segurança Pública - SlidesDocumento154 pagine02 - Sistema de Segurança Pública - SlidesJanildo Da Silva Arantes Arantes100% (2)

- Impactos de polissacarídeos na indústria de alimentosDocumento21 pagineImpactos de polissacarídeos na indústria de alimentosrafaelrbnNessuna valutazione finora

- Manual Formando HACCPDocumento100 pagineManual Formando HACCPAntónio Almeida100% (5)

- Regeneração e CicatrizaçãoDocumento58 pagineRegeneração e CicatrizaçãoSamuel MorenoNessuna valutazione finora

- Guia de Pais e Professores TDAHDocumento3 pagineGuia de Pais e Professores TDAHKELLEN MUNHOZNessuna valutazione finora

- ChatDocumento2 pagineChatLucas Jabur ChavesNessuna valutazione finora

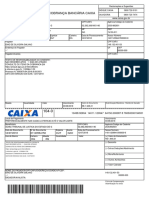

- Boleto0892651 14011209641500000Documento1 paginaBoleto0892651 14011209641500000Lucas Jabur ChavesNessuna valutazione finora

- KabaDocumento9 pagineKabaLucas Jabur ChavesNessuna valutazione finora

- KabaDocumento9 pagineKabaLucas Jabur ChavesNessuna valutazione finora

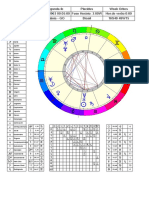

- Mapa Astral-Tio JorgeDocumento1 paginaMapa Astral-Tio JorgeLucas Jabur ChavesNessuna valutazione finora

- PADRAO PDF 19 04 2018 A 19 04 2018 1Documento2 paginePADRAO PDF 19 04 2018 A 19 04 2018 1Lucas Jabur ChavesNessuna valutazione finora

- Plano de Ensino Estágio II 2018-01Documento10 paginePlano de Ensino Estágio II 2018-01Lucas Jabur ChavesNessuna valutazione finora

- PADRAO PDF 21 07 2017 A 21 07 2017 1Documento4 paginePADRAO PDF 21 07 2017 A 21 07 2017 1Lucas Jabur ChavesNessuna valutazione finora

- PADRAO PDF 21 07 2017 A 21 07 2017 1Documento4 paginePADRAO PDF 21 07 2017 A 21 07 2017 1Lucas Jabur ChavesNessuna valutazione finora

- Ferrugem da Goiabeira: sintomas, etiologia e controleDocumento2 pagineFerrugem da Goiabeira: sintomas, etiologia e controleLucas Jabur ChavesNessuna valutazione finora

- Sentimentalidade ClandestinaDocumento3 pagineSentimentalidade ClandestinaLucas Jabur ChavesNessuna valutazione finora

- Manejo Da Insuficiencia Respiratoria Aguda Guia Pratico 17.11.22Documento39 pagineManejo Da Insuficiencia Respiratoria Aguda Guia Pratico 17.11.22Jonathan Izabel100% (1)

- Questionário SWYCDocumento3 pagineQuestionário SWYCLuis Fabricio LojorNessuna valutazione finora

- Unimed implanta novo marketing estratégicoDocumento10 pagineUnimed implanta novo marketing estratégicoRuth OliveiraNessuna valutazione finora

- CAPÍTULO 3 - Sistemas de Informação em Saúde e Vigilância Epidemiológica - MedicinaNETDocumento8 pagineCAPÍTULO 3 - Sistemas de Informação em Saúde e Vigilância Epidemiológica - MedicinaNETFrancisco LeonardoNessuna valutazione finora

- Orientacao DGS 08 2-03-2011 Carros EmergenciaDocumento11 pagineOrientacao DGS 08 2-03-2011 Carros EmergenciaSofia AraújoNessuna valutazione finora

- TCC Manual de Aplicação Do LeanHealthcare 21Documento33 pagineTCC Manual de Aplicação Do LeanHealthcare 21GabrielNessuna valutazione finora

- Ebook 17a Jornada Apoiar 2021Documento1.153 pagineEbook 17a Jornada Apoiar 2021Antonio Augusto Pinto JuniorNessuna valutazione finora

- 2sem 2009 Prova Vestibulinho 1 ProcessoDocumento23 pagine2sem 2009 Prova Vestibulinho 1 ProcessoRobson Ramos da SilvaNessuna valutazione finora

- CIRROSE HEPATICA - Consequências da hipertensão portaDocumento5 pagineCIRROSE HEPATICA - Consequências da hipertensão portabismillahjohnNessuna valutazione finora

- Relatorio EstágioDocumento25 pagineRelatorio EstágioNáthali SantosNessuna valutazione finora

- Guia Medico - Rede SergipeDocumento28 pagineGuia Medico - Rede SergipeRenato SilveiraNessuna valutazione finora

- Aula 01 MNTDocumento30 pagineAula 01 MNTSamuel Belarmino MaunzeNessuna valutazione finora

- Protocolo Uso Seguro de MPP 5Documento20 pagineProtocolo Uso Seguro de MPP 5Elizangela Antunes100% (1)

- Projeto IntegradorDocumento4 pagineProjeto IntegradorAna Clara BarretoNessuna valutazione finora

- Classificação por transferência na Escola Estadual de UmburaninhaDocumento24 pagineClassificação por transferência na Escola Estadual de UmburaninhaAlmirGPNessuna valutazione finora

- Relatório de Estágio Análises ClínicassDocumento4 pagineRelatório de Estágio Análises Clínicassallan.francaf26Nessuna valutazione finora

- República de Angola Colegio Bueia & Filhos Lda: Bairro Da Nossa Senhora Da Graça-Benguela Telef Nºs 272201498/272201497Documento39 pagineRepública de Angola Colegio Bueia & Filhos Lda: Bairro Da Nossa Senhora Da Graça-Benguela Telef Nºs 272201498/272201497Nil MacNessuna valutazione finora

- Tecnico Analises Clinicas LaboratorioDocumento9 pagineTecnico Analises Clinicas LaboratoriosabrinabarreteNessuna valutazione finora

- ANEXO Do Manual para Submissão de Dossiê de Desenvolvimento Clínico de Medicamento (DDCM) e Dossiê Específico de Ensaio Clínico - 3 EdiçãoDocumento6 pagineANEXO Do Manual para Submissão de Dossiê de Desenvolvimento Clínico de Medicamento (DDCM) e Dossiê Específico de Ensaio Clínico - 3 EdiçãoMonieli Balestrin LazzariNessuna valutazione finora

- Farmacologia: histórico, conceitos e formas farmacêuticasDocumento41 pagineFarmacologia: histórico, conceitos e formas farmacêuticasAlan SouzaNessuna valutazione finora

- Leitura e Fichamento PsicologiaDocumento4 pagineLeitura e Fichamento PsicologiaAugusto TavaresNessuna valutazione finora

- Aula 06 Farmacocinética IIDocumento23 pagineAula 06 Farmacocinética IIDodocolinaNessuna valutazione finora

- Introdução à SemióticaDocumento43 pagineIntrodução à SemióticaLetícia RodriguesNessuna valutazione finora