Potrebbero piacerti anche

- IPB Teste1 20 21Documento3 pagineIPB Teste1 20 21estudantematildeNessuna valutazione finora

- Aula 5 - Usos e Aplicações de Bibliotecas - Enap - PythonDocumento10 pagineAula 5 - Usos e Aplicações de Bibliotecas - Enap - PythonSávioWanderleyDoÓNessuna valutazione finora

- Vetores MatrizesDocumento27 pagineVetores MatrizeszizezeNessuna valutazione finora

- Module 1 ClassDocumento10 pagineModule 1 ClassfelipeNessuna valutazione finora

- Aula 03Documento56 pagineAula 03Kerollayne Santos de MatosNessuna valutazione finora

- Apresentação Da 10793 - Fundamentos de Python Nuno Miguel Guedes 01 de Fevereiro de 2024Documento52 pagineApresentação Da 10793 - Fundamentos de Python Nuno Miguel Guedes 01 de Fevereiro de 2024hdamianiNessuna valutazione finora

- Apresentação Da 10793 - Fundamentos de Python Nuno Miguel Guedes 01 de Fevereiro de 2024Documento35 pagineApresentação Da 10793 - Fundamentos de Python Nuno Miguel Guedes 01 de Fevereiro de 2024hdamianiNessuna valutazione finora

- Métodosde OrdenaçãoDocumento8 pagineMétodosde Ordenaçãoshantzu123Nessuna valutazione finora

- 11 - Vetores em CDocumento22 pagine11 - Vetores em CDANIELLI DE PAULA BAUERMANNNessuna valutazione finora

- Fundamentos Quantitativos-1Documento167 pagineFundamentos Quantitativos-1Rodrigo DamasioNessuna valutazione finora

- Aula01b - R e RstudioDocumento39 pagineAula01b - R e RstudioDanNessuna valutazione finora

- Introdução A Linguagem de ProgramaçãoDocumento60 pagineIntrodução A Linguagem de ProgramaçãoJOABE DIASNessuna valutazione finora

- Python M10 Support Material10Documento10 paginePython M10 Support Material10Isac CunhaNessuna valutazione finora

- 02 - Vetores e Matrizes PDFDocumento24 pagine02 - Vetores e Matrizes PDFFabioNessuna valutazione finora

- IPB 1 Teste 19 20Documento3 pagineIPB 1 Teste 19 20estudantematildeNessuna valutazione finora

- Livro IVDocumento26 pagineLivro IVEdson QuaresmaNessuna valutazione finora

- Apostila ED2Documento36 pagineApostila ED2Luiz Angelo CoanNessuna valutazione finora

- Vetor - MatrizDocumento27 pagineVetor - MatrizÍcaro PradoNessuna valutazione finora

- Algoritmos 2Documento18 pagineAlgoritmos 2TakezoNessuna valutazione finora

- 2016-1 - IMD0029 - Prova 01Documento2 pagine2016-1 - IMD0029 - Prova 01sarah21crNessuna valutazione finora

- Slides Unidade1 PDFDocumento38 pagineSlides Unidade1 PDFMaomé AmbrósioNessuna valutazione finora

- Linguagem C - MatrizesDocumento15 pagineLinguagem C - MatrizesCONTECSULNessuna valutazione finora

- Respostas Dos Exercícios de Lógica de ProgramaçãoDocumento14 pagineRespostas Dos Exercícios de Lógica de ProgramaçãoCoelho Franco100% (1)

- Aula 8 - Módulos e Pacotes ExternosDocumento12 pagineAula 8 - Módulos e Pacotes ExternosGabriel RodriguesNessuna valutazione finora

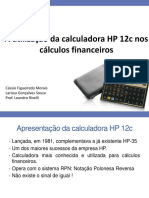

- Minicurso Calculadora HP 12cDocumento80 pagineMinicurso Calculadora HP 12cwilliamyNessuna valutazione finora

- A03 - Programação em PythonDocumento27 pagineA03 - Programação em PythonManoela NascenteNessuna valutazione finora

- HP 12 CDocumento18 pagineHP 12 Cdeusvaldojunior6081Nessuna valutazione finora

- Técnicas de Programação Atividade 2 (A2)Documento9 pagineTécnicas de Programação Atividade 2 (A2)Rubens NascimentoNessuna valutazione finora

- Apostila Do Curso - Dax Com Power BIDocumento45 pagineApostila Do Curso - Dax Com Power BIGuilherme Pessoa100% (1)

- Summer School Introdução RDocumento27 pagineSummer School Introdução RAltamir SantosNessuna valutazione finora

- Module 2 ClassDocumento9 pagineModule 2 Classpaulo30ricardoNessuna valutazione finora

- Aula 4Documento18 pagineAula 4Francwelligton LimaNessuna valutazione finora

- 1 - Programacao - em - RDocumento3 pagine1 - Programacao - em - RRodrigo BertelliNessuna valutazione finora

- Apostila Curso Excel IntermediarioDocumento18 pagineApostila Curso Excel IntermediarioildojustoNessuna valutazione finora

- Cursor PDFDocumento58 pagineCursor PDFJoseNessuna valutazione finora

- Guiao PraticasDocumento14 pagineGuiao PraticasmarinaNessuna valutazione finora

- Apostila Economia Matemática IDocumento14 pagineApostila Economia Matemática IIsabela FreitasNessuna valutazione finora

- Tads PDFDocumento26 pagineTads PDFJoão AntônioNessuna valutazione finora

- ESAMCDocumento26 pagineESAMCTúlio CorreiaNessuna valutazione finora

- Trabalho MATLABDocumento27 pagineTrabalho MATLABjohntrumundoNessuna valutazione finora

- 01 - Introdução A Bibliotecas Python para Análise de Dados - Comandos para Utilização Do PandasPythonDocumento9 pagine01 - Introdução A Bibliotecas Python para Análise de Dados - Comandos para Utilização Do PandasPythonAdriano ViannaNessuna valutazione finora

- 13 - VetorDocumento3 pagine13 - VetorJonas SilvaNessuna valutazione finora

- Aula 04 LabDocumento36 pagineAula 04 Labadilton magalhãesNessuna valutazione finora

- 00 - Fluência de Dados (12!12!2022) - Python - Tópicos AvançadosDocumento28 pagine00 - Fluência de Dados (12!12!2022) - Python - Tópicos AvançadossepazamaisdoceNessuna valutazione finora

- Introdução A Linguagem de ProgramaçãoDocumento54 pagineIntrodução A Linguagem de ProgramaçãoJOABE DIASNessuna valutazione finora

- Relatório POODocumento11 pagineRelatório POOTomás SilvaNessuna valutazione finora

- 2021.1 - Aula 2 - Jogos MatemáticosDocumento42 pagine2021.1 - Aula 2 - Jogos MatemáticosPedro SquirtleNessuna valutazione finora

- AED AulaPratica Ordenacao Versao8Documento5 pagineAED AulaPratica Ordenacao Versao8Gustavo vilelaNessuna valutazione finora

- VariaveisDocumento20 pagineVariaveisDaniel LicinioNessuna valutazione finora

- O Que São VetoresDocumento4 pagineO Que São VetoresRamirez JeronimoNessuna valutazione finora

- Complexidade AlgoritmosDocumento42 pagineComplexidade Algoritmosvalério LondeNessuna valutazione finora

- Introdução À Estatística para Linguistas Oushiro PDFDocumento239 pagineIntrodução À Estatística para Linguistas Oushiro PDFGredson Santos0% (1)

- IMPKDocumento6 pagineIMPKGlorioso ZacariasNessuna valutazione finora

- Fundamentos Da Linguagem C#: OperadoresDocumento7 pagineFundamentos Da Linguagem C#: OperadoresPedro LuizNessuna valutazione finora

- 02 AULA SLIDE PORTUGOL STUDIO Aula-2Documento61 pagine02 AULA SLIDE PORTUGOL STUDIO Aula-2AntonioNessuna valutazione finora

- PROG LógicaDocumento29 paginePROG Lógicaarthurdiniz670811Nessuna valutazione finora

- 01-Introducao Ao RDocumento31 pagine01-Introducao Ao RJosiane maraNessuna valutazione finora

- 02 Python BasicoDocumento16 pagine02 Python Basicodusha00xNessuna valutazione finora

- Filhos Da Luz (Hammed)Documento12 pagineFilhos Da Luz (Hammed)api-3715923Nessuna valutazione finora

- Engenharia Dos Materiais URIDocumento97 pagineEngenharia Dos Materiais URIGustavoNessuna valutazione finora

- Justificação Pela FéDocumento5 pagineJustificação Pela FéElivelton PrataNessuna valutazione finora

- Testes Sheridan 12 18Documento4 pagineTestes Sheridan 12 18Camila SampaioNessuna valutazione finora

- 8º AnoDocumento5 pagine8º AnoFABIO CUSTODIONessuna valutazione finora

- Relatório Técnicas de Microscopia para Análise de MateriaisDocumento5 pagineRelatório Técnicas de Microscopia para Análise de MateriaisJéssica Martins Do PradoNessuna valutazione finora

- Calendário Liturgico e Lecionário DominicalDocumento7 pagineCalendário Liturgico e Lecionário DominicalOseias VieiraNessuna valutazione finora

- 2 Analise Da Posição Competitiva - Cacau ShowDocumento19 pagine2 Analise Da Posição Competitiva - Cacau ShowEmilio Reis100% (1)

- Atps Relatorio Do Gerador ElétricoDocumento13 pagineAtps Relatorio Do Gerador ElétricoJaymeJuniorNessuna valutazione finora

- Oexp12 Ficha Global Reis Espetaculo MundoDocumento1 paginaOexp12 Ficha Global Reis Espetaculo MundoPatrícia Tomás0% (1)

- Onipotente e Benigníssimo DeusDocumento1 paginaOnipotente e Benigníssimo DeusLucila TarcisiaNessuna valutazione finora

- (Rayra Kalidan) Apostila RESTAURAÇÃO DIVINADocumento12 pagine(Rayra Kalidan) Apostila RESTAURAÇÃO DIVINAelaineormeniNessuna valutazione finora

- Rotina Delphi para Feriados Do AnoDocumento5 pagineRotina Delphi para Feriados Do AnoCharlie.BrowNessuna valutazione finora

- O Significado Dos Nomes de DeusDocumento15 pagineO Significado Dos Nomes de DeusCarmen Motta Guerra100% (1)

- Atividade REVISAODocumento13 pagineAtividade REVISAOTaissa Vitória100% (1)

- 2009 Uel Educacao Fisica Artigo Milene Maria Possagnoli PDFDocumento14 pagine2009 Uel Educacao Fisica Artigo Milene Maria Possagnoli PDFAlexandre Holanda Dos SantosNessuna valutazione finora

- Desobsessao 2Documento25 pagineDesobsessao 2Fernanda TempleNessuna valutazione finora

- Resumo - Nova Ordem MundialDocumento11 pagineResumo - Nova Ordem MundialMaghaNessuna valutazione finora

- Ata Gabriel X ViaDocumento4 pagineAta Gabriel X ViaPaula Carolline Barroso E SilvaNessuna valutazione finora

- A Arvore Dos DefeitosDocumento3 pagineA Arvore Dos DefeitosJessica LeitãoNessuna valutazione finora

- Rite of Memphis Misraim in Freemasonry ADocumento11 pagineRite of Memphis Misraim in Freemasonry AGabriel MendesNessuna valutazione finora

- Prova Juiz Federal SubstDocumento28 pagineProva Juiz Federal SubstGracinha CarvalhoNessuna valutazione finora

- Andamento Processos Abr 12Documento21 pagineAndamento Processos Abr 12ailtonaparecidobarboNessuna valutazione finora

- JACKSON R e SORENSEN G-Debates Metodologicos Abordagens Clássicas Versus PositivistaDocumento3 pagineJACKSON R e SORENSEN G-Debates Metodologicos Abordagens Clássicas Versus PositivistaPedro Henrique CasalecchiNessuna valutazione finora

- Manual CLÍNICA MÉDICADocumento21 pagineManual CLÍNICA MÉDICAAline NantesNessuna valutazione finora

- Hinario Ogum 21-04-20Documento10 pagineHinario Ogum 21-04-20Rodrigo GomesNessuna valutazione finora

- AV2 - Corpo e MovimentoDocumento4 pagineAV2 - Corpo e MovimentoJaime RochaNessuna valutazione finora

- Analise de Conteudo EntrevistaDocumento8 pagineAnalise de Conteudo EntrevistaRosalina Simão Nunes100% (2)

- Princípios Ativos para AcneDocumento13 paginePrincípios Ativos para AcneJéssica LinharesNessuna valutazione finora

- Livro - PDF Nefrologia Multidisciplinar Modulo 1.2Documento46 pagineLivro - PDF Nefrologia Multidisciplinar Modulo 1.2Eloi Menezes100% (1)