Potrebbero piacerti anche

- Anualidades Anticipadas - Diferidas Semana 10 JP DesarrolladoDocumento17 pagineAnualidades Anticipadas - Diferidas Semana 10 JP DesarrolladoEstéfano García CavaNessuna valutazione finora

- Balance General Caso PracticoDocumento16 pagineBalance General Caso PracticoCesar WaldemarNessuna valutazione finora

- Practica ContabilidadDocumento13 paginePractica ContabilidadMARIO ALBERTO ROJAS APODACANessuna valutazione finora

- Contabilidad General Trabajo FinalDocumento28 pagineContabilidad General Trabajo FinalNatalia Fonseca SierraNessuna valutazione finora

- RUS ExposicionDocumento14 pagineRUS ExposicionMarcos Mario Rojas BonifacioNessuna valutazione finora

- Casa Blanco SA de CVDocumento3 pagineCasa Blanco SA de CVDark RhaegalNessuna valutazione finora

- Cielo Azul S.A de C.VDocumento65 pagineCielo Azul S.A de C.VOliver LunaNessuna valutazione finora

- Taller Contab Comprobante DiarioDocumento2 pagineTaller Contab Comprobante DiarioAndres Samboni100% (2)

- ROSALES AGUILAR SHERLY (D)Documento6 pagineROSALES AGUILAR SHERLY (D)RenzoGarciaEstebanNessuna valutazione finora

- Proyecto de Invercion Libreria CafeDocumento47 pagineProyecto de Invercion Libreria CafeLucio ChoqueNessuna valutazione finora

- Presupuesto de Caja - IiparcialDocumento3 paginePresupuesto de Caja - IiparcialAlejandra FernandezNessuna valutazione finora

- CONT COST M3 GuiaDocumento5 pagineCONT COST M3 GuiaMax MoralesNessuna valutazione finora

- Caso Práctico-Cuenta de ResultadoDocumento2 pagineCaso Práctico-Cuenta de ResultadoLUIS CARLOS CASTILLO CURONessuna valutazione finora

- Trabajo de ContabilidadDocumento21 pagineTrabajo de ContabilidadAlan Huascupi ChoqueNessuna valutazione finora

- S5 - Reforzamos La Primera Unidad - Casos Prácticos (2) AvanceDocumento7 pagineS5 - Reforzamos La Primera Unidad - Casos Prácticos (2) AvanceKEILY LISBETH ANTICONA VEGANessuna valutazione finora

- Ejemplo de Estado de Ganancias y PérdidasDocumento3 pagineEjemplo de Estado de Ganancias y PérdidasAugusto OvNessuna valutazione finora

- Formatos de Autoliquidacion de Cobranza-SunatDocumento4 pagineFormatos de Autoliquidacion de Cobranza-Sunatelyasib TYDanNessuna valutazione finora

- Segmentación y TendenciasDocumento49 pagineSegmentación y TendenciasPablo Ceballos100% (1)

- Trabajo Final Desarrollado en ExcelDocumento7 pagineTrabajo Final Desarrollado en Exceljuliana castroNessuna valutazione finora

- Octane Service StationDocumento16 pagineOctane Service StationAllan AranaNessuna valutazione finora

- Examen Final - 1Documento8 pagineExamen Final - 1Alex ChacaltanaNessuna valutazione finora

- Examen Por CompetenciasDocumento2 pagineExamen Por CompetenciasssanchezhuarancaNessuna valutazione finora

- MÉTODOS DE VALORACIÓN DE INVENTARIOS by TitiushkoDocumento11 pagineMÉTODOS DE VALORACIÓN DE INVENTARIOS by TitiushkoDavid AcostaNessuna valutazione finora

- Balance PrevisionalDocumento1 paginaBalance Previsionalapi-550718164Nessuna valutazione finora

- Ejercicio Contabilidad Comercial - Empresa Primero ADocumento16 pagineEjercicio Contabilidad Comercial - Empresa Primero ACECAE ARCANessuna valutazione finora

- Datos para Ejercicio Cont. Comercial NiifDocumento6 pagineDatos para Ejercicio Cont. Comercial NiifJeanCarbo50% (2)

- Tarea Grupal Iii ParcialDocumento14 pagineTarea Grupal Iii ParcialLesly Castellano MadridNessuna valutazione finora

- Taller Nomina 2Documento4 pagineTaller Nomina 2Marcos SalcedoNessuna valutazione finora

- Contapractica 3Documento11 pagineContapractica 3Miguel Angel AnayaNessuna valutazione finora

- Contabilidad 2023 CompletoDocumento17 pagineContabilidad 2023 CompletoDigna Haro AlbarránNessuna valutazione finora

- Tarea 4 Conta Financiera IDocumento13 pagineTarea 4 Conta Financiera IMaría José CerratoNessuna valutazione finora

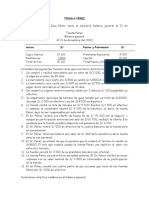

- Caso - Juan PerezDocumento1 paginaCaso - Juan PerezMIGUEL PATRICIO LUCANA DOMINGUEZNessuna valutazione finora

- CasoDocumento3 pagineCasoNiker Yhon Justiniano Infantes0% (1)

- Trabajo Grupo 5 V.finalDocumento24 pagineTrabajo Grupo 5 V.finalJorge Luis Anyosa VergaraNessuna valutazione finora

- Tarea 10 de Costos y PresupuestosDocumento4 pagineTarea 10 de Costos y PresupuestosXavier Roque RamosNessuna valutazione finora

- Naid Naid-438 Tarea-Alu T002Documento3 pagineNaid Naid-438 Tarea-Alu T002ValiNessuna valutazione finora

- Cuadernillo de Actividades Módulo 1 TetraDocumento7 pagineCuadernillo de Actividades Módulo 1 TetraRaphael Lopez0% (2)

- Balance General de Leche Gloria S.ADocumento6 pagineBalance General de Leche Gloria S.AALVARADO GATICA JOSÉ CARLOSNessuna valutazione finora

- INFORMATICADocumento4 pagineINFORMATICAKatya naydu Castillo arana50% (2)

- Tarea Semana 01 El Costo y Sus ComponentesDocumento6 pagineTarea Semana 01 El Costo y Sus ComponentesRafael LopezNessuna valutazione finora

- Contabilidad KTDocumento8 pagineContabilidad KTKaterine Rios JimenezNessuna valutazione finora

- Practica 4 Inventarios Perpetuos Con IVADocumento11 paginePractica 4 Inventarios Perpetuos Con IVAMarthita ModestoNessuna valutazione finora

- Ico U2 A1 MaccDocumento27 pagineIco U2 A1 MaccMarianaCastruitaNessuna valutazione finora

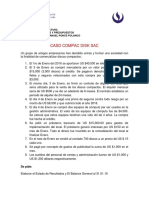

- 4 Caso Compac Disk SacDocumento1 pagina4 Caso Compac Disk SacOskar SarmientoNessuna valutazione finora

- Maritza-Para Estados Financieros Caso OvernightDocumento5 pagineMaritza-Para Estados Financieros Caso OvernightCesar Augusto Cruz Morales0% (1)

- Método Promedio PonderadoDocumento4 pagineMétodo Promedio PonderadoBetty SanchezNessuna valutazione finora

- Gestion de Productos TerminadosDocumento26 pagineGestion de Productos TerminadosZulema EsquivelNessuna valutazione finora

- Sesión 1 Costos y PresupuestosDocumento42 pagineSesión 1 Costos y PresupuestosArturo BenitesNessuna valutazione finora

- Ejercicios PepsDocumento2 pagineEjercicios PepsCirenia LarissaNessuna valutazione finora

- Solucionario Ep Ms Excel InteruDocumento106 pagineSolucionario Ep Ms Excel InteruMelvin Delpiero RZNessuna valutazione finora

- Monografia Contabilidad Completa 2014 - 10Documento3 pagineMonografia Contabilidad Completa 2014 - 10Juan Perez FlorianNessuna valutazione finora

- Taller Indicadores de Gestion LogisticaDocumento17 pagineTaller Indicadores de Gestion LogisticaStiven Loza AmadoNessuna valutazione finora

- PRACTICA LOGISTICA 2 (Punto de Equilibrio y Centro de Gravedad)Documento4 paginePRACTICA LOGISTICA 2 (Punto de Equilibrio y Centro de Gravedad)Gustavo STNessuna valutazione finora

- Inventarios Perpetuos Con IvaDocumento14 pagineInventarios Perpetuos Con IvaALUMNO FABIOLA DE LA CRUZ PEREZNessuna valutazione finora

- Costos ABCDocumento3 pagineCostos ABCmodelcpNessuna valutazione finora

- Balance General Sistema Federado LempirasDocumento8 pagineBalance General Sistema Federado LempirasKislev BeckerNessuna valutazione finora

- Caso - Practico - Auditoría FinancieraDocumento3 pagineCaso - Practico - Auditoría FinancieraGeraldine Alexandra100% (1)

- Semana 3Documento57 pagineSemana 3Nicole GarciaNessuna valutazione finora

- Ejercicios de ContabilidadDocumento6 pagineEjercicios de ContabilidadMauro SujemezkiNessuna valutazione finora

- Ejercicios de ContabilidadDocumento6 pagineEjercicios de ContabilidadMauro SujemezkiNessuna valutazione finora

- Guia 8 Criterios de Medicion y DeterioroDocumento16 pagineGuia 8 Criterios de Medicion y DeterioroJulian Mulcue38% (8)

- Actividad 2, (Siclo Contable) .Documento7 pagineActividad 2, (Siclo Contable) .sylay zerimarNessuna valutazione finora

- FacturaDocumento2 pagineFacturamichel morenoNessuna valutazione finora

- If-Chavez Tolentino Kiara y MaluDocumento89 pagineIf-Chavez Tolentino Kiara y MaluSoledad Leiva OlivaresNessuna valutazione finora

- Foro2 - Carolina - Simbaña Cont - Ger PDFDocumento2 pagineForo2 - Carolina - Simbaña Cont - Ger PDFLidia TelloNessuna valutazione finora

- Diferencia Entre Administrador y GerenteDocumento1 paginaDiferencia Entre Administrador y GerenteKEVINNessuna valutazione finora

- Caso EnronDocumento9 pagineCaso Enronevelyn orozcoNessuna valutazione finora

- Actividad de Registros Contables Tercer Corte 3 MaryDocumento6 pagineActividad de Registros Contables Tercer Corte 3 MaryMARIA ISABEL POLO BARRAZANessuna valutazione finora

- Manual de ProcedimientosDocumento5 pagineManual de ProcedimientosPaola ArceNessuna valutazione finora

- Caracterizacion de Procesos Internos ISODocumento11 pagineCaracterizacion de Procesos Internos ISOSamuel PereiraNessuna valutazione finora

- Juan Leiva Tarea S8Documento9 pagineJuan Leiva Tarea S8Sebastian SuazoNessuna valutazione finora

- Qué Importancia Tienen Los Asientos Contables para Un ComercianteDocumento2 pagineQué Importancia Tienen Los Asientos Contables para Un Comerciantedaniel mirandaNessuna valutazione finora

- Niif para PymesDocumento4 pagineNiif para PymesMaria RodriguezNessuna valutazione finora

- Nia 260Documento38 pagineNia 260Pamela GutierrezNessuna valutazione finora

- 3 Parcial Auditoria IntegralDocumento4 pagine3 Parcial Auditoria IntegralYulied MartinezNessuna valutazione finora

- Due DiligenceDocumento2 pagineDue DiligenceCésar GONessuna valutazione finora

- Organismos de FiscalizacionDocumento2 pagineOrganismos de Fiscalizacionadrianita becerrilNessuna valutazione finora

- 10.nia 500Documento2 pagine10.nia 500Alexander PérezNessuna valutazione finora

- Cedulas NarrativasDocumento5 pagineCedulas NarrativasFRANCISCO JOEL ROJAS SALAZARNessuna valutazione finora

- Presentación Unidad I 12-04-2021 Introdución Al Análisis FinancierosDocumento27 paginePresentación Unidad I 12-04-2021 Introdución Al Análisis FinancierosEva godoyNessuna valutazione finora

- Contabilidad 1Documento3 pagineContabilidad 1Agni AtmanNessuna valutazione finora

- Finanzas No FinancierosDocumento83 pagineFinanzas No FinancierosHERNANDOARIZANessuna valutazione finora

- Catálogos de CuentasDocumento4 pagineCatálogos de Cuentastersus192Nessuna valutazione finora

- Libros MayoresDocumento3 pagineLibros Mayorescyber starNessuna valutazione finora

- Autoevaluación 5 - Contabilidad General (22144)Documento5 pagineAutoevaluación 5 - Contabilidad General (22144)Gestor Especificaciones Decorcenter100% (1)

- Auditorias de Inventario, Actividad 1Documento6 pagineAuditorias de Inventario, Actividad 1Nicole MarlowNessuna valutazione finora

- Trabajo de Investigacion Auditoria GubernamentalDocumento33 pagineTrabajo de Investigacion Auditoria GubernamentalIsac Chipana ApazaNessuna valutazione finora

- Actividad Del Módulo 2Documento14 pagineActividad Del Módulo 2mauriciodimas791Nessuna valutazione finora

- Practica Calificada 1 - Salomón MoralesDocumento14 paginePractica Calificada 1 - Salomón MoralessalomonNessuna valutazione finora

- Tabla de Tarifas de Honorarios de Contadores Publicos 2012Documento3 pagineTabla de Tarifas de Honorarios de Contadores Publicos 2012Astelsa TecnologíaNessuna valutazione finora