Potrebbero piacerti anche

- Tabla de EquivalenciasDocumento1 paginaTabla de EquivalenciasMarvin RamirezNessuna valutazione finora

- 75 Formulas de ExcelDocumento10 pagine75 Formulas de ExcelMarvin RamirezNessuna valutazione finora

- Arch IvoDocumento11 pagineArch IvoMarvin RamirezNessuna valutazione finora

- UsacDocumento2 pagineUsacMarvin RamirezNessuna valutazione finora

- YaxháDocumento11 pagineYaxháMarvin RamirezNessuna valutazione finora

- Poema de ZacapaDocumento18 paginePoema de ZacapaMarvin RamirezNessuna valutazione finora

- TPR 2020 TRABAJO EXAULA No. 1Documento3 pagineTPR 2020 TRABAJO EXAULA No. 1Sives MauricioNessuna valutazione finora

- Unidad 5 - Formulacion y Evaluacion de Proyectos 1Documento15 pagineUnidad 5 - Formulacion y Evaluacion de Proyectos 1Abril OvejeroNessuna valutazione finora

- Viviana PDFDocumento424 pagineViviana PDFvivagrNessuna valutazione finora

- Segunda Asignacion de Mantenimiento Mecánico Inspeccion A La Empresa Copifca, C.ADocumento53 pagineSegunda Asignacion de Mantenimiento Mecánico Inspeccion A La Empresa Copifca, C.AricardoNessuna valutazione finora

- Decreto Supremo #051-91 Du0371994 y AnexosDocumento11 pagineDecreto Supremo #051-91 Du0371994 y AnexosCarlos CMNessuna valutazione finora

- Practica IiDocumento4 paginePractica IiVíctor Cayo Lizana Palomino100% (2)

- De Las Especificaciones Tecnicas DescolmatacionDocumento10 pagineDe Las Especificaciones Tecnicas DescolmatacionHerbert Rosas MoretoNessuna valutazione finora

- Estatutos de La Asociación de Peritos Agrónomos y Forestales. Sept. 2014Documento12 pagineEstatutos de La Asociación de Peritos Agrónomos y Forestales. Sept. 2014apafguatemala100% (1)

- San Andrés de Giles - 63Documento714 pagineSan Andrés de Giles - 63Ceferino GalloNessuna valutazione finora

- Resolucion N°58 - Tipo 3 - FrebreroDocumento2 pagineResolucion N°58 - Tipo 3 - Frebreroisabel cardenas ferruzoNessuna valutazione finora

- Razonamiento Verbal para Dummies 2Documento35 pagineRazonamiento Verbal para Dummies 2Barón Von HptaNessuna valutazione finora

- Qué Es El Presupuesto FederalDocumento12 pagineQué Es El Presupuesto FederalLissette Escobar100% (1)

- Topicos en Inge Procesos 1Documento29 pagineTopicos en Inge Procesos 1NoeliaNessuna valutazione finora

- RM 276 Procedimiento Endeudamiento1Documento38 pagineRM 276 Procedimiento Endeudamiento1Leo PeralesNessuna valutazione finora

- Ejemplo de DICTAMENDocumento2 pagineEjemplo de DICTAMENandreaNessuna valutazione finora

- Tipos de PresspuestosDocumento2 pagineTipos de PresspuestosJOSE ROGELIO BATRES GOMEZNessuna valutazione finora

- Modelo en Blanco Planilla PresupuestosDocumento10 pagineModelo en Blanco Planilla PresupuestosCesar Israel Garrido ArevaloNessuna valutazione finora

- C.V Ing Luis MartinezDocumento23 pagineC.V Ing Luis MartinezLuis alfredo Martinez RamirezNessuna valutazione finora

- RepsolDocumento48 pagineRepsolAlexis ParedesNessuna valutazione finora

- Manual de Conocimientos Funcionales - Centro OrienteDocumento120 pagineManual de Conocimientos Funcionales - Centro OrienteNancy Elena Gamba PorrasNessuna valutazione finora

- Consumidores e Incentivos: ¿Dejaría Alguien El Hábito de Fumar Por 100 Dólares Al Mes?Documento28 pagineConsumidores e Incentivos: ¿Dejaría Alguien El Hábito de Fumar Por 100 Dólares Al Mes?Agustina Daniela PorrozNessuna valutazione finora

- Sistemas AdministrativosDocumento5 pagineSistemas AdministrativosAny CubaNessuna valutazione finora

- Dirección General de Recursos Humanos Dirección de PersonalDocumento1 paginaDirección General de Recursos Humanos Dirección de PersonalSamuel MartinezNessuna valutazione finora

- ProyectosyPresupuestos MiniDocumento19 pagineProyectosyPresupuestos MiniAfroTalentoNessuna valutazione finora

- El Modelo de PlanificaciónDocumento6 pagineEl Modelo de PlanificaciónVictorSolisGomesNessuna valutazione finora

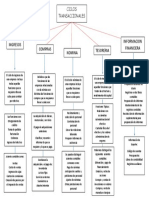

- Ciclos TransaccionalesDocumento1 paginaCiclos TransaccionalesLorena PerafanNessuna valutazione finora

- Semana 01 - Caso Practico de Flujo de Caja Proyectado FormatoDocumento4 pagineSemana 01 - Caso Practico de Flujo de Caja Proyectado FormatoJhovana ArotomaNessuna valutazione finora

- Minuta Estatutos Fundacion Manos Con Futuro OkDocumento12 pagineMinuta Estatutos Fundacion Manos Con Futuro OkIsidro santosNessuna valutazione finora

- Ta 03 - PipDocumento11 pagineTa 03 - PipVictoria Elizabeth ROSADO ARTICA100% (1)