Potrebbero piacerti anche

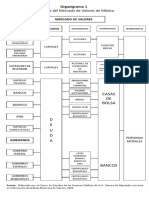

- Organigrama de La Bolsa de ValoresDocumento2 pagineOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- 5437-Texto Del Artículo-18768-1-10-20140316 PDFDocumento5 pagine5437-Texto Del Artículo-18768-1-10-20140316 PDFOscar DanielNessuna valutazione finora

- Empresas Productivas Del EstadoDocumento6 pagineEmpresas Productivas Del EstadoOscar DanielNessuna valutazione finora

- Efecto Multiplicador de La Inversión 1Documento14 pagineEfecto Multiplicador de La Inversión 1Oscar DanielNessuna valutazione finora

- El Desarrollo Económico Se Define Como El Proceso en Virtud Del Cual La Renta Real Per Cápita de Un País Aumenta Durante Un Largo Período de TiempoDocumento2 pagineEl Desarrollo Económico Se Define Como El Proceso en Virtud Del Cual La Renta Real Per Cápita de Un País Aumenta Durante Un Largo Período de TiempoOscar DanielNessuna valutazione finora

- En Qué Consiste La Actividad IrregularDocumento5 pagineEn Qué Consiste La Actividad IrregularOscar DanielNessuna valutazione finora

- Elementos Del ISRDocumento2 pagineElementos Del ISROscar DanielNessuna valutazione finora

- Determinación Del Costo de La Producción ProcesadaDocumento5 pagineDeterminación Del Costo de La Producción ProcesadaOscar DanielNessuna valutazione finora

- Salud Financiera. TEMADocumento19 pagineSalud Financiera. TEMAOscar Daniel100% (2)

- ALSEA IA 17 EspDocumento109 pagineALSEA IA 17 EspOscar Daniel100% (2)

- Postulados de ÉticaDocumento4 paginePostulados de ÉticaOscar DanielNessuna valutazione finora

- Nia 320Documento5 pagineNia 320Oscar DanielNessuna valutazione finora

- Curriculum ProfesionalDocumento2 pagineCurriculum ProfesionalFaustino Lopez DiazNessuna valutazione finora

- Admision 750000595572Documento1 paginaAdmision 750000595572Eliana Ruiz JoyaNessuna valutazione finora

- 1ra PD FINANZAS.I PARESDocumento5 pagine1ra PD FINANZAS.I PARESCristian Daniel CORAL SANCHEZNessuna valutazione finora

- Documentos Leasing TotalDocumento5 pagineDocumentos Leasing TotalJuan Carlos Obeso BenitesNessuna valutazione finora

- Cuestionario de Diseño y Evaluacion de ProyectoDocumento2 pagineCuestionario de Diseño y Evaluacion de ProyectoFabio Calucho GutierrezNessuna valutazione finora

- Caso Biomar Industrial, S.A.Documento14 pagineCaso Biomar Industrial, S.A.Jose A. Arita Rivera40% (5)

- Balanza ComercialDocumento45 pagineBalanza Comercialzxzjorgezxz100% (2)

- Cueros VelezDocumento4 pagineCueros VelezYESICA YURANI CASTRO PEÑANessuna valutazione finora

- Analisis Financiero e Informe de Gestio Grupo Nutresa 2019Documento50 pagineAnalisis Financiero e Informe de Gestio Grupo Nutresa 2019Andres LeonNessuna valutazione finora

- 8 9 Atención Trámite de Constitución Ante La Sunarp Minuta Escritura Pública Inscripción en Registro de Personas JurídicasDocumento36 pagine8 9 Atención Trámite de Constitución Ante La Sunarp Minuta Escritura Pública Inscripción en Registro de Personas JurídicasBrayan Saavedra RuizNessuna valutazione finora

- Ejercicio Evaluacion Economica Oro Cobre - HoskingDocumento28 pagineEjercicio Evaluacion Economica Oro Cobre - HoskingJL EANessuna valutazione finora

- Semana 5 - Administracion Del Capital de TrabajoDocumento23 pagineSemana 5 - Administracion Del Capital de TrabajoSarita CgNessuna valutazione finora

- PracticaMateFinancieraI 21Documento3 paginePracticaMateFinancieraI 21Angelica QENessuna valutazione finora

- Contrato de Grupo de MúsicaDocumento2 pagineContrato de Grupo de MúsicaCharly PicadoNessuna valutazione finora

- Riesgo PaísDocumento24 pagineRiesgo PaísAriaz Quispe CesiasNessuna valutazione finora

- Remesa, Cuenta Corriente MercantilDocumento5 pagineRemesa, Cuenta Corriente MercantilFedra CaronNessuna valutazione finora

- Actividad Evaluativa 2 Desiciones FinancieraDocumento6 pagineActividad Evaluativa 2 Desiciones FinancieramayraNessuna valutazione finora

- Datos Del Contribuyente: Página 1 de 1Documento1 paginaDatos Del Contribuyente: Página 1 de 1jose reyesNessuna valutazione finora

- Libro El Secreto-Rhonda Byrne 1Documento124 pagineLibro El Secreto-Rhonda Byrne 1PaolaMuñozNessuna valutazione finora

- 1Documento109 pagine1Julio García RuizNessuna valutazione finora

- 2.1 Activo, Pasivo y Capital - Contabilidad BásicaDocumento8 pagine2.1 Activo, Pasivo y Capital - Contabilidad BásicaELIAS ARRAZOLANessuna valutazione finora

- La Importancia de La Balanza de Pagos Al Evaluar El Tipo de Cambio en El PerúDocumento5 pagineLa Importancia de La Balanza de Pagos Al Evaluar El Tipo de Cambio en El PerúJefferson DmbNessuna valutazione finora

- Act 6 FundDocumento1 paginaAct 6 FundMayerly CARDENAS URRIAGONessuna valutazione finora

- Ejecucion de Papeles de Trabajo de Auditoria Empresa GloriaDocumento46 pagineEjecucion de Papeles de Trabajo de Auditoria Empresa GloriaAngy Ps80% (5)

- Ensayo Contrato de FianzaDocumento4 pagineEnsayo Contrato de FianzaGABRIELA FIGUEROA LINARESNessuna valutazione finora

- Tarea - Manual de Contabilidad Financiera - Angelica ChavezDocumento9 pagineTarea - Manual de Contabilidad Financiera - Angelica ChavezAngelica ChávezNessuna valutazione finora

- Apalancamiento FinancieroDocumento8 pagineApalancamiento FinancieroLeonardoNessuna valutazione finora

- LynchDocumento10 pagineLynchEdilberto Ramirez NavasNessuna valutazione finora

- Lavado de ActivosDocumento7 pagineLavado de ActivosClaudia Natalie MacedoNessuna valutazione finora

- Maestria en FinanzasDocumento6 pagineMaestria en FinanzasGabyGabyNessuna valutazione finora