Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Dec. Fin. Estrategicas SSU

Caricato da

Gabriel RosalesDescrizione originale:

Copyright

Formati disponibili

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

Formati disponibili

Dec. Fin. Estrategicas SSU

Caricato da

Gabriel RosalesCopyright:

Formati disponibili

UNIVERSIDAD TECNOLÓGICA PRIVADA

DE SANTA CRUZ

FACULTAD DE CIENCIAS EMPRESARIALES

GU Í A

DECISIONES FINANCIERAS

ESTRATEGICAS

Semi-presencial

Santa Cruz 2015

Documentación Académica revisada 1

Tareas o actividades Medio de Fecha de Criterios de Ponde-

Tema

evaluación presentación evaluación ración

Respuestas a

Cuestionario 1: (pág.6) Encuentro1 cuestionario 5

Profundidad en

Fuentes de Financiamiento Encuentro1 la respuesta

5

https://www.youtube.com/watch?v=IkLROJB6SGU

1

Fuentes de Profundidad en

financiamiento a Encuentro 2 la respuesta

largo plazo Práctico y minicaso (pág. 7 y 8) 5

Respuestas a

Cuestionario 2: (pág. 9) 5

Encuentro 3 cuestionario

Tipos de bonos

Profundidad

https://www.youtube.com/watch?v=HqhZRu8c6V4 Encuentro 4

del resumen 5

Valuación de bonos

del video

https://www.youtube.com/watch?v=TWsKvDIaDv8

2 Valuación de acciones preferentes y comunes

Valoración de https://www.youtube.com/watch?v=H6Im53uQrdU Encuentro 5

Profundidad

activos Valuación de acciones comunes con crecimiento

del resumen 5

financieros diferencial

del video

https://www.youtube.com/watch?v=8HXcfNoRHwE

Práctico Valuación de bonos (pág. 10) Encuentro 4 Profundidad en

5

la respuesta

Práctico valuación de acciones (pág. 11) Encuentro 5 Profundidad en

5

la respuesta

Respuestas a

Cuestionario : (pág. 13) 5

Encuentro 6 cuestionario

Profundidad

Costo de capital

Encuentro 6 del resumen 5

https://www.youtube.com/watch?v=VrlW_M2QXFU

3 del video

Costo de capital

Profundidad en

Minicaso y prácticos (pág. 14 y 15) Encuentro 7 5

la respuesta

4.

Respuestas a

Apalancamiento Cuestionario : (pág. 16) 5

Encuentro 8 cuestionario

y estructura de

capital

Profundidad

Estructura de capital

Encuentro 8 del resumen 5

https://www.youtube.com/watch?v=QCRZSxdlGFY

del video

Profundidad en

Casos y prácticos (pág. 17 a 21) Encuentro 8 5

la respuesta

Documentación Académica revisada 2

JULIO - 2015

GUIA DE ESTUDIO - MAAP

I. IDENTIFICACIÓN DE LA ASIGNATURA

Sigla : FIN - 320

Nombre de la Asignatura : Decisiones Financieras Estratégicas

Horas Académicas : 80 Horas

Prerrequisitos : Evaluación Financiera de Inversiones

Carrera : Ciencias Administrativas.

II. OBJETIVOS DE LA ASIGNATURA

Al finalizar la materia los estudiantes estarán en condiciones de:

Conocer y comprender los principales conceptos, técnicas y

herramientas financieras que le permitan tomar decisiones de

financiamiento de largo plazo de forma razonable y acertada en el

mundo real de los negocios.

III. PLAN TEMÁTICO

Para lograr el objetivo general de la materia, el contenido está estructurado en

cuatro temas, que son los siguientes:

TEMA CONTENIDO DE LA MATERIA Horas Horas # de

Teóricas Prácticas Clases

Unidad 1 Fuentes de financiamiento a largo plazo. 2

Unidad 2 Valoración de activos financieros. 6

Unidad 3 Costo de capital. 6

Unidad 4 Apalancamiento y estructura de capital 6

Documentación Académica revisada 3

IV. BIBLIOGRAFIA RECOMENDADA

Básica

Ross, Stephen A. – Westerfield, Randolph W. – Jordan, Bradford D.:

Fundamentos de Finanzas Corporativas. 5ta. Ed. Irwin McGraw-Hill,

México, 2001.

Complementaria

Gitman Lawrence J.: Principios de Administración Financiera. 11va. Edición.

Pearson Educación, México, 2007.

Brealey, Richard A. – Myers, Stewart C. – Marcus, Alan J.: Fundamentos de

Finanzas Corporativas. 1ra. Ed. Irwin McGraw-Hill, España, 2001.

V. ORIENTACIONES PARA LA ORGANIZACIÓN DEL TRABAJO DE

APRENDIZAJE DURANTE EL DESARROLLO DE LA MATERIA

A continuación se presentan algunas normas básicas de comportamiento y recomendaciones,

a tomar en cuenta:

a) El proceso de aprendizaje durante toda la materia es “integral”.-

La misión de la UTEPSA es “lograr que cada estudiante desarrolle una experiencia académica

de calidad, excelencia, con valores, responsabilidad social, innovación, competitividad, y

habilidades emprendedoras”. Por esto no te sorprendas si además de ser evaluado en

contenidos propios de la materia, el docente evalúa también aspectos como puntualidad, pro

actividad, ortografía, etc. Nunca pierdas de vista que lo se te exige es por tu propio beneficio.

b) Asistencia y puntualidad.-

Asistir a clases y hacerlo de manera puntual, es una manera de demostrar que somos

responsables:

Tu asistencia es importante en TODAS las clases. Por si surgiera un caso de fuerza mayor,

en el reglamento de la Universidad se contemplan tres faltas por módulo (Art. 13 Inc. B y C

del Reglamento Estudiantil UPTESA). Si sobrepasas esta cantidad de faltas PERDERAS

EL DERECHO A TOMAR LA EVALUACIÓN FINAL de la materia. Se considera “asistencia”

estar al inicio, durante y al final de la clase.

Esfuérzate por estar en la clase a la hora de inicio. Se dará un margen de 10 minutos de

tolerancia. después de estos, podrás entrar tan pronto como el docente considere que tu

Documentación Académica revisada 4

ingreso no será una distracción para la clase o después de la hora de descanso, de esta

manera no perjudicaremos el avance de la clase distrayendo a los compañeros.

Si te retiras de la clase antes de que esta termine, tampoco registraras asistencia completa.

Ten especial cuidado con la asistencia y la puntualidad los días de evaluación.

Normalmente la fecha de pruebas, es comunicada con varios días de antelación, esto te

permite programarlos como ocasiones a las que tienes que darles una espacial atención.

Si confirmas la materia el 2do o 3er día de clases, ya tienes acumuladas automáticamente

las faltas de los días que no has asistido. Favor tómalo en cuenta.

c) Comportamiento en clases.-

Los estudiantes y los docentes, evitamos beber y comer en el aula. De ninguna

manera podemos fumar dentro de esta.

A fin de evitar interrupciones, los celulares se apagarán al entrar al aula o se pondrán en

modo silencioso para atender llamadas o mensajes SOLO en caso de emergencia.

Cualquier falta de respeto a los compañeros, al docente, al personal de apoyo o al personal

administrativo, será severamente sancionada de acuerdo al reglamento de la Universidad.

En todo caso confiamos en que todos respetaremos las normas de conducta adecuadas.

Documentación Académica revisada 5

VI. OBJETIVOS Y ACTIVIDADES DE CADA TEMA

UNIDAD 1:

FUENTES DE FINANCIAMIENTO A LARGO PLAZO

A. Objetivos.

Al finalizar la unidad los estudiantes estarán en condiciones de:

Conocer las características de las principales fuentes de financiamiento de

largo plazo.

Explicar las similitudes y diferencias entre la deuda a largo plazo y las

acciones preferentes.

Explicar las similitudes y diferencias entre las acciones preferentes y las

acciones comunes.

Explicar la relación entre riesgo y rendimiento, así como su expresión en las

diferentes fuentes de financiamiento.

B. Actividades de aprendizaje

Para cumplir con los objetivos anteriores de manera exitosa debes desarrollar las

siguientes actividades de aprendizaje:

Preguntas:

1. ¿Cuáles son las principales características de la deuda a largo plazo?

2. ¿Cuáles son las principales características de las acciones preferentes?

3. ¿Cuáles son las principales características de las acciones comunes?

4. ¿Cuáles son las principales similitudes entre deuda y acciones preferentes?

5. ¿Cuáles son las principales similitudes entre acciones preferentes y

acciones comunes?

Documentación Académica revisada 6

Práctico:

El prestigioso periódico El Financiero causó revuelo a mediados de Abril con

un reportaje en donde daba a conocer que la firma J&G está planeando en

incrementar su periodo de pago de los 60 días que maneja en la actualidad a 75

días; con lo que se haría de un flujo de efectivo de 100 Mil dólares que podría

utilizar para invertir en nuevas plantas o en recomprar sus acciones.

El diario explicaba que dicho efectivo vendría a costa de sus proveedores,

quienes tendrían que considerar esas 2 semanas adicionales en sus tiempos de

pago, lo que implica que ellas deberán absorber la falta de efectivo para su

operación. Para aquellas que no puedan absorber este costo financiero, J&G las

pondría en contacto con bancos que podrían prestar dinero al proveedor a los 15

días, a cuenta de la factura por cobrar, y obviamente cobrando una comisión. Esta

comisión sería baja dada la calidad crediticia de J&G, pero en cualquier caso

habría un costo.

El periódico indicaba que el cambio en la política de pagos de J&G se

implementaría gradualmente para que al cabo de 3 años aplique a todos los

proveedores. Nada mal. Si tus alternativas de financiamiento son caras, voltea a

ver a tus proveedores.

J& G no es el primero en alargar sus periodos de pago a proveedores. Hay

empresas en el mismo sector que pagan a los 60 o 100 días. Y este sector no es

la excepción. Empresas del ramo químico, minero o textil también siguen políticas

de pago "extendidas" por llamarlas de una forma educada.

Que efecto podría originar esta cambio de política? Explique de forma detallada.

Documentación Académica revisada 7

Mini caso:

a) Fuentes de Financiamiento:

El matrimonio.

Un matrimonio tiene sus ahorros en una cuenta corriente de un banco. Son

conscientes de que la rentabilidad obtenida es mínima, por ello se plantean utilizar

otros instrumentos de ahorro que les pueda ofrecer el mercado financiero.

Después de informarse, deciden invertir sus ahorros en acciones de empresas o

en obligaciones.

¿Puede esperarse que la rentabilidad y el riesgo se comporten de forma similar en

una u otra posibilidad? Razona tu respuesta.

Documentación Académica revisada 8

UNIDAD 2:

VALORACION DE ACTIVOS FINANCIEROS

A. Objetivos.

Al finalizar la unidad los estudiantes estarán en condiciones de:

Valorar financieramente instrumentos de renta fija como los bonos.

.Valorar financieramente instrumentos de renta variable como las acciones.

B. Actividades de aprendizaje

Para cumplir con los objetivos anteriores de manera exitosa debes desarrollar las

siguientes actividades de aprendizaje:

Preguntas:

1. ¿Que son activos de renta fija?

2. ¿Cuáles son los principales tipos de activos de renta fija?

3. ¿Qué es un bono?

4. ¿Cuál es la ventaja de los bonos?

5. ¿Cuáles son los tipos de bonos? Explique cada uno de ellos.

6. ¿Qué tipos de acciones existen? Explique cada uno de ellos.

7. ¿Cuál es la sensibilidad del precio de la acción con relación al dividendo

con crecimiento?

8. ¿Cuál es la sensibilidad del precio de la acción con relación al retorno

requerido?

Documentación Académica revisada 9

Práctico: Valoración de Bonos

1. (Valoración de Bonos Cupón cero) Ud. Quiere evaluar un bono cupón

cero, que tiene un vencimiento en 12 años y un valor nominal de $1000 ¿Si

el rendimiento requerido es de 10% cuanto Ud. Estaría dispuesto a pagar

por el bono?

2. (Valoración de Bonos perpetuos) ¿Cuál sería el valor de un bono

CONSOL que paga un interés cupón perpetuo de $50 anuales si el

rendimiento actual requerido para este tipo de instrumento financiero es de

10%?

3. (Valoración de Bonos cupón constante) La compañía X planea emitir un

bono con vencimiento a diez años. El bono de esta empresa tiene un cupón

anual de 80 $. Suponiendo que los bonos parecidos tienen un rendimiento

del 8%.

a. Cuál es el valor de este bono?

b. Suponga que ha transcurrido un año a partir de la emisión del bono.

¿Si la tasa de rendimiento cambia a 9%, cuál sería el valor del bono?

4. (Valoración de Bonos cupón constante) Un Bono que vence a 13 años

paga cupones anuales de $1400 si el rendimiento requerido de los bonos

de similar riesgo es 8% cual es el valor del bono (valor nominal $10.000)

Documentación Académica revisada 10

Práctico: Valoración de Acciones

a. (Valoración de Acciones crecimiento cero) Telecom. Una prestigiosa

compañía en la industria de la telecomunicación, Planea pagar su próximo

dividendo anual de $2,50 por acción. El rendimiento requerido de las

acciones ordinarias para este tipo de empresas es del 15%. Estimar el

valor de las acciones ordinarias bajo cada una de las siguientes

suposiciones acerca del dividendo;

1. Si el rendimiento al vencimiento requerido es de 15% ¿cuál será el valor

de las acciones ordinarias de Telecom.

2. Si, de acuerdo las fuerzas del mercado, el riesgo de la empresa se

incrementa repentinamente causando así que el rendimiento requerido

suba a 20% ¿cuál será el valor de las acciones ordinarias?

3. Evaluando con base en sus conclusiones de las partes a. y b. que

impacto tendría el riesgo sobre el valor

b. (Valoración de Acciones crecimiento constante) Ud. Está evaluando la

posible compra de un pequeño paquete de 100 acciones que rinde

actualmente en dividendos $ 5 por acción (Do = $5). Con base en un

análisis de oportunidades de inversión de riesgo similar, Ud. Debe ganar

una tasa de rendimiento de 18% en la compra propuesta. Puesto que se

siente relativamente inseguro acerca de los flujos futuros de dividendos,

decide estimar el valor del paquete accionario utilizando dos posibles

supuestos acerca de la tasa de crecimiento de flujos de efectivo.

1. ¿Cuál es el valor del paquete accionario si se espera que los flujos de

efectivo crezcan a una tasa anual de 0% desde hoy hasta el infinito?

Documentación Académica revisada 11

2. ¿Cuál es el valor del paquete accionario si se espera que los flujos de

dividendos futuros crezcan a una tasa anual de 7% desde hoy hasta el

infinito

c. (Valoración de Acciones crecimiento diferencial) Meridian Company

acaba de pagar un dividendo de 4.50 dólares, se espera que la tasa de

crecimiento de dividendos permanezca constante a una tasa de 7,5% por

año indefinidamente. Los inversionistas requieren de un rendimiento de

20% sobre las acciones durante los tres primeros años, de 11% durante los

tres años siguientes y de 12% después de esa fecha, ¿Cuál será el precio

de la acción a día de hoy?

Documentación Académica revisada 12

UNIDAD 3:

COSTO DE CAPITAL

A. Objetivos.

Al finalizar la unidad los estudiantes estarán en condiciones de:

Calcular el costo de la deuda.

Calcular el costo de las acciones preferentes.

Calcular el costo de capital propio

B. Actividades de aprendizaje

Para cumplir con los objetivos anteriores de manera exitosa debes desarrollar las

siguientes actividades de aprendizaje:

Preguntas:

1. Que es el costo de capital? Cuáles son sus componentes?

2. Porque el costo de la deuda genera un ahorro en pago de impuestos?

3. Explique qué se entiende por costo de flotación o intermediación.

4. ¿Qué es el capital común interno? ¿Y el capital común externo?

5. ¿A qué se debe que el capital común externo tenga un mayor costo que las

utilidades retenidas? Explique su respuesta.

6. Defina el concepto de costo promedio ponderado de capital. ¿Por qué es

importante el costo de capital para la toma de decisiones de presupuestos

de capital?

Documentación Académica revisada 13

Minicaso: Costo de Capital

Un representante de un banco local declaró “las utilidades retenidas deben ser la

primera fuente de financiamiento de una empresa, debido a que no tienen costo.”

¿Está usted de acuerdo con esta afirmación? ¿En qué coincide y en qué difiere de

ella? ¿Por qué?

Práctico:

1. (Costo de la deuda). Una empresa actualmente tiene dos créditos

bancarios con las características siguientes

Rubro Crédito A Crédito B

Plazo 3 Años 2 Años

Monto $90 $30

Costo 15% 20%

Amortizaciones Al vencimiento Al vencimiento

Se le pide determine.

1. El costo de la deuda en términos absolutos y en términos relativos.

2. Determinar el ahorro impositivo en términos absolutos y relativos.

2. (Costo de Acciones Preferentes). Maness Industries planea emitir cierta

cantidad de acciones preferentes con valor a la par o nominal de $ 100 y

con un dividendo del 11%. Las acciones se venden en el mercado en $

97.00. ¿Cuál será el costo de las acciones preferentes para Maness?

Documentación Académica revisada 14

3. (Costo de Acciones Comunes) Se espera que las utilidades, los

dividendos y el precio de las acciones de Alfa crezcan al 7% por año en el

futuro. Las acciones comunes de se venden a $ 23 por acción, su último

dividendo fue de $ 2.00 y la compañía pagará un dividendo de $ 2.14 al

final del año en curso.

a) Usando el enfoque de los flujos de efectivo descontados, cual será el costo

de las utilidades retenidas.

b) Si la beta de la empresa es de 1.6, su tasa libre de riesgo es del 9% y el

rendimiento promedio sobre el mercado es del 13% ¿Cuál será el costo del

capital contable de la empresa usando el enfoque del CAPM?

4. (Costo de Capital Promedio Ponderado) El costo del capital contable de

la Gupta Company es igual al 16%. El costo de deudas antes de impuestos

es del 13% y su tasa impositiva es del 25%. Las acciones se venden a su

valor en libros. Usando el siguiente balance general, calcúlese el promedio

ponderado del costo de capital después de impuestos de Gupta.

Activos Pasivos y Capital contable

Efectivo $ 120 Deuda a largo plazo $ 1.152

Cuentas por cobrar $ 240 Capital contable $ 1.728

Inventarios $ 360

Planta y equipo, neto $ 2.160

Total activos $ 2.880 Total P+C $ 2.880

Documentación Académica revisada 15

UNIDAD 4:

APALANCAMIENTO Y ESTRUCTURA DE CAPITAL

A. Objetivos.

Al finalizar la unidad los estudiantes estarán en condiciones de:

Aplicar las técnicas que le permiten determinar la estructura óptima de

capital de la empresa.

B. Actividades de aprendizaje

Para cumplir con los objetivos anteriores de manera exitosa debes desarrollar las

siguientes actividades de aprendizaje:

Preguntas:

1. ¿Qué se entiende por riesgo, riesgo operativo y riesgo financiero?

2. ¿Qué es el apalancamiento operativo y cual su relación con el riesgo

operativo?

3. ¿Qué es el apalancamiento financiero y cual su relación con el riesgo

financiero?

4. Explique en que se sustenta el método de las UAII – UPA.

Documentación Académica revisada 16

Prácticos:

1. Estructura de Capital. Tres empresas tienen la siguiente estructura en su

Balance General

Empresa A Empresa B Empresa C

Pasivo Exigible 0 100 150

Patrimonio 200 100 50

Total Activos 200 200 200

Las utilidades de operación dependen del comportamiento de la economía de

acuerdo al siguiente detalle:

RECESIVO NORMAL CRECIENTE

UAII 4 12 20

• Tasa de interés: 6% anual

• Tasa del IUE: 25%

Determinar, para las tres empresas:

a. La Rentabilidad sobre los activos

b. La Rentabilidad sobre el patrimonio

Documentación Académica revisada 17

2. Estructura de Capital

Una empresa tiene el siguiente Balance:

Act. Circulante = 2000 $

Activo Fijo = 5000 $

Total Activos = 7000 $

Patrimonio = 7000 $

Se tiene que hacer una ampliación y requiere 5.000 $, tiene las siguientes

alternativas

a. Emisión de acciones por 5.000 $

b. Emisión de 2.500 en Acciones y 2.500 $ en deuda al 10% anual

c. Emisión de 5.000 $ en deuda al 10% anual (4% tasa libre de riesgo + 6%

Margen Financiero)

Los niveles de crecimiento del PIB en tres escenarios de la economía son los

siguientes:

Recesion Normal Crecimiento

PIB 1,50% 4,50% 8,00%

La relación entre el PIB y las ventas esta dada por la ecuación:

– Ventas (en unidades monetarias $) = 1.000 + 120.000*PIB

– Costos Variables: 50% de las ventas

– Costos Fijos : 1.000 $/año

– Tasa impositiva: 25% sobre utilidades

Se le pide evaluar las tres opciones en términos de rentabilidad y riesgo.

Documentación Académica revisada 18

3. Método (UAII – UPA) Navarrete y Hermanos están estudiando tres planes

de financiación. A continuación se presenta la información clave. Suponga

una tasa de impuestos del 25%.

Plan A Plan B Plan C

Acciones Comunes Acciones Comunes Acciones Comunes

$ 200.000 $ 100.000 $ 100.000

Bonos al 8% Acciones Preferentes

$ 100.000 Al 8% $ 100.000

En todos los casos las acciones comunes se venderán a $us 20 cada una, y las

utilidades antes de intereses e impuestos esperadas serán de $us 80.000.

a. ¿Qué beneficios por acción proporciona cada plan?

b. ¿Cual es el punto de equilibrio financiero para cada plan?

c. ¿Cuales son los puntos de indiferencia entre los planes que se están

evaluando?

d. ¿Qué sugerencia usted podría hacer en cuanto a la estructura financiera de

la empresa?

4. Productos Ámsterdam está evaluando los planes financieros cuando espera

alcanzar $ 400.000 de Utilidades Antes de Intereses e Impuestos. Las

alternativas de financiamiento posibles son las siguientes:

Plan A Plan B

Bonos $ 80.000 al 9% $ 150.000 al 10%

Acciones Preferentes 8000 acc. de $ 3.00 4000 acc. de $ 3.50

Acciones Comunes 20.000 acciones 23.000 acciones

Documentación Académica revisada 19

Esta compañía paga una tasa de impuesto sobre la renta del 25% ¿Cuál sería la

mejor alternativa de financiamiento?

5. Néctares Asociados actualmente tiene 100.000 acciones comunes en

circulación con un precio en el mercado de $ 50 por acción. También tiene

$ 2 millones en bonos al 7% (actualmente se venden al valor nominal). La

compañía está estudiando un programa de expansión de $ 4 millones que

se puede financiar con alguna de las alternativas siguientes:

I. Todo con acciones comunes a $ 50 por acción.

II. Todo en bonos al 9%.

La compañía estima que si lleva a cabo el programa de expansión, puede obtener

en un futuro cercano $ 1 millón de utilidades antes de intereses e impuestos. La

tasa del impuesto a las utilidades es del 25%.

1. ¿Qué ganancias por acción le proporcionaría a la compañía cada una de

estas alternativas?

2. Que recomendaciones usted podría hacer al director de finanzas de la

compañía en cuanto a la alternativas mas conveniente? Si la situación

cambiara y las utilidades antes de intereses e impuestos esperadas fueran

de $ 700.000, ¿Qué usted recomendaría?

6. La compañía “Morales” S.A está pensando invertir $ 10 millones en un

programa de expansión que se espera aumentará sus ganancias antes de

intereses e impuestos por $ 2.5 millones. La compañía actualmente gana $

5 por acción sobre 1 millón de acciones comunes emitidos. La estructura de

capital previa a la inversión es:

Documentación Académica revisada 20

Deuda $ 10.000.000

Patrimonio $ 30.000.000

$ 40.000.000

La expansión se puede financiar por la venta de 200.000 acciones a $ 50 cada

una, o emitiendo deuda a largo plazo a un costo de 6% de intereses. El siguiente

fue el último estado de resultados de la empresa.

Ventas $101.000.000

Costo variable $60.000.000

Costo fijo $30.500.000

Costo total $90.500.000

Utilidad Antes de Intereses e impuestos $10.500.000

Intereses $ 500.000

Impuestos (50%) $ 5.000.000

Utilidades después de impuestos $ 5.000.000

A. Suponiendo que la empresa mantiene sus actuales ganancias y logra las

anticipadas de la expansión. ¿Cuáles serán las ganancias por acción:

a. Si se financia la expansión con deuda

b. Si se financia con patrimonio

B. A que nivel de UAII estarán las UPA en la misma cantidad con cualquiera de las

alternativas?

Documentación Académica revisada 21

7. Morton Industries considera abrir una nueva subsidiaria en Boston para

operarla como empresa independiente. Los analistas financieros de la

empresa esperan que la nueva instalación obtenga un nivel promedio de

Utilidades antes de Intereses e Impuestos de 6 Millones de Dólares al año.

En este momento, la empresa estudia los siguientes planes de

financiamiento (utilice una tasa fiscal marginal de 25% en su análisis):

Plan 1: Financiamiento por acciones: Bajo este plan, se venderán 2 Millones

de acciones comunes a 10 $us cada una.

Plan 2: Financiamiento por deuda y acciones. Bajo este plan, se venderán

10 Millones de dólares en deuda a largo plazo al 12% y 1 Millón de

acciones comunes a 10 $us cada una.

a) Calcule las Utilidades por acción esperadas de ambos planes de

financiamiento.

b) Cual es el punto de equilibro financiero para cada uno de los planes.

c) Calcule el punto de indiferencia UAII – UPA.

d) Que plan le recomendaría a los dueños de esta empresa.

e) Suponga que el nivel de UAII anual esperado es de 6 Millones de

Dólares, con una distribución normal y una desviación estándar de 3

Millones de Dólares. ¿Cuál es la probabilidad de que las utilidades por

acción, sean negativas en un determinado año si elige el plan 1, y si se

elige el plan 2?

Documentación Académica revisada 22

8. La empresa Hi Grade tiene 100.000 acciones ordinarias en circulación con

un precio de mercado de 60 $us cada una. También posee 2 millones de

bonos al 6%. La compañía considera la posibilidad de implementar un

programa de expansión de 3 millones de euros que puede financiar con.

Opción 1: todo en acciones ordinarias a 60 $us por acción. Opción 2: bonos

normales al 8% de interés, Opción 3: acciones preferentes al 7%, Opción 4:

la mitad en acciones ordinarias a 60 $us acción y la mitad en bonos al 8%.

Se pide:

a) Para un nivel esperado de un millón de UAII después del programa de

expansión, calcule las UPA de cada método alternativo. Suponer una tasa

impositiva del 25%.

b) Determinar los puntos de indiferencia entre cada alternativa.

b) Hacer la gráfica de los UAII – UPA obteniendo los puntos de indiferencia

entre las alternativas

c) Interpretar los resultados

Documentación Académica revisada 23

VII. SISTEMA DE EVALUACIÓN DE APRENDIZAJE DE LA ASIGNATURA

El sistema de evaluación se describe a continuación:

NUM. TIPO DE OBJETIVOS A EVALUAR PUNTOS CLASE

EVALUACIÓN

1 Prácticos 20

2 Parcial Valoración de activos 25 8

financieros

3 Parcial Costo de Capital 25 15

4 Final Valoración de Activos 30 20

financieros, costo de

capital y estructura de

capital.

VIII. MATERIAL COMPLEMENTARIO O DE APOYO

El material de apoyo debe estar ordenado por unidad y puede contener:

Ejercicios propuestos, conceptos y contenidos relacionados con una unidad, casos,

material de lectura, artículos, guías de laboratorio, etc. Cuidado que no sea muy ampuloso

y que esté en condiciones legibles en caso de ser artículos escaneados o tablas de

consulta.

Documentación Académica revisada 24

FACULTAD DE CIENCIAS EMPRESARIALES

GUÍA MAAP

DECISIONES FINANCIERAS

ESTRATEGICAS

MATERIAL COMPLEMENTARIO

LECTURAS DE APOYO

Santa Cruz, Bolivia

(Última Revisión: Junio 2015)

Documentación Académica revisada 25

Unidad 1:

UNIDAD 1: FUENTES DE FINANCIAMIENTO DE LARGO PLAZO

Fuente de Financiamiento a Largo Plazo

Las fuentes de financiamiento a largo plazo, tal como se observa en la figura 1,

incluye las deudas a largo plazo y el capital.

Una deuda a largo plazo es usualmente un acuerdo formal para proveer fondos

por más de un año y la mayoría es para alguna mejora que beneficiará a la

compañía y aumentará las ganancias. Los préstamos a largo plazo usualmente

son pagados de las ganancias.

El proceso que debe seguirse en las decisiones de crédito para este tipo de

financiamiento, implica basarse en el análisis y evaluación de las condiciones

económicas de los diferentes mercados, lo que permitirá definir la viabilidad

económica y financiera de los proyectos. El destino de los financiamientos a largo

plazo debe corresponder a inversiones que tengan ese mismo carácter.

A continuación se realiza una explicación de cada una de éstas fuentes de

financiamiento a largo plazo que se muestra en la figura 1.

Documentación Académica revisada 26

- Crédito de Habilitación o Avio: Es un contrato en el cual el acreditado queda

obligado a invertir el importe del crédito, precisamente en la adquisición de

materias primas y materiales, en el pago de los jornales, salarios y gastos directos

de explotación indispensablemente para los fines de su empresa.

Las ventajas que ofrecen éste tipo de préstamo es: un plazo mayor de 180 días, y

la seguridad de contar con fondos durante un plazo determinado.

- Crédito Refaccionario: Es una operación de crédito por medio de la cual una

institución facultada para hacerla, otorga un financiamiento a una persona

dedicada a actividades de tipo industrial y agrario, para robustecer o acrecentar el

activo fijo de su empresa, con el fin de elevar o mejorar la producción.

- Crédito Hipotecario: Son pasivos contratados con instituciones de crédito, para

ser aplicados en proyectos de inversión en los que involucra el crecimiento, la

expansión de capacidad productiva, reubicaciones modernizaciones de plantas o

proyectos para nuevos productos.

- Fideicomisos: El fideicomiso es un acto jurídico que debe constar por escrito, y

por el cual una persona denominada fideicomitente destina uno o varios bienes, a

un fin lícito determinado, en beneficio de otra persona llamada fideicomisario

encomendando su realización a una institución bancaria llamada fiduciaria,

recibiendo ésta la titularidad de los bienes, únicamente con las limitaciones de los

derechos adquiridos con anterioridad a la constitución del mismo fideicomiso por

las partes o por terceros, y con las que expresamente se reserve el fideicomitente

y las que para él se deriven el propio fideicomiso.

De otro lado la institución bancaria adquiere los derechos que se requieran para el

cumplimiento del fin, y la obligación de sólo dedicarles al objetivo que se

Documentación Académica revisada 27

establezca al respecto debiendo devolver los que se encuentran en su poder al

extinguirse el fideicomiso salvo pacto válido en sentido diverso.

- Arrendamiento Financiero: Es una fuente externa de financiamiento de las

empresas. Un arrendamiento es un contrato por el que ambas partes se obligan

recíprocamente, una a conceder el uso o goce temporal de una cosa, y la otra a

pagar por ese uso o goce un precio.

Este tipo de arrendamiento es de naturaleza fija, que se extiende por un período

largo de tiempo. Al vencer el contrato puede optar por: comprar el bien, prolongar

el plazo pagando una renta menor o que la arrendadora venda el bien y le dé

participación de los beneficios.

- Arrendamiento Operativo: Es un contrato contractual por medio del cual el

arrendatario conviene en hacer pagos periódicos al arrendador durante 5 años o

menos por los servicios de un activo. Generalmente tales arrendamientos son

cancelables a opción del arrendatario a quien se le puede exigir que pague una

sanción predeterminada por la cancelación.

Los contratos de arrendamiento operativo a mediano y largo plazo, aún cuando no

aparecen reflejados en los balances de la empresa ni como activos, ni como

pasivos, pueden ser considerados como fuentes alternativas de financiamiento,

por la siguiente razón: si la empresa no arrienda esos activos, debe comprarlos y

financiarlos para cumplir sus operaciones de negocio.

En el arrendamiento operativo el arrendador mantiene la propiedad del activo, y la

empresa arrendataria simplemente lo utiliza y realiza el pago de los alquileres

correspondientes; no se registra la utilización de estos bienes como activos

propios, ni el compromiso con el arrendador como una deuda.

Según (Giovanny E. Gómez, 2004), se define como capital toda aquella cantidad

de dinero o riquezas de la que dispone una persona o entidad, es el medio

financiero de conseguir un medio de producción.

Documentación Académica revisada 28

Capital es el inventario de todas las existencias o bienes de valor económico en

poder de una persona física o moral. Comprende todos los bienes que sean tanto

de consumo, como de producción.

En términos estrictamente contables, el capital es la diferencia entre activo y

pasivo, es la porción que pertenece realmente a los propietarios de una compañía.

El capital incluye los fondos que posee una empresa el cual se puede dividir en los

que son aportados por los socios y los que se obtienen de los préstamos de

terceros, teniendo en cuenta que los primeros siempre estarán relacionados con la

cantidad de tiempo en que los recursos están en poder de la entidad, sobre los

ingresos y activos empresariales, mientras permanezca en funcionamiento y la

participación en la toma de decisiones. Dentro de la clasificación se consideran:

- Aportaciones de capital: Consiste en todos los fondos a largo plazo que

suministran los dueños a la empresa. Este tiene tres fuentes principales de

obtención de recursos: las acciones preferentes , las acciones comunes y las

utilidades retenidas, cada una con un costo diferente y asociado con cada una de

ellas.

- Capital social común: Es aquel aportado por los accionistas fundadores y por los

que puede intervenir en el manejo de la compañía. Participa el mismo y tiene la

prerrogativa de intervenir en la administración de la empresa, ya sea en forma

directa o bien, por medio de voz y voto en las asambleas generales de accionistas,

por si mismo o por medio de representantes individuales o colectivos.

- Capital social preferente: Es aportado por aquellos accionistas que no se desea

que participen en la administración y decisiones de la empresa, si se les invita

para que proporcionen recursos a largo plazo, que no impacten el flujo de efectivo

en el corto plazo.

Documentación Académica revisada 29

Dada su permanencia a largo plazo y su falta de participación en la empresa, el

capital preferente es asimilable a un pasivo a largo plazo, pero guardando ciertas

diferencias entre ellos.

UNIDAD NO 3: COSTO DE CAPITAL

Una empresa para financiar sus inversiones puede utilizar distintos medios o

recursos financieros. El coste de capital o C.M.P. va a ser el coste, ya sea explícito o

implícito, que efectivamente le supone a la empresa la utilización de estos recursos

financieros. El conocer el coste efectivo de cada una de las opciones financieras, le

permitirá a la empresa elegir los recursos de menor coste incrementando, por tanto,

los beneficios.

El coste del capital se define como la tasa de retorno o tipo de rendimiento interno

mínimo que todo proyecto de inversión debe proporcionar para que el valor de

Documentación Académica revisada 30

mercado de las acciones de la empresa se mantenga sin cambio. Se identifica, de

este modo, el concepto de coste de capital con el tipo de rendimiento interno mínimo

o tasa de retorno requerida.

El conocimiento del coste medio ponderado de capital le permitirá a la empresa

tomar dos tipos de decisiones:

a. Aceptación o rechazo de un proyecto comparando la tasa de retorno con el

coste de capital. Sólo los proyectos cuya rentabilidad sea superior al coste

de capital van a producir beneficios en la empresa, aumentando

indirectamente el valor de mercado de las acciones de la empresa, y por lo

tanto la riqueza de sus accionistas.

b. Determinación de la estructura financiera óptima de la empresa que sería

aquella que proporciona el mínimo del coste de capital.

Documentación Académica revisada 31

UNIDAD 2: VALORACION DE ACTIVOS FINANCIEROS

Valuación de obligaciones

El valor de cualquier activo se basa en el valor presente de los Flujos de Caja que se

espera que produzca ese activo. En el caso de un bono, los Flujos de Caja consisten

en los pagos de intereses habidos durante al vida del bono más un rendimiento del

monto del principal tomado en préstamo, general// el valor a la par, cuando el bono

vence.

Int Monto

Valor del bono = VB = +

(1 + kd)t (1 + kd) n

En el gráfico se muestra el valor del bono a través del tiempo. Se puede apreciar

1- Siempre que la tasa de interés vigente sea igual a la tasa del cupón, un bono se

venderá a su valor a la par. Normal// la tasa de cupón se establece como igual a

la tasa de interés vigente cuando se emite un bono y por lo tanto inicial// se

vende a la par.

2- Las tasas de interés cambian a lo largo del tiempo, pero la tasa del cupón

permanece fija después de que el bono se ha emitido.

3- Siempre que la tasa de interés sea mayor que la tasa de cupón, el precio de un

bono disminuirá por debajo de su valor a la par. Tal bono se conoce como bono

de prima.

4- Siempre que la tasa de interés sea menor que la tasa de cupón, el precio de un

bono se elevará por arriba de su valor a la par. Tal bono se conoce como bono

de descuento.

Documentación Académica revisada 32

5- El valor de mercado de un bono siempre se aproximará a su valor a la par a

medida que se aproxime su fecha de vencimiento, siempre y cuando la

empresa no caiga en quiebra.

Los obligacionistas pueden incurrir en pérdidas o ganancias de capital, dependiendo

de si las tasas de interés aumentan o disminuyen después de que el bono ha sido

comprado.

Cualquier cambio dado en las tasas de interés vigente, tiene dos efectos separados

y contrapuestos, s/ los tenedores de bonos, 1) cambia los valores actuales de sus

carteras (riesgo del precio de la tasa de interés) y 2) cambia las tasas de rendimiento

a las cuales pueden reinvertirse los Flujos de Caja provenientes de sus carteras

(riesgo de la tasa de reinversión de la tasa de interés). E/ más prolongado sea el

vencimiento de un bono mayores serán sus cambios de precio en respuesta a un

cambio dado en las tasas de interés.

Valuación de acciones preferentes

Las acciones preferentes constituyen un híbrido, son similares a los bonos en

algunos aspectos y a las acciones comunes en otros. Los dividendos preferentes son

similares a los pagos de interés s/ bonos en el sentido de que se tratan de un monto

fijo, sin embargo a diferencia de los pagos de intereses no se constituyen costos

deducibles.

Documentación Académica revisada 33

La mayoría de las acciones preferentes dan derecho a sus propietarios a obtener

pagos de dividendos regulares y fijos, además de acumulativos. Como las acciones

preferentes no tienen vencimiento, sino que pueden ser retiradas por la emisora, se

considera que la emisión será una perpetuidad.

DivPS

Valor de la acción preferente = VPS =

kPS

Valuación de acciones comunes

El valor de una acción se encuentra la misma manera que el valor de otros activos

financieros, es decir, como el valor presente de la corriente de Flujos de Caja

esperados en el futuro. Los FdeF esperados se componen de dos elementos: 1) los

dividendos que se esperan en c/ año y 2) el precio que los inversionistas esperan

recibir cuando vendan las acciones. El precio final esperado para la acción incluye el

rendimiento de la inversión más una ganancia de capital.

La ecuación básica para la valuación de acciones es similar a la ecuación de bonos.

Lo que cambian son los componentes del Flujo de Caja. Primera//, piénsese en un

inversionista que compra una acción con la intención de mantenerla para siempre.

En este caso, todo lo que el recibirá es una corriente de dividendos, y el valor de la

acción al día de hoy se calcula como el valor presente de una corriente infinita de

dividendos.

Divt

Valor de la acción = P0 =

(1 + ks)t

Para cualquier inversionista individual los Flujos de Caja esperados consisten en los

dividendos esperados más el precio de venta esperado para la acción. Sin embargo,

el precio de venta que reciba el inversionista ordinario dependerá de los dividendos

que espere algún inversionista futuro. Por consiguiente, para todos los inversionistas

actuales y futuros en total, los FdeF esperados deben basarse en los dividendos

Documentación Académica revisada 34

esperados en el futuro. Por lo que la ecuación tiene validez son importar que destino

tenga previsto para la acción el inversionista actual.

La ecuación es un modelo generalizado de valuación de acciones en el sentido de

que el patrón de tiempo de Divt puede sujetarse a cualquier comportamiento. Sin

embargo, con gran frecuencia la corriente proyectada de dividendos sigue un patrón

sistemático, en cuyo caso se puede desarrollar una versión simplificada del modelos

de valuación de acciones.

Valuación de acciones sin crecimiento

Supóngase que no se espera que los dividendos crezcan en absoluto sino que

permanezcan constantes. En este caso se tendría una acción con crecimiento de

cero, para la cual los dividendos que se esperan en años futuros son iguales a algún

monto constante. Por lo tanto una acción sin crecimiento es una perpetuidad.

El valor de cualquier perpetuidad consiste simple// en el pago correspondiente

dividido e/ la tasa de descuento. Con lo que el valor actual de una acción se reduce

a:

Valor de la acción = Div1

P0 = ks

Valuación de acciones con crecimiento normal o constante

Las tasas esperadas de crecimiento varían de una empresa a otra, pero por lo

general e espera que el crecimiento en dividendos continúe en un futuro previsible

aproximada// a una misma tasa que las del PBI. Por lo tanto, si el último dividendo de

la compañía con un crecimiento constante, el cual ya hubiera sido pagado, fuese

igual a Div0, su dividendo en cualquier año futuro t podría pronosticarse como Divt =

Div0 (1 + g)t, donde g es la tasa esperada constante de crecimiento.

Documentación Académica revisada 35

Usando este método para la estimación de los dividendos futuros, se puede

determinar el VA de la acción. Es posible encontrar la corriente de Flujos de Caja,

calcular el VA de c/ pago y final// sumarlos para encontrar el valor de la acción.

Entonces si g es constante:

Div1

Valor de la acción = P0 =

ks - g

Este modelo es frecuente// conocido como Modelo de Gordon. Obsérvese que una

condición necesaria para la derivación de la forma simplificada consiste en que ks

sea mayor que g.

El crecimiento de dividendos ocurre principal// como resultado del crecimiento en las

UPA. El crecimiento en las utilidades, a su vez, resulta de diversos factores, e/ los

cuales se incluyen: 1) la inflación, 2) el monto de las utilidades que la compañía

retiene y reinvierte (1 – razón de dividendos) y 3) la tasa de rendimiento que la

compañía gana s/ su capital contable, o sea su ROE.

Son supuestos necesarios del Modelo de Gordon:

1- El dividendo crece para siempre a una tasa constante g.

2- El precio de la acción crece a la misma tasa.

3- El rendimiento esperado por dividendo es constante.

4- El rendimiento esperado por ganancias de capital es constante e igual a g.

Valuación de acciones con crecimiento supernormal o no constante

Las empresas pasan por ciclos de vida, durante la primera parte de su vida sus

crecimientos mucho más acelerado que el de la economía como un todo; posterior//

se ajusta al crecimiento de la economía, final// su crecimiento es mucho más lento

que el de la economía. Las empresas que están en la primer etapa se denominan

empresas de crecimiento supernormal o no constante.

Documentación Académica revisada 36

En estos casos la tasa de crecimiento esperado no es una constante, disminuye al

final del periodo de crecimiento supernormal. Para encontrar el valor de cualquier

acción de crecimiento no constante, se procede mediante tres pasos. 1) encuéntrese

el VA de los dividendos durante el periodo de crecimiento no constante; 2)

encuéntrese el precio de la acción al final del periodo de crecimiento supernormal

(VA al momento de crecimiento constante) y descuéntese ese precio al presente; 3)

añádanse estos dos componentes para encontrar el valor intrínseco de la acción.

El equilibrio del mercado de valores

El rendimiento requerido s/ una acción puede encontrarse por medio de la SML, tal

como la desarrolla el CAPM.

El CAPM establece que se deberán mantener en equilibrio dos condiciones:

1- La tasa esperada de rendimiento, tal como es concebida por un inversionista

marginal, debe ser igual a la tasa requerida de rendimiento (ks = k´s).

2- El precio real de mercado de la acción debe ser igual a su valor intrínseco tal

como lo estima un inversor marginal (P0 = P´0).

Desde luego, algunos inversionistas pueden pensar que k´s es mayor que ks y que

P´0 es mayor que P0 y por tanto ellos invertirán la mayor parte de sus fondos en la

acción, mientras que otros inversionistas pueden tener una perspectiva opuesta y

venderían todas sus acciones. Sin embargo, es el inversionista marginal quien

establece el precio real de mercado y para este inversionista las condiciones se

cumplen. Si esta condición no se mantiene, seguirán ocurriendo negociaciones hasta

que se mantengan.

Documentación Académica revisada 37

UNIDAD 3: COSTO DE CAPITAL

Se le puede definir como la tasa de descuento que nos iguala el valor actual de los

fondos recibidos por la empresa con el valor actual de las salidas de fondos

esperadas para atender al reembolso del principal y al pago de intereses o

dividendos.

Denominamos:

I0 = fondos recibidos en el momento actual por la empresa

St = salida de fondos en el momento t

Ki = coste efectivo de la fuente financiera

n = duración de la operación de financiación.

S1 S2 S3 Sn

I0 = + 2

+ 3

+ ... + (I)

(1+ Ki ) (1+ Ki ) (1+ Ki ) (1+ Ki ) n

t=n

St

I0 =

t=1

(1 + Ki ) t

3.1.- EL COSTE DE LAS DEUDAS

La obtención de fondos a través de deuda por parte de la empresa, se realiza o bien

con operaciones de préstamos y créditos de instituciones bancarias o mediante la

emisión de empréstitos u otro tipo de títulos de renta fija.

Documentación Académica revisada 38

En el caso que no consideremos la incidencia del Impuesto sobre Sociedades, el

coste de las deudas se puede definir por la ecuación (I).

Una vez calculado el coste efectivo hay que corregir el valor Ki al aplicar esta

fórmula, ya que los intereses de las deudas tienen la consideración de gasto fiscal, y,

por lo tanto, intervienen para el cálculo de la base imponible de este impuesto, por lo

que el coste efectivo de las deudas en una empresa que obtiene beneficios será

inferior a Ki, y siendo t el tipo impositivo del Impuesto sobre Sociedades, el coste de

las deudas será:

Ki = Ki (1- t)

La empresa se deducirá fiscalmente cuando obtenga beneficios, ya que en el caso

de tener pérdidas los intereses de las deudas no son deducibles de la base

imponible del Impuesto sobre Sociedades.

3.2.- EL COSTE DEL CAPITAL ORDINARIO.

Al carecer de coste explícito, fácilmente se comete el error de considerar que el

capital propio de la empresa, ya proceda de la emisión de acciones o de la

autofinanciación, tiene coste nulo. Esto no es cierto, obviamente, ya que si bien

dichas fuentes de financiación carecen de coste explícito o coste contractual, sí

tienen un coste implícito o coste de oportunidad, que los directivos de la empresa

han de tener muy presente a la hora de tomar sus decisiones de inversión y

financiación. El coste vendría dado por la tasa de ganancia requerida por los

propietarios de la empresa.

Para poder calcular el coste necesitamos expresar como valoran los accionistas los

rendimientos de sus títulos. Existen distintas tesis sobre valoración de acciones y

vamos a ver las dos más seguidas.

Documentación Académica revisada 39

1º.-MODELO DE DESCUENTO DE DIVIDENDOS. TEORÍA DE GORDON

El precio de una acción viene dado por la suma de todos los rendimientos esperados

en el futuro, rendimientos que vendrán en forma de dividendos.

Denominamos:

P0 = valor de mercado de una acción.

Dt = dividendo por acción esperado para el año t.

Ke = tasa de actualización correspondiente a la clase de riesgo de la empresa.

t=

D1 + D 2 + ... + D n + ...= Dt

P0 =

(1 + K e ) (1 + K e )2 (1 + K e )n

t=1 (1 + K e )

t

y en el caso de que D1 = D2 = ... = Dn = ... = D0

D0 D0

P0 = Ke =

Ke P0

Si el accionista espera que los dividendos de esta sociedad aumenten a una tasa

anual acumulativa "g", entonces la fórmula a utilizar sería:

D0

Ke = +g

P0

2º. MODELO DE EQUILIBRIO DE ACTIVOS FINANCIEROS. CAPM.

Documentación Académica revisada 40

Se desarrolla a partir de 1952 por las aportaciones de SHARPE, y es el más usado

para valorar acciones.

Se basa en que el poseedor de un título espera un rendimiento superior al obtenido

por los títulos que no tiene riesgo, como por ejemplo los títulos del estado. Así, un

titulo debe proporcionar además de la rentabilidad que un título sin riesgo tiene otra

parte adicional como prima por el riesgo asumido. Esta prima depende de cómo

reaccione el título dentro del movimiento general del mercado y se mide a través de

la β del título.

El rendimiento, r, a obtener por un título viene dado por:

R = Rf + β ( Rm – Rf)

Donde Rf = rentabilidad del activo libre de riesgo ( por ej. las letras del

tesoro).

β = riesgo del título. Es lo más difícil de calcular. Sabemos que la β del

activo libre de riesgo es cero, y que la β de la cartera de mercado es 1. Luego

una β mayor que uno indica que es un título con mucho riesgo y si es menor

que 1 es de bajo riesgo.

Rm = rentabilidad del mercado

(Rm – Rf) = Prima del mercado

Documentación Académica revisada 41

UNIDAD 4: APALANCAMIENTO Y ESTRUCTURA DE CAPITAL

la estructura de capital fijada como meta

La política de estructura de capital implica una intercompensación entre riesgo y

rendimiento

El usar una mayor cantidad de deudas aumenta el grado de riesgo de la

corriente de utilidades de la empresa.

Una mayor razón de endeudamiento conduce a una tasa de rendimiento

esperada más alta.

Por lo tanto, la estructura de capital óptima es aquella que produce un equilibrio

e/ el riesgo y el rendimiento de modo tal que se maximice el precio de las

acciones.

Existen cuatro factores fundamentales que influyen s/ las decisiones de

estructura de capital:

1- Riesgo de negocio de la empresa: es decir, el riesgo que aparecería en forma

inherente a las operaciones si no se usara deuda. E/ más grande sea el

riesgo de negocio, más baja será la razón de endeudamiento.

2- Posición fiscal de la empresa: una de las razones principales para el uso de

deuda es que el interés es deducible, lo cual disminuye el costo efectivo de

las deudas. Sin embargo, si gran parte del ingreso de la empresa se

encuentra protegido contra los impuestos, su tasa fiscal será baja y en este

caso la deuda no será tan ventajosa como los sería para una empresa con

alta tasa fiscal efectiva.

Documentación Académica revisada 42

3- Flexibilidad fiscal: es decir, la capacidad de la empresa para obtener capital

bajo términos razonables en condiciones adversas. E/ más grandes sean las

necesidades futuras probables de fondos de capital y e/ peores sean las

consecuencias de un faltante de capital, más fuerte deberá ser el balance

general.

4- Grado de aversión al riesgo de los administradores: si bien este factor no

influye directa// s/ la estructura óptima de capital, sino que lo hace s/ la

estructura que la empresa establece como meta.

Estos cuatro puntos determinan en gran parte la estructura de capital óptima,

pero desde luego, las condiciones operativas pueden ocasionar que la estructura

real difiera respecto de la óptima en cualquier momento determinado.

El riesgo comercial y el riesgo financiero

Además del riesgo natural que enfrentan todas las empresas (riesgo de

mercado), los inversionistas de cualquier empresa en particular se enfrentan a dos

riesgos que son propio de la empresa. El riesgo comercial y el riesgo financiero.

El riesgo comercial denota el nivel de riesgo de las operaciones de la empresa

indistinta// del uso de deudas. El riesgo financiero es el riesgo adicional que

asumen los accionistas comunes como resultado de las decisiones de la empresa

de usar deudas.

El riesgo comercial

El riesgo comercial se define como la incertidumbre inherente a las proyecciones

de los rendimientos futuros s/ los activos (ROA), o de los rendimientos s/ el capital

contable (ROE) si la empresa no usa deudas, y es el determinante individual más

importante de la estructura de capital.

El riesgo comercial depende de varios factores, pero los más importantes son:

Documentación Académica revisada 43

1- Variabilidad de la demanda (ventas unitarias). E/ más estables sean las

ventas unitarias de los productos de una empresa, manteniéndose constante

todo lo demás, más bajo será el riesgo.

2- Variabilidad del precio de venta. E/ más volátil sea el mercado en el que

comercialice, mayor será el riesgo.

3- Variabilidad de los costos de insumos. Mientras más inciertos sean los

precios de los insumos, mayor será el grado de riesgo.

4- Capacidad para trasladar los aumentos de costos. Cuanto mayor sea la

capacidad de ajustar los precios a cambios en el precio de los insumos,

menor exposición se tendrá al riesgo.

5- Grado de apalancamiento operativo. Mientras mayor sea el porcentaje de

costos fijos, respecto del total, mayor será el grado de riesgo.

Cada uno de estos factores se determina parcialmente por las características de la

industria, pero también c/u de ellos es controlable hasta cierto punto por la

administración.

El riesgo financiero

El apalancamiento financiero se refiere al uso de valores de renta fija (deudas y

acciones preferentes) y el riesgo financiero consiste en aquel riesgo adicional que

recae s/ los accionistas comunes como resultado del uso del apalancamiento

financiero. Desde el punto de vista conceptual, la empresa tiene cierta cantidad de

riesgo inherente a sus operaciones, cuando se usan deudas y/o acciones

preferentes la empresa concentra su riesgo comercial s/ los accionistas.

Documentación Académica revisada 44

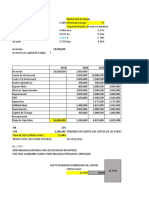

Forma de determinar la estructura de capital óptima

Análisis de los efectos del apalancamiento financiero

Los cambios en el uso de deudas, principal//, provocan variaciones en las UPA y,

por consiguiente, en el precio de las acciones.

Las cifras de la UPA, pueden obtenerse utilizando la siguiente fórmula

(S – CF – VT – Int) (1 – t) (EBIT – Int) (1 – t)

UPA = =

Acciones Acciones

donde, S es el nivel de ventas, Int son los cargos por intereses, Acciones

corresponde a las acciones en circulación, CF son los costos fijos totales, VT son

los costos variables totales y t es la tasa de impuestos.

Si se observa, distintos grados de apalancamiento financiero, darán como

resultado distintas UPA. De hecho, a mayor endeudamiento existirán mayores

utilidades, manteniéndose todo lo demás constante, ya que si bien incrementan

los intereses (Int), el número de acciones e/ las cuales se distribuyen las utilidades

netas es menor.

Sin embargo, debe tenerse en cuanta que el mayor endeudamiento aumenta

también el riesgo, ya que ante una disminución en los EBIT, las utilidades netas a

distribuir serán mucho más bajas.

Documentación Académica revisada 45

En el mundo real, a diferencia de lo expuesto por las teorías, la estructura de

capital afecta en ocasiones al EBIT. Primero si lo niveles de endeudamiento son

excesivos, la empresa probable// no será capaz de financiarse, cuando las

utilidades son bajas en un momento que las tasas de interés son altas. Esto podría

conducir a la detención de los programas de construcción y de investigación y

desarrollo, así como a la necesidad de abandonar buenas oportunidades de

inversión. Segundo, una condición financiera débil, podría provocar que una

empresa perdiera sus ventas. Tercero, las compañías fuerte// financieras son

capaces de negociar intensa// mientras que las empresas más débiles tienen que

ceder simple// porque no tienen los recursos financieros que se necesitan para

llevar a cabo esa pelea. Final//, una compañía que tenga tantas deudas que la

quiebra constituya una amenaza sería tendrá dificultades para atraer y retener

recursos humanos o tendrá que pagar salarios preferenciales. Por todas estas

razones, no es total// correcto afirmar que la política financiera de una empresa no

tiene efectos s/ su ingreso operativo.

Análisis de indiferencia de las utilidades por acción

El punto de indiferencia de las UPA, es el nivel de ventas en el cual las UPA

serán las mismas indistinta// de su estructura de financiamiento. Este análisis

permite considerar la información de distintas estructuras de financiamiento.

Este punto puede encontrarse igualando las ecuaciones de las UPA para

distintas estructuras de financiamiento y despejando el nivel de ventas.

Documentación Académica revisada 46

(SBE – CF – VT – Int1) (1 – t) (SBE – CF – VT – Int2) (1 – t) =

UPA1 = =

Acciones1 Acciones2 UPA2

En este caso, UPA1 y UPA2 son las UPA a los dos niveles de endeudamiento, S BE

es el punto de equilibrio en ventas, Int 1 e Int2 son los cargos por intereses a los

dos niveles de endeudamiento y Acciones1 y Acciones2 corresponde a las

acciones en circulación bajo las dos estructuras de financiamiento, CF son los

costos fijos totales y VT son los costos variables totales, donde v es el porcentaje

de costos variables. Al despejar SBE se obtiene la expresión

Acciones1 Int1 - Acciones2 Int2 1

SBE = ( +F)

Acciones1 – Acciones2 1–v

A bajo niveles de ventas las UPA serán mayores si se usan acciones en lugar de

deudas. Sin embargo las estructura de capital con mayor deuda tiene una mayor

pendiente, lo que indica que si se usan deudas las UPA ascenderán más rápido

con los incrementos en ventas.

Efecto de la estructura de capital

La estructura de capital óptima es aquella que maximiza el precio de las acciones

de la empresa y esto exigirá una razón de endeudamiento que sea inferior a

aquella que maximice las utilidades por acción esperada. En ese punto el precio

de las acciones es máximo y el WACC mínimo.

Documentación Académica revisada 47

Grado de apalancamiento

Los dos tipos de apalancamiento se encuentran interrelacionados. Si una

empresa redujera su apalancamiento operativo, esto probable// conduciría a un

incremento en su uso óptimo del apalancamiento financiero. Por otra parte, si

decidiera incrementar su apalancamiento operativo, su estructura óptima de

capital probable// requeriría una menor cantidad de deudas.

Grado de apalancamiento operativo (DOL)

El DOL se define como el cambio porcentual en las EBIT asociado con un

cambio porcentual determinado en las ventas. En efecto, el DOL es un número

índice, el cual mide el efecto de una cambio en las ventas s/ el ingreso operativo.

Cabe destacar que el DOL esta definido para un nivel especifico de ventas.

Q (P – V)

DOLQ =

Q (P – V) – F

O bien basándose en las ventas valuadas

Documentación Académica revisada 48

S – VT

DOLS =

S – VT – F

En general, cuando una empresa está operando a un nivel cercano al de su

punto de equilibrio, el DOL será alto, y disminuirá e/ más alto sea al nivel básico

de ventas respecto del nivel de punto de equilibrio.

Cuando se evalúa a niveles c/ vez más altos, el DOL disminuye progresiva//.

Grado de apalancamiento financiero (DFL)

El DFL se define como el cambio porcentual en las UPA que resulta de un

cambio porcentual dado en las EBIT.

EBIT

DFL =

EBIT - Int

El apalancamiento financiero empieza cuando el apalancamiento operativo

termina, amplificando con ello aún más los efectos s/ las UPA resultantes de los

cambios en el nivel de ventas. Por esta razón, el apalancamiento operativa se

denomina algunas veces como apalancamiento de primera etapa y al

apalancamiento financiero como apalancamiento de segunda etapa.

Grado de apalancamiento total (DTL)

Se ha visto que, 1) e/ mayor sea el DOL (o el nivel de los costos fijos en

operación), más sensible serán las EBIT a los cambios en las ventas y 2) e/ mayor

sea el DFL (o el nivel de costos financieros fijos) mas sensibles serán las UPA a

los cambios en las EBIT. Por lo tanto, si una empresa usa una cantidad

considerable de ambos apalancamientos, aun los cambios más pequeños en

ventas conducirán a amplias fluctuaciones en las UPA.

Las ecuaciones del DOL y del DFL pueden combinarse para producir la ecuación

correspondiente al DTL, que muestra la forma en que un cambio dado en las

ventas afectará a las UPA.

Documentación Académica revisada 49

DTL = DOL DFL

Q (P – V)

DTL =

Q (P – V) – F – Int

También se puede usar el DTL para encontrar las nuevas UPA para cualquier

incremento porcentual dado en las ventas.

UPA1 = UPA0 (1 + DTL %S)

Documentación Académica revisada 50

Potrebbero piacerti anche

- Guia Maap Contab. BimodularDocumento77 pagineGuia Maap Contab. BimodularAnna Isabel Vasquez CastedoNessuna valutazione finora

- CVU - Solucionario - Caso #01 - Aries SACDocumento8 pagineCVU - Solucionario - Caso #01 - Aries SACMili Kath PCNessuna valutazione finora

- Actividad 2 - FinanzasDocumento3 pagineActividad 2 - FinanzasVIVIANA QUINTERO SILVANessuna valutazione finora

- PortafolioDocumento101 paginePortafolioalvielmaNessuna valutazione finora

- Finanzas PreguntasDocumento7 pagineFinanzas PreguntasJorge EspinozaNessuna valutazione finora

- Eeff Jun 2021-Scfg Grupo FinancieroDocumento36 pagineEeff Jun 2021-Scfg Grupo FinancieroYamil Chipana100% (2)

- Apalancamiento OperativoDocumento4 pagineApalancamiento OperativomayraNessuna valutazione finora

- 1.UNIDAD 3 - Punto de Equilibrio Y MCDocumento12 pagine1.UNIDAD 3 - Punto de Equilibrio Y MCMelany AngaritaNessuna valutazione finora

- Taller FinalDocumento35 pagineTaller FinalFandiño LuisNessuna valutazione finora

- PPT - Libro Negro Del Emprendedor (Erodita)Documento8 paginePPT - Libro Negro Del Emprendedor (Erodita)EroditaVallesCardenasNessuna valutazione finora

- Ejercicio Calculo WACC y CAPMDocumento5 pagineEjercicio Calculo WACC y CAPMYessica LopezNessuna valutazione finora

- Ejercicios ApalancamientoDocumento10 pagineEjercicios ApalancamientoLina María Forero CristanchoNessuna valutazione finora

- Decreto 1720 de Agosto 2001Documento3 pagineDecreto 1720 de Agosto 2001Ronaldo MartinezNessuna valutazione finora

- Solución FINAL - MicroeconomíaDocumento5 pagineSolución FINAL - MicroeconomíaNicolás Mahecha100% (1)

- Guía MAAP FIN 304 Instituciones y Mercados Financieros Final (Aprobada)Documento33 pagineGuía MAAP FIN 304 Instituciones y Mercados Financieros Final (Aprobada)Jose Luis F. Camacho100% (1)

- Analisis Horizontal y Vertical Grupo SuraDocumento12 pagineAnalisis Horizontal y Vertical Grupo SuraYuly Tatiana ALFONSO ALFONSONessuna valutazione finora

- Taller 1 Apalancamiento y Punto de Equilibrio LINA RAMOSDocumento11 pagineTaller 1 Apalancamiento y Punto de Equilibrio LINA RAMOSLina Ramos100% (1)

- Banco de Preguntas - Tópico 6 - Fundamentos de Teoría Del PortafolioDocumento4 pagineBanco de Preguntas - Tópico 6 - Fundamentos de Teoría Del PortafolioHuamanguinita Bella'sNessuna valutazione finora

- Examen JesusDocumento3 pagineExamen JesusJheyli Dominguez BenzaquenNessuna valutazione finora

- Ramon Grados Edinson Genaro 2.SDocumento19 pagineRamon Grados Edinson Genaro 2.SGenaroRamonGradosNessuna valutazione finora

- Taller de EjerciciosDocumento12 pagineTaller de EjerciciosSONIA MARGARITA MOLINA DE MEDINANessuna valutazione finora

- Ejercicios de Iva y Retencion en La Fuente Contabilidad ColombianaDocumento9 pagineEjercicios de Iva y Retencion en La Fuente Contabilidad ColombianaDeimerNessuna valutazione finora

- Palanca de Crecimiento e Inductores OperativosDocumento43 paginePalanca de Crecimiento e Inductores OperativosDuber Arboleda DuberNessuna valutazione finora

- Ejercicios de ApalancamientoDocumento6 pagineEjercicios de ApalancamientoMiguel angel Franco riosNessuna valutazione finora

- Balance General, Estado de Resultado Curso SenaDocumento2 pagineBalance General, Estado de Resultado Curso SenaTito Urdaneta moronta100% (1)

- Analisis Vertical y HorizontalDocumento8 pagineAnalisis Vertical y HorizontalLuis Javier RODRIGUEZ CELISNessuna valutazione finora

- Investigacion de MercadosDocumento23 pagineInvestigacion de MercadosFiorella CallaNessuna valutazione finora

- Capitulo 32Documento4 pagineCapitulo 32Rafael V. ChaverNessuna valutazione finora

- Practico Teoria Del ConsumidorDocumento13 paginePractico Teoria Del ConsumidorAna Brisa Galvis VelardeNessuna valutazione finora

- 7314 - Activida Canales de Distribusión Sesión Mediada (COLCAFÉ)Documento6 pagine7314 - Activida Canales de Distribusión Sesión Mediada (COLCAFÉ)Oscar Enrique Guarín RincónNessuna valutazione finora

- Sesión 10 Estructura de Capital-ApalancamientoDocumento42 pagineSesión 10 Estructura de Capital-ApalancamientoMelvin PizarroNessuna valutazione finora

- Examen DosDocumento3 pagineExamen DosyanethfigNessuna valutazione finora

- Prácticas de ClaseDocumento16 paginePrácticas de ClaserobertitoNessuna valutazione finora

- Guia Maap Contab. Bancaria 2015 Presencial PDFDocumento53 pagineGuia Maap Contab. Bancaria 2015 Presencial PDFJose Antonio Capia CarrascoNessuna valutazione finora

- Taller Iva y Retencion EnunciadoDocumento38 pagineTaller Iva y Retencion EnunciadoJENNY0% (2)

- Punto 26Documento8 paginePunto 26maria delgadoNessuna valutazione finora

- PronacaDocumento24 paginePronacaJhady CelyNessuna valutazione finora

- Tarea 2 - Apalancamiento FinancieroDocumento5 pagineTarea 2 - Apalancamiento FinancieroOliver ChimboNessuna valutazione finora

- Caso Practico 2020 Temas FceiDocumento5 pagineCaso Practico 2020 Temas FceiJhoanSebastianTorresRomero0% (1)

- Estado de CostosDocumento23 pagineEstado de CostosSara ZapataNessuna valutazione finora

- Caso 1 Producto SantiniDocumento5 pagineCaso 1 Producto SantiniKennethMartinezNessuna valutazione finora

- Tarea Numero 2 Analisis Estrategico FinancieroDocumento5 pagineTarea Numero 2 Analisis Estrategico FinancieroCoke UrrutiaNessuna valutazione finora

- Análisis Comparativo Entre Los Principios de Contabilidad Generalmente AceptadosDocumento2 pagineAnálisis Comparativo Entre Los Principios de Contabilidad Generalmente AceptadosA Y J LIONS100% (1)

- Taller 5 Analisis FinancieroDocumento8 pagineTaller 5 Analisis FinancierojuanNessuna valutazione finora

- TALLER CONTABLE No.01Documento1 paginaTALLER CONTABLE No.01CARLOS LINERONessuna valutazione finora

- 2021 BF - Memoria 2021 - VersiónDigitalDocumento120 pagine2021 BF - Memoria 2021 - VersiónDigitalMichael Javier Carmona100% (1)

- Taller # 4 - Elaboración EFAF-EFE Cía. Las DeliciasDocumento9 pagineTaller # 4 - Elaboración EFAF-EFE Cía. Las DeliciasMARIA ALEJANDRA ARANGO SIERRANessuna valutazione finora

- NIIF 5 Taller-PracticoDocumento11 pagineNIIF 5 Taller-PracticodmaurysilvaNessuna valutazione finora

- Calidad Total ApuntesDocumento106 pagineCalidad Total ApuntesJosé Antonio RosalesNessuna valutazione finora

- Ej TOC Dos PlantasDocumento7 pagineEj TOC Dos PlantasGeraldine MendozaNessuna valutazione finora

- 4 Cedula Aa4Documento6 pagine4 Cedula Aa4LuzNessuna valutazione finora

- Caso Entel 1Documento24 pagineCaso Entel 1jorge100% (1)

- Tema 1 Teo. CostDocumento14 pagineTema 1 Teo. CostJhoana Beyda Sanchez PerezNessuna valutazione finora

- Administracion FinancieraDocumento10 pagineAdministracion FinancieraMayelin BELTRAN PINILLA100% (1)

- 7b Solucion Ejercicios Tipicos Niif Version19Documento63 pagine7b Solucion Ejercicios Tipicos Niif Version19Tonny Maestre PercyNessuna valutazione finora

- Desarrollo Taller Entrega 2Documento8 pagineDesarrollo Taller Entrega 2cesarNessuna valutazione finora

- Taller Ef Contabilidad Publica 2021Documento4 pagineTaller Ef Contabilidad Publica 2021DIPS Facturación ClínicaNessuna valutazione finora

- Práctica 3: Historial de IntentosDocumento5 paginePráctica 3: Historial de IntentosKarol Estefani Tarazona MelgarejoNessuna valutazione finora

- GRUPO Y LIDERAZGO TP2 - GyL - 74%Documento9 pagineGRUPO Y LIDERAZGO TP2 - GyL - 74%Gabriela100% (2)

- TP 1 Teoria de La Argumentacion 89.17%Documento9 pagineTP 1 Teoria de La Argumentacion 89.17%jesicaNessuna valutazione finora

- Para El Dependiente Que Presentan Formulario 110Documento2 paginePara El Dependiente Que Presentan Formulario 110Gabriel RosalesNessuna valutazione finora

- FUNDEMPRESA Anexo-A-Formulario-0032 - 198 PDFDocumento2 pagineFUNDEMPRESA Anexo-A-Formulario-0032 - 198 PDFGabriel RosalesNessuna valutazione finora

- Informe Empresa Comteco ListoDocumento13 pagineInforme Empresa Comteco ListoGabriel RosalesNessuna valutazione finora

- Empresa Comteco DIA POSITIVADocumento14 pagineEmpresa Comteco DIA POSITIVAGabriel RosalesNessuna valutazione finora

- Otra Cosa MariposaDocumento2 pagineOtra Cosa MariposaRonald lopezNessuna valutazione finora

- Curriculum Lic Ivett NavaDocumento7 pagineCurriculum Lic Ivett NavaJuvenal Hernandez LlanosNessuna valutazione finora

- Sociedad Colonial Ciudad Colonial Vivienda Plaza PúblicaDocumento21 pagineSociedad Colonial Ciudad Colonial Vivienda Plaza PúblicavaniapaeNessuna valutazione finora

- Tesis CimentacionesDocumento178 pagineTesis CimentacionesMishel FuentesNessuna valutazione finora

- Manual Minesight2Documento10 pagineManual Minesight2asNessuna valutazione finora

- Jacques Pierre Amette La Amante de BrechtDocumento164 pagineJacques Pierre Amette La Amante de Brechtmcclane3Nessuna valutazione finora

- Diplomado de Cálculo y Diseño de PuentesDocumento20 pagineDiplomado de Cálculo y Diseño de PuentesLuis Alvaro Castillo VeloNessuna valutazione finora

- Ejercicios de Práctica Interes CompuestoDocumento2 pagineEjercicios de Práctica Interes CompuestoRosita Angelica BrionesNessuna valutazione finora

- La RecapitulacionDocumento2 pagineLa RecapitulacionVictoria Estrada BeltránNessuna valutazione finora

- Cienaga AmbientalDocumento21 pagineCienaga AmbientalBaltasar Herrera RoviraNessuna valutazione finora

- Rendicion AudienciaDocumento4 pagineRendicion AudienciaAlex Ronald ECNessuna valutazione finora

- Como Acceder Por Wan Con El DVR (En Español)Documento3 pagineComo Acceder Por Wan Con El DVR (En Español)fernando_12Nessuna valutazione finora

- Inecuaciones de Primer y Segundo GradoDocumento12 pagineInecuaciones de Primer y Segundo GradoArturo RamosNessuna valutazione finora

- Fonema Y - LL PLAN DE CLASE SEMANAL 2017Documento3 pagineFonema Y - LL PLAN DE CLASE SEMANAL 2017pfrancoh0567% (3)

- Procesos de Envios de PIVA1 A PIVA2Documento1 paginaProcesos de Envios de PIVA1 A PIVA2casa.maravillas273Nessuna valutazione finora

- Modulo 2 OrientaciónDocumento21 pagineModulo 2 OrientaciónBerta SanjurNessuna valutazione finora

- Evidencia AA3 Ev2 Documento Simulacion de PILADocumento6 pagineEvidencia AA3 Ev2 Documento Simulacion de PILAyulieth contreras perez0% (1)

- Líquidos Del Gas NaturalDocumento3 pagineLíquidos Del Gas NaturalDay VergaraNessuna valutazione finora

- Séptimo 7Documento4 pagineSéptimo 7Joel HernandezNessuna valutazione finora

- LORATADINADocumento13 pagineLORATADINASandy Carvajal EscobarNessuna valutazione finora

- Avanse Proyecto SanchezDocumento24 pagineAvanse Proyecto SanchezKevin Sanchez LoayzaNessuna valutazione finora

- Lab. Qaii Practica 3 Det. Bi en Fármaco Por ComplejometríaDocumento2 pagineLab. Qaii Practica 3 Det. Bi en Fármaco Por ComplejometríaToramaru Utsunomiya50% (2)

- Agenda UñasDocumento284 pagineAgenda UñasMacarena ilufiNessuna valutazione finora

- Planeamiento y Administración de Obra (P-2)Documento2 paginePlaneamiento y Administración de Obra (P-2)norman arielNessuna valutazione finora

- Cuestionario de Responsabilidad para NiñosDocumento3 pagineCuestionario de Responsabilidad para NiñosKarla Ayala50% (4)

- Tablas de Valor de Apiriete SugeridoDocumento2 pagineTablas de Valor de Apiriete SugeridoJJ WeldingNessuna valutazione finora

- Conclusiones Matriz de Analisis de Riesgos (Grupo)Documento6 pagineConclusiones Matriz de Analisis de Riesgos (Grupo)Suzette Bowie100% (1)

- Instrumentos de Medición en ElectrónicaDocumento6 pagineInstrumentos de Medición en ElectrónicaOscar PeñaNessuna valutazione finora

- Describir Los Alcances y Limitaciones de La Propagación.Documento23 pagineDescribir Los Alcances y Limitaciones de La Propagación.Heriberto Ibarra GarciaNessuna valutazione finora

- Pip Comunicacion AbrilDocumento3 paginePip Comunicacion AbrilPercy Ali Laura MamaniNessuna valutazione finora