Potrebbero piacerti anche

- Estrategias de CompetitividadDocumento4 pagineEstrategias de CompetitividadBony Anders Ceron OchoaNessuna valutazione finora

- Declaracion Renta Anual 2015Documento4 pagineDeclaracion Renta Anual 2015Bony Anders Ceron OchoaNessuna valutazione finora

- Constitucion Politica Del PeruDocumento45 pagineConstitucion Politica Del PeruBony Anders Ceron OchoaNessuna valutazione finora

- Análisis de La Obra Literaria Yawar FiestaDocumento5 pagineAnálisis de La Obra Literaria Yawar FiestaBony Anders Ceron OchoaNessuna valutazione finora

- 5 Memoria de Calculo BasurasDocumento2 pagine5 Memoria de Calculo BasurasOscarYañezNessuna valutazione finora

- Demografía AMERICA LATINA ActividadesDocumento5 pagineDemografía AMERICA LATINA ActividadesCote AhumadaNessuna valutazione finora

- Tema 18Documento1 paginaTema 18JorgeAlgabaNessuna valutazione finora

- DDJJ Carla CarrizoDocumento6 pagineDDJJ Carla CarrizoCronista.comNessuna valutazione finora

- Las Cuatro Técnicas Principales para Presupuestar Una Inversión de CapitalDocumento2 pagineLas Cuatro Técnicas Principales para Presupuestar Una Inversión de Capitalnorma villafanNessuna valutazione finora

- Tecnicas de Planeación y ControlDocumento3 pagineTecnicas de Planeación y ControlJose Luis Santos OchoaNessuna valutazione finora

- Toma de Decisiones en Proyectos de Infraestructura Resiliente y Ficha de Identificacion y Validacion de Proyectos de RiegoDocumento13 pagineToma de Decisiones en Proyectos de Infraestructura Resiliente y Ficha de Identificacion y Validacion de Proyectos de RiegoivanNessuna valutazione finora

- Economia de Los Tobas PDFDocumento6 pagineEconomia de Los Tobas PDFGaston StronattiNessuna valutazione finora

- Casos Practicos de AuditoriaDocumento5 pagineCasos Practicos de AuditoriataniavegacadilloNessuna valutazione finora

- Niff 15Documento23 pagineNiff 15Diana Paisig CerdanNessuna valutazione finora

- NorforDocumento6 pagineNorforaquilesanchezNessuna valutazione finora

- Imprimir Precios de Transferencia. Impuestos. Juan Romero Calderón - EdDocumento1 paginaImprimir Precios de Transferencia. Impuestos. Juan Romero Calderón - EdJuan RhomeroNessuna valutazione finora

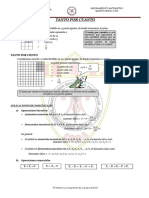

- Tanto Por Cuanto 5° Sec - 2023Documento3 pagineTanto Por Cuanto 5° Sec - 2023Alexandra RamirezNessuna valutazione finora

- D, P, A El Argonero Eu)Documento11 pagineD, P, A El Argonero Eu)Anonymous E08FbUbVNessuna valutazione finora

- Instalación de Un Sistema de Riego Por Goteo PDFDocumento122 pagineInstalación de Un Sistema de Riego Por Goteo PDFjorgerenteriaNessuna valutazione finora

- Turen Una Vision GeneralDocumento97 pagineTuren Una Vision GeneralBanco De Mapurite CojedesNessuna valutazione finora

- El Proyecto Hidroeléctrico QuijosDocumento3 pagineEl Proyecto Hidroeléctrico QuijosRICHARDFREDDYZURITANessuna valutazione finora

- Foro 1 de Contabilidad SuperiorDocumento2 pagineForo 1 de Contabilidad SuperiorMk LucyNessuna valutazione finora

- Proposed Spanish Paymaster Agreement. J.paicO LLCDocumento4 pagineProposed Spanish Paymaster Agreement. J.paicO LLCyuliana8riascosNessuna valutazione finora

- PRO-OC-03 Control de ProduccionDocumento3 paginePRO-OC-03 Control de ProduccionPercy Mosqueira VasquezNessuna valutazione finora

- Unidad 2 Punto de EquilibrioDocumento16 pagineUnidad 2 Punto de EquilibrioCeleste BailónNessuna valutazione finora

- Capitulo 5 Del Libro Administracion de Empresas ConstructorasDocumento50 pagineCapitulo 5 Del Libro Administracion de Empresas ConstructorasLaura CanoNessuna valutazione finora

- Act de Evaluacion Con Diana (Programacion)Documento31 pagineAct de Evaluacion Con Diana (Programacion)Candi LunaNessuna valutazione finora

- Beneficios Sociales de La Educacion PDFDocumento18 pagineBeneficios Sociales de La Educacion PDFIgnacioNessuna valutazione finora

- Proyecto de Trabajo Del Ceps, Encarnacion CabreraDocumento8 pagineProyecto de Trabajo Del Ceps, Encarnacion Cabrerafrancisco cortezNessuna valutazione finora

- Oleoductos de ColombiaDocumento2 pagineOleoductos de ColombiaEsteban Osorio OrtizNessuna valutazione finora

- Dom. Fisc: Urb Macropolis Av. Portillo Grande Cruce Con C/ Jorge Vinetea Sub Lote 36-Lurin-LimaDocumento2 pagineDom. Fisc: Urb Macropolis Av. Portillo Grande Cruce Con C/ Jorge Vinetea Sub Lote 36-Lurin-LimaElva TelloNessuna valutazione finora

- Mineria de Datos y Big DataDocumento6 pagineMineria de Datos y Big DataHolman SanabriaNessuna valutazione finora

- METODOS2 MadereraDocumento102 pagineMETODOS2 Madererasandrasefi96Nessuna valutazione finora

- Escala Salarial Privados de Julio A Octubre 2015 CacyrDocumento1 paginaEscala Salarial Privados de Julio A Octubre 2015 CacyrstephendedalusNessuna valutazione finora