Potrebbero piacerti anche

- Desempeño Social CorporativoDocumento3 pagineDesempeño Social CorporativopacoNessuna valutazione finora

- Secciones ProductivasDocumento3 pagineSecciones ProductivasDavid Tacuri ENessuna valutazione finora

- Politica de Pagos FundamentosDocumento2 paginePolitica de Pagos FundamentosAlan Thomas Machaca Flores100% (1)

- Agencias y Sucursales Moneda LocalDocumento13 pagineAgencias y Sucursales Moneda LocalAlbertoSolisNessuna valutazione finora

- Labotario No. 1 InventariosDocumento2 pagineLabotario No. 1 InventariosLimajo Gt CrdaNessuna valutazione finora

- 9.ley Del Impuesto Específico Sobre LaDocumento1 pagina9.ley Del Impuesto Específico Sobre LaYojana GarciaNessuna valutazione finora

- Comisiones y ConsignacionesDocumento23 pagineComisiones y ConsignacionesDamaris Flores67% (3)

- Cuestionario de PreguntasDocumento9 pagineCuestionario de Preguntascarina vrnturaNessuna valutazione finora

- Cuestionario Capítulo 2Documento7 pagineCuestionario Capítulo 2Aranza VázquezNessuna valutazione finora

- Dictamen Revisor Fiscal 1Documento3 pagineDictamen Revisor Fiscal 1Diego PerezNessuna valutazione finora

- Formulario 107Documento1 paginaFormulario 107Hans BrownNessuna valutazione finora

- Boletin 202104Documento579 pagineBoletin 202104edwincamachoNessuna valutazione finora

- Hallazgo Informe y Dictamen de Auditoria PDFDocumento30 pagineHallazgo Informe y Dictamen de Auditoria PDFCARVAJAL PILATUNA ANA MARISOLNessuna valutazione finora

- Instituciones Que Regulan El Sistema Financiero en El SalvadorDocumento3 pagineInstituciones Que Regulan El Sistema Financiero en El SalvadorCarlosMagno0% (1)

- Trabajo 1 LA AUDITORÍA SCDocumento17 pagineTrabajo 1 LA AUDITORÍA SCLizy EncisoNessuna valutazione finora

- QUESTIONARIO PROPIEDAD PLANTA Y EQUIPO Ana Maria Solorzano Mejia. 202040068Documento4 pagineQUESTIONARIO PROPIEDAD PLANTA Y EQUIPO Ana Maria Solorzano Mejia. 202040068Ana María Solórzano MejíaNessuna valutazione finora

- Evaluacion de ProyectosDocumento2 pagineEvaluacion de ProyectosCarlos Andrés Salazar MorenoNessuna valutazione finora

- Pasos y Requisitos para Las Cuentas IncobrablesDocumento2 paginePasos y Requisitos para Las Cuentas IncobrablesHugo Jet Camargo100% (1)

- Estados Financieros IncompletosDocumento16 pagineEstados Financieros Incompletosmanuestu1991Nessuna valutazione finora

- Seccion 30 Niif para Las Pymes ConversioDocumento15 pagineSeccion 30 Niif para Las Pymes ConversioMelvin Jesús Hernández JirónNessuna valutazione finora

- USAC Auditoria I La Auditoria Como Actividad Profesional 20101Documento19 pagineUSAC Auditoria I La Auditoria Como Actividad Profesional 20101Rosa Almerco GrijalvaNessuna valutazione finora

- Práctica NIC 40 - 1Documento5 paginePráctica NIC 40 - 1Sofi PlazaNessuna valutazione finora

- 1-Usac-Estimacione Contables para Efectos de AuditoríaDocumento19 pagine1-Usac-Estimacione Contables para Efectos de AuditoríaSergio PerezNessuna valutazione finora

- GuiasDocumento6 pagineGuiasSabri GuzmanNessuna valutazione finora

- Marco Teórico Información Contable Por Segmentos-1Documento42 pagineMarco Teórico Información Contable Por Segmentos-1Ana SicajanNessuna valutazione finora

- Sección 14 y 30 Niif PymesDocumento15 pagineSección 14 y 30 Niif PymesCesar HerreraNessuna valutazione finora

- UNIDAD I Caso 1 Sand CorporationDocumento2 pagineUNIDAD I Caso 1 Sand CorporationmiguelcrNessuna valutazione finora

- Evolución Histórica de La Función EmpresarialDocumento12 pagineEvolución Histórica de La Función EmpresarialSaidyth Amasifuen PinchiNessuna valutazione finora

- 18 - Brochure PARCIAL UltimoDocumento13 pagine18 - Brochure PARCIAL UltimoPedro Pablo JaramilloNessuna valutazione finora

- Las Cuentas Por Cobrar Representan Derechos Exigibles Originados Por VentasDocumento6 pagineLas Cuentas Por Cobrar Representan Derechos Exigibles Originados Por VentasJose Fernando Cisneros MorenoNessuna valutazione finora

- Ejemplos de Procedimientos Sustantivos en AuditoríaDocumento6 pagineEjemplos de Procedimientos Sustantivos en AuditoríaMASSIEL100% (1)

- Informe 14Documento32 pagineInforme 14Alanis Palacios100% (1)

- The Mythical CompanyDocumento6 pagineThe Mythical CompanyJunior Alexander Purizaca RumicheNessuna valutazione finora

- GRUPO 2 Analisis NIA 510Documento5 pagineGRUPO 2 Analisis NIA 510Sam DudleyNessuna valutazione finora

- Casos de Dictamen - Enunciados Enero2016 U Buenos Aires-2-2Documento14 pagineCasos de Dictamen - Enunciados Enero2016 U Buenos Aires-2-2Milton Condori TomasNessuna valutazione finora

- Auditoria II Primer BimestreDocumento7 pagineAuditoria II Primer BimestreElena RamosNessuna valutazione finora

- Nia 560Documento1 paginaNia 560Jestud AlvaradoNessuna valutazione finora

- Informe Limpio SupercinesDocumento6 pagineInforme Limpio SupercinesSisa UnauchoNessuna valutazione finora

- Ejercico1 y Respueta Seccion 31 Hiperinflacion.2022Documento10 pagineEjercico1 y Respueta Seccion 31 Hiperinflacion.2022Belkiss AyalaNessuna valutazione finora

- ULAM Modulo Informe Del Auditor ExamenDocumento4 pagineULAM Modulo Informe Del Auditor ExamenMarta Maria Picado LopezNessuna valutazione finora

- La Innovacion y El Valor Agregado en Los Productos de ExportacionDocumento7 pagineLa Innovacion y El Valor Agregado en Los Productos de Exportacionrudis204Nessuna valutazione finora

- Mapas MentalesDocumento26 pagineMapas MentalesXiomy Zuluaga0% (1)

- La Correcta Administración Del Efectivo Tiene Consecuencias Importantes en La Rentabilidad de Una CompañíaDocumento8 pagineLa Correcta Administración Del Efectivo Tiene Consecuencias Importantes en La Rentabilidad de Una Compañíaabel andresNessuna valutazione finora

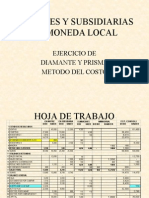

- Costo Matrices y Subsidiarias Prisma y Diamante PresentacionDocumento12 pagineCosto Matrices y Subsidiarias Prisma y Diamante PresentacionPatricia López100% (1)

- Niif IfrsDocumento7 pagineNiif IfrsMarcelo VillegasNessuna valutazione finora

- NIA 320 Ejemplo de Como Determinar MaterialidadDocumento2 pagineNIA 320 Ejemplo de Como Determinar MaterialidadSheily GarciaNessuna valutazione finora

- Dictamen Auditado Alcopa Año 2014Documento7 pagineDictamen Auditado Alcopa Año 2014Michel Smith Jimenez MoyanoNessuna valutazione finora

- Análisis PreliminarDocumento2 pagineAnálisis PreliminarMaria Eugenia Betancourt LopezNessuna valutazione finora

- Auditoria S10Documento2 pagineAuditoria S10jhons chavez espinoza0% (1)

- Estados Financieros ComercialesDocumento5 pagineEstados Financieros ComercialesJuanNessuna valutazione finora

- Tema 7 PRODUCCIÓN CONJUNTA, RESIDUOSDocumento25 pagineTema 7 PRODUCCIÓN CONJUNTA, RESIDUOSManuel Martinez BuenoNessuna valutazione finora

- Sección 30Documento4 pagineSección 30isabela De loraNessuna valutazione finora

- Resolución Caso 2 Apertura BancariaDocumento23 pagineResolución Caso 2 Apertura Bancariaabnerescobar201930712Nessuna valutazione finora

- Tesis Aplicacion de Las Normas Internacionales de Informacion Financiera PDFDocumento116 pagineTesis Aplicacion de Las Normas Internacionales de Informacion Financiera PDFDouglas Esteban Perez Segueri100% (1)

- Ensayo Mercancia en ConsignacionDocumento9 pagineEnsayo Mercancia en ConsignacionAlegria DlacosteNessuna valutazione finora

- Arrendamientos FinancierosDocumento12 pagineArrendamientos FinancierosAntonio MonterrosoNessuna valutazione finora

- Universidad Mariano Gálvez de GuatemalaDocumento2 pagineUniversidad Mariano Gálvez de GuatemalaDulce MarÍa Fonseca Sáenz100% (1)

- Estado Financiero y Balance GeneralDocumento5 pagineEstado Financiero y Balance GeneralJose Rogelio Navarro GarciaNessuna valutazione finora

- Estados Financieros PDFDocumento3 pagineEstados Financieros PDFValeriaNessuna valutazione finora

- Estados Financieros 19-9-18Documento7 pagineEstados Financieros 19-9-18ronald milton anticona reyesNessuna valutazione finora

- Defensa MilitarDocumento31 pagineDefensa MilitarkakysNessuna valutazione finora

- BiogénesisDocumento13 pagineBiogénesiskakysNessuna valutazione finora

- Definicion Pasos BeneficiosDocumento1 paginaDefinicion Pasos BeneficiosClaudio StancoNessuna valutazione finora

- Novela Regionalista Doña BarbaraDocumento13 pagineNovela Regionalista Doña BarbarakakysNessuna valutazione finora

- La Alianza Bolivariana para Los Pueblos de Nuestra AméricaDocumento1 paginaLa Alianza Bolivariana para Los Pueblos de Nuestra AméricakakysNessuna valutazione finora

- IIDocumento5 pagineIIkakysNessuna valutazione finora

- Ejercicio de Superavit y DividendosDocumento2 pagineEjercicio de Superavit y DividendoskakysNessuna valutazione finora

- Matematica KarennDocumento13 pagineMatematica KarennkakysNessuna valutazione finora

- IIDocumento5 pagineIIkakysNessuna valutazione finora

- Tributo Sobre Sucesiones y DonacionesDocumento13 pagineTributo Sobre Sucesiones y DonacioneskakysNessuna valutazione finora

- Matematica KarennDocumento13 pagineMatematica KarennkakysNessuna valutazione finora

- Interés SimpleDocumento5 pagineInterés SimplekakysNessuna valutazione finora

- Trabajo Proyecto de VidaDocumento9 pagineTrabajo Proyecto de VidaMARCELA RANGEL84% (44)

- Ejercicio de Superavit y DividendosDocumento2 pagineEjercicio de Superavit y DividendoskakysNessuna valutazione finora

- Preparacion y Presentacion de Estados Financieros Bajo Niif - Rocio Ramirez 15-10-2011 (4) 1Documento50 paginePreparacion y Presentacion de Estados Financieros Bajo Niif - Rocio Ramirez 15-10-2011 (4) 1kakysNessuna valutazione finora

- Sujetosdela Obligacion TributariaDocumento15 pagineSujetosdela Obligacion TributariaAlfred Cutipa CanazaNessuna valutazione finora

- Trabajo Proyecto de VidaDocumento9 pagineTrabajo Proyecto de VidaMARCELA RANGEL84% (44)

- Poblacion Economica en El Pasado IndigenaDocumento6 paginePoblacion Economica en El Pasado IndigenakakysNessuna valutazione finora

- Ejercicio de Superavit y DividendosDocumento2 pagineEjercicio de Superavit y DividendoskakysNessuna valutazione finora

- Sistemas de Costos Por Órdenes EspecíficasDocumento4 pagineSistemas de Costos Por Órdenes EspecíficaskakysNessuna valutazione finora

- Medios de Extinción de La Obligación TributariaDocumento11 pagineMedios de Extinción de La Obligación TributariakakysNessuna valutazione finora

- Cambio Global KARENNDocumento4 pagineCambio Global KARENNkakysNessuna valutazione finora

- Unidad IIIDocumento2 pagineUnidad IIIkakysNessuna valutazione finora

- Cambio Global KARENNDocumento4 pagineCambio Global KARENNkakysNessuna valutazione finora

- Cambio Global KARENNDocumento4 pagineCambio Global KARENNkakysNessuna valutazione finora

- El Contrato de Trabajo2Documento18 pagineEl Contrato de Trabajo2kakysNessuna valutazione finora

- Artículo 1 LEY DEL IVADocumento4 pagineArtículo 1 LEY DEL IVAkakysNessuna valutazione finora

- ConclusionDocumento1 paginaConclusionkakysNessuna valutazione finora

- Auditori ADocumento5 pagineAuditori AkakysNessuna valutazione finora

- Cierre Fiscal 2019Documento113 pagineCierre Fiscal 2019JOSE100% (2)

- Control 2 Contabilidad II 1Documento2 pagineControl 2 Contabilidad II 1ÁmbarAlejandraNessuna valutazione finora

- Funciones Área de ContabilidadDocumento3 pagineFunciones Área de ContabilidadDeslin Mera hernandezNessuna valutazione finora

- Control y Codificacion de ActivosDocumento184 pagineControl y Codificacion de ActivosColocho ChiquimulaNessuna valutazione finora

- HORARIOS PARA CAMPUS 5to y 7moDocumento18 pagineHORARIOS PARA CAMPUS 5to y 7moMigue ViurquezNessuna valutazione finora

- Programa Nacional de Formación en Contaduría PúblicaDocumento212 paginePrograma Nacional de Formación en Contaduría PúblicaJonathan Alberto Rodriguez ArteagaNessuna valutazione finora

- Gestion de Costos-Plan de EstudiosDocumento7 pagineGestion de Costos-Plan de EstudiosEnrique Zarate RamirezNessuna valutazione finora

- Planificacion Proyecto 1 EmprendimientoDocumento6 paginePlanificacion Proyecto 1 EmprendimientoYessi FreddyNessuna valutazione finora

- Normas Internacionales de Contabilidad para PymesDocumento9 pagineNormas Internacionales de Contabilidad para Pymesulises99torreNessuna valutazione finora

- Guía de Trabajo 1 ContabilidadDocumento5 pagineGuía de Trabajo 1 ContabilidadSamuel RomeroNessuna valutazione finora

- Vl9a-G02-Set22-Final-Diana PomaDocumento30 pagineVl9a-G02-Set22-Final-Diana PomaDiana Carolina Poma MiliánNessuna valutazione finora

- Manual de Usuario SAP Módulo MantenimientoOrdenes de MantenimientoDocumento16 pagineManual de Usuario SAP Módulo MantenimientoOrdenes de MantenimientoLeo BasNessuna valutazione finora

- Programa Disponible 2018Documento84 paginePrograma Disponible 2018CATALINA CORREA MUÑOZNessuna valutazione finora

- Actividad 3 Ev2 Taller Auditoria InternaDocumento6 pagineActividad 3 Ev2 Taller Auditoria Internaclaudia chaparroNessuna valutazione finora

- Unidad 1 El Papel de La ContabilidadDocumento18 pagineUnidad 1 El Papel de La ContabilidadYAHIRNessuna valutazione finora

- Materia de Contabilidad de Construcción PDFDocumento19 pagineMateria de Contabilidad de Construcción PDFSp Luis0% (1)

- Práctica 5.1Documento3 paginePráctica 5.1Maria J. Martinez100% (1)

- Semana 14 ANALISIS HORIZONTAL Y VERTICALDocumento20 pagineSemana 14 ANALISIS HORIZONTAL Y VERTICALChristian CaballeroNessuna valutazione finora

- Tesis para Imprimir 03-01-2018Documento101 pagineTesis para Imprimir 03-01-2018joseph paniagua83% (6)

- Act#8 ProyectoIntegrador MJVADocumento4 pagineAct#8 ProyectoIntegrador MJVAManuel Azpeitia100% (1)

- M8 U3 A2 VYMM NotasDocumento6 pagineM8 U3 A2 VYMM NotasYuriko100% (1)

- Tarea 1 de ContabilidadDocumento3 pagineTarea 1 de Contabilidadyidelka dayanaNessuna valutazione finora

- Legislacion BásicaDocumento69 pagineLegislacion BásicaXana BusdongaNessuna valutazione finora

- Accion Remocion Socio SRLDocumento73 pagineAccion Remocion Socio SRLWalter Maxwell100% (1)

- Información Financiera Semana 1 P Bloque Evidencia de AprendisajeDocumento4 pagineInformación Financiera Semana 1 P Bloque Evidencia de AprendisajeChanel AlejandroNessuna valutazione finora

- Niif de La 1 A La 8Documento29 pagineNiif de La 1 A La 8Norma PérezNessuna valutazione finora

- CONTPAQ IDocumento5 pagineCONTPAQ IOscarSamuelRmzJr.Nessuna valutazione finora

- Teorias ContablesDocumento8 pagineTeorias ContablesArturo Castillejos JuarezNessuna valutazione finora

- Diapo de Contabilidad Gerncial 13Documento32 pagineDiapo de Contabilidad Gerncial 13Flor Angela ArmejoNessuna valutazione finora

- Modulo 1. AfDocumento22 pagineModulo 1. AfgabrielNessuna valutazione finora