Potrebbero piacerti anche

- Analisis de Problemas ..Documento50 pagineAnalisis de Problemas ..Hernan Soler JaramilloNessuna valutazione finora

- Elementos de Competencia y SaberesDocumento17 pagineElementos de Competencia y SaberesNelzon RodriguezNessuna valutazione finora

- Apuntes DeriveDocumento24 pagineApuntes DeriveNelzon RodriguezNessuna valutazione finora

- Aportes Enseñanza GeogebraDocumento31 pagineAportes Enseñanza GeogebraNelzon RodriguezNessuna valutazione finora

- Updoc - Tips - Metodos de Investigacion de OperacionesDocumento8 pagineUpdoc - Tips - Metodos de Investigacion de OperacionesNelzon RodriguezNessuna valutazione finora

- Practica 5 para EntregarDocumento4 paginePractica 5 para EntregarNelzon RodriguezNessuna valutazione finora

- YacimientosDocumento6 pagineYacimientosAlex Cruz AndiaNessuna valutazione finora

- Notas de ÁlgebraDocumento217 pagineNotas de Álgebraangus a.Nessuna valutazione finora

- Sensibilidad 1Documento4 pagineSensibilidad 1Carlos ArceNessuna valutazione finora

- Ajuste de Una Recta Por Minimos CuadradosDocumento7 pagineAjuste de Una Recta Por Minimos CuadradosJavier Marcillo AlvarezNessuna valutazione finora

- Ajuste Al Rediseño CurricularDocumento109 pagineAjuste Al Rediseño CurricularNelzon RodriguezNessuna valutazione finora

- Oswaldo Silva Robayo (Tesis)Documento280 pagineOswaldo Silva Robayo (Tesis)Nelzon RodriguezNessuna valutazione finora

- MultiobjetivoDocumento9 pagineMultiobjetivoNelzon RodriguezNessuna valutazione finora

- Ajuste de Una Recta Por Minimos CuadradosDocumento7 pagineAjuste de Una Recta Por Minimos CuadradosJavier Marcillo AlvarezNessuna valutazione finora

- Estadística-Libro-Héctor Pabón 2 PDFDocumento124 pagineEstadística-Libro-Héctor Pabón 2 PDFDaniel Plata Jones100% (1)

- 5 PaulinoChoque AlgebraPreUniversitaria Capitulo5Documento12 pagine5 PaulinoChoque AlgebraPreUniversitaria Capitulo5Nelzon RodriguezNessuna valutazione finora

- YacimientosDocumento6 pagineYacimientosAlex Cruz AndiaNessuna valutazione finora

- 2 PaulinoChoque AlgebraPreUniversitaria Capitulo2Documento20 pagine2 PaulinoChoque AlgebraPreUniversitaria Capitulo2Nelzon Rodriguez100% (1)

- 4 PaulinoChoque AlgebraPreUniversitaria Capitulo4Documento18 pagine4 PaulinoChoque AlgebraPreUniversitaria Capitulo4Nelzon RodriguezNessuna valutazione finora

- 4 PaulinoChoque AlgebraPreUniversitaria Capitulo4Documento18 pagine4 PaulinoChoque AlgebraPreUniversitaria Capitulo4Nelzon RodriguezNessuna valutazione finora

- Libro de Algebra I - Armando RojoDocumento244 pagineLibro de Algebra I - Armando RojoAngel Coronado Nolasco100% (4)

- Poa 2019Documento45 paginePoa 2019Nelzon RodriguezNessuna valutazione finora

- GuiamateDocumento36 pagineGuiamateFrancisco GarciaNessuna valutazione finora

- 6 PaulinoChoque AlgebraPreUniversitaria Capitulo6Documento18 pagine6 PaulinoChoque AlgebraPreUniversitaria Capitulo6Nelzon RodriguezNessuna valutazione finora

- Esta Di Stica Ingeniero SDocumento235 pagineEsta Di Stica Ingeniero SJesusalberto Valentinoalvarez100% (1)

- Como Entender y Hacer Demostraciones Matematicas PDFDocumento181 pagineComo Entender y Hacer Demostraciones Matematicas PDFJosé María Silvano García Arellano100% (1)

- DisenoTanqueSedimentacion ADocumento2 pagineDisenoTanqueSedimentacion AJairo Guerra NuñezNessuna valutazione finora

- 7 ClaseDocumento11 pagine7 ClaseastercsNessuna valutazione finora

- Estudios FinancierosDocumento95 pagineEstudios FinancierosLeo Ortiz LaraNessuna valutazione finora

- Herramientas Básicas de La Calidad (Segunda Parte)Documento34 pagineHerramientas Básicas de La Calidad (Segunda Parte)Antonio DonadoNessuna valutazione finora

- Varianza y Desviacion EstandarDocumento1 paginaVarianza y Desviacion EstandarjuanNessuna valutazione finora

- Trabajo Lorena Administración GenralDocumento5 pagineTrabajo Lorena Administración GenralHENRY MANRIQUENessuna valutazione finora

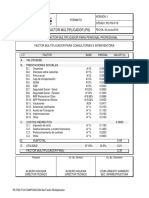

- Factor MultiplicadorDocumento1 paginaFactor MultiplicadorFelipe PatiñoNessuna valutazione finora

- Portafolio PersonalDocumento8 paginePortafolio PersonalJoaquin Aguayo UrrutiaNessuna valutazione finora

- Juan Perez Control 8Documento4 pagineJuan Perez Control 8Paulo Navarro NeiraNessuna valutazione finora

- Partidas y Codigos CoveninDocumento24 paginePartidas y Codigos Coveninricardot13100% (2)

- Costo PromedioDocumento9 pagineCosto PromedioexpertomailNessuna valutazione finora

- IPER - MOntaje ElectromecánicoDocumento5 pagineIPER - MOntaje ElectromecánicoedubomberoNessuna valutazione finora

- Contrato Privado de Construcción - ModeloDocumento5 pagineContrato Privado de Construcción - Modelomiguel gaona100% (3)

- 8) Plantilla de Presupuesto de EventosDocumento8 pagine8) Plantilla de Presupuesto de EventosMauricio AlejandroNessuna valutazione finora

- Plan de Pintado de La Fachada Del HotelDocumento7 paginePlan de Pintado de La Fachada Del HotelAydee AohNessuna valutazione finora

- Capitulo 14 - Administracin de OperacionesDocumento7 pagineCapitulo 14 - Administracin de OperacionessasaikNessuna valutazione finora

- Comparativo Normas IDU e INVIASDocumento146 pagineComparativo Normas IDU e INVIASJose PardoNessuna valutazione finora

- Procedimiento de PQRSF y Medición de La Satisfacción Del Cliente.Documento8 pagineProcedimiento de PQRSF y Medición de La Satisfacción Del Cliente.Juan TobonNessuna valutazione finora

- 20200521150526Documento34 pagine20200521150526Brahian Estuardo Juárez AvilaNessuna valutazione finora

- Acta de DisolucionDocumento4 pagineActa de DisolucionERIKANessuna valutazione finora

- Glicosidos AntracenicosDocumento5 pagineGlicosidos AntracenicosAlejandroAngaritaNessuna valutazione finora

- TDR - Alquiler de CamionetaDocumento2 pagineTDR - Alquiler de CamionetaJohn Anthony Borja Rueda100% (2)

- 189Documento6 pagine1891lvaro1javier1mej1a1100% (7)

- Actividad 9. Automatizada MHG PDFDocumento2 pagineActividad 9. Automatizada MHG PDFTraumitasDosMil0% (2)

- Ensayo Padre Rico Padre PobreDocumento5 pagineEnsayo Padre Rico Padre PobreLopez Arzola Ovilley75% (4)

- Manual de Funciones de La Abuelita NuevoDocumento20 pagineManual de Funciones de La Abuelita Nuevomariux_s50% (2)

- Laboratorio MultietapaDocumento3 pagineLaboratorio Multietapaleoval1018Nessuna valutazione finora

- 5 División de CationesDocumento11 pagine5 División de Cationescristian ariel89% (9)

- UNIVERSIDAD ANDINA DEL CUSCO TripticoDocumento1 paginaUNIVERSIDAD ANDINA DEL CUSCO Tripticohenry romeroNessuna valutazione finora

- 07-Formato Informe de AuditoriaDocumento2 pagine07-Formato Informe de AuditoriaCarlosCuchiaNessuna valutazione finora

- Estrategias y Tacticas Del Mercadeo PDFDocumento5 pagineEstrategias y Tacticas Del Mercadeo PDFkerbysNessuna valutazione finora

- Finanzas Internacionales de EmpresasDocumento3 pagineFinanzas Internacionales de EmpresasSabrina StewartNessuna valutazione finora

- Actividad de Aprendizaje 1 Evidencia 5: Propuesta ComercialDocumento8 pagineActividad de Aprendizaje 1 Evidencia 5: Propuesta ComercialYajaira Ramirez45% (11)