Potrebbero piacerti anche

- Manual ITIL PDFDocumento101 pagineManual ITIL PDFoposeitorNessuna valutazione finora

- Ejercicios Resueltos Capitulo 10Documento8 pagineEjercicios Resueltos Capitulo 10Dunia VelasquezNessuna valutazione finora

- Mejora CRM Banca NacionalDocumento7 pagineMejora CRM Banca NacionalJuliana Andrea75% (4)

- Costos Estandar Ejercicio N 1Documento15 pagineCostos Estandar Ejercicio N 1MarceliTa DuQueNessuna valutazione finora

- Ejerc 1 PostuladosDocumento1 paginaEjerc 1 PostuladosLorena HernandezNessuna valutazione finora

- Diseño y Estrategia de La Organización en Un Ambiente Global CambianteDocumento22 pagineDiseño y Estrategia de La Organización en Un Ambiente Global CambianteAnonymous MIn4GRYqM0% (1)

- Implementación de Energía Solar FotovoltaicaDocumento60 pagineImplementación de Energía Solar FotovoltaicaMilton Chilquillo Rebatta100% (1)

- Aceptar Un Pedido EspecialDocumento6 pagineAceptar Un Pedido EspecialJorge EscobarNessuna valutazione finora

- Ejercicios de Planeacion Financiera A 55Documento18 pagineEjercicios de Planeacion Financiera A 55angela4kressNessuna valutazione finora

- Costeo Tradicional Vs ABCDocumento6 pagineCosteo Tradicional Vs ABCManuel SantiagoNessuna valutazione finora

- Ejemplo Costos Abc - ResueltoDocumento7 pagineEjemplo Costos Abc - ResueltoAndrea Fernanda MéndezNessuna valutazione finora

- Ejercicio ABCDocumento11 pagineEjercicio ABCJiovani Gopar De MayrenNessuna valutazione finora

- Zapatillas Rabbit. Ejercicio CostoDocumento6 pagineZapatillas Rabbit. Ejercicio CostoRhudilerxis Ventura100% (1)

- Método y Sistema de Conversión de Energía Solar en Mecánica o Eléctrica.Documento16 pagineMétodo y Sistema de Conversión de Energía Solar en Mecánica o Eléctrica.energía solar ok100% (2)

- Ejercicios Practicos CosteoDocumento15 pagineEjercicios Practicos Costeofplpgv100% (1)

- Costos Estándar EjercicioDocumento2 pagineCostos Estándar EjercicioLuis Armando100% (1)

- Ejercicio Costos EstándaresDocumento12 pagineEjercicio Costos EstándaresPolicarpa Perez100% (1)

- Ejercicio Análisis de Variación de PresupuestoDocumento2 pagineEjercicio Análisis de Variación de PresupuestopcegonzaNessuna valutazione finora

- Ejercicios de Presupuesto Profesora OlimpiaDocumento8 pagineEjercicios de Presupuesto Profesora OlimpiaDelia DelgadoNessuna valutazione finora

- Zapatillas RabitDocumento8 pagineZapatillas RabitKatherineNessuna valutazione finora

- CPC Yónel Chocano Figueroa analiza caso Lenoy SAA con CBADocumento2 pagineCPC Yónel Chocano Figueroa analiza caso Lenoy SAA con CBAAcademia Santo TomásNessuna valutazione finora

- Sistema de Costos Por Actividades - CasosDocumento34 pagineSistema de Costos Por Actividades - CasosVenturaPuñoCuellar100% (1)

- Ejemplos Costeo Absorvente y VariableDocumento12 pagineEjemplos Costeo Absorvente y VariableDeyner ChilonNessuna valutazione finora

- Ejercicio de Costos EstimadosDocumento4 pagineEjercicio de Costos Estimadosgerardo040772Nessuna valutazione finora

- Examen Final CPDocumento2 pagineExamen Final CPJose NilsonNessuna valutazione finora

- Asignacion ABCDocumento16 pagineAsignacion ABCAdil JiménezNessuna valutazione finora

- Problemas Costos Indirectos de FabricaciónDocumento3 pagineProblemas Costos Indirectos de Fabricaciónjosselyn DCNessuna valutazione finora

- 1.2 Ejercicio Costeo Basado Por ActividadesDocumento12 pagine1.2 Ejercicio Costeo Basado Por ActividadesFAVIOLA BEATRIZ ALBAN ANGULONessuna valutazione finora

- Ejercicio 7 3Documento20 pagineEjercicio 7 3Sol CabreraNessuna valutazione finora

- Casos Costeo ABCDocumento4 pagineCasos Costeo ABCLuis Muñoz100% (1)

- Taller Flujo de EfectivoDocumento7 pagineTaller Flujo de EfectivoALEXANDRA CANTILLO CERVANTESNessuna valutazione finora

- Soluc c0 2 Vitale Panatura Clident Unmsm Contacostos 2013Documento18 pagineSoluc c0 2 Vitale Panatura Clident Unmsm Contacostos 2013roxanats100% (2)

- costos-conjuntos-minería-hierro-zinc-plomo-40-caracteresDocumento10 paginecostos-conjuntos-minería-hierro-zinc-plomo-40-caracteresJeanella leon mejiaNessuna valutazione finora

- Costos ABC vs tradicional IndustrialDocumento2 pagineCostos ABC vs tradicional IndustrialErnestoNessuna valutazione finora

- Contenido para II Examen Conta. AdministrativaDocumento15 pagineContenido para II Examen Conta. AdministrativaJorge Luis Maradiaga MesaNessuna valutazione finora

- Casos de Costos Tradicional y Por ActividadesDocumento4 pagineCasos de Costos Tradicional y Por ActividadesYazmin cardenas lopezNessuna valutazione finora

- Practica de CostosDocumento2 paginePractica de CostosFCEFA ADMINNessuna valutazione finora

- 11 Costos EstandardDocumento20 pagine11 Costos EstandardlalavedraNessuna valutazione finora

- UPC FP26 Practica Dirigida 3 VFDocumento5 pagineUPC FP26 Practica Dirigida 3 VFdaniel huamanNessuna valutazione finora

- AP8.2 Grupo11 SistemasCosteoDocumento20 pagineAP8.2 Grupo11 SistemasCosteoBryan MiguelNessuna valutazione finora

- Formación de Cuadro Costos Prod y Ventas Empresa ManufactureraDocumento8 pagineFormación de Cuadro Costos Prod y Ventas Empresa ManufactureraJavier U. EspinolaNessuna valutazione finora

- Examen I Conta Direccion 2021 IIDocumento8 pagineExamen I Conta Direccion 2021 IINickson Loayza Quenta0% (1)

- Ejercicios Sobre Costos EstandarDocumento4 pagineEjercicios Sobre Costos EstandarEnrique Portilla BarbozaNessuna valutazione finora

- Caso 1Documento13 pagineCaso 1Paul MautinoNessuna valutazione finora

- Examen Final Operaciones Bancarias - Karen Alejandra Irigoin Gonzales 20190330Documento18 pagineExamen Final Operaciones Bancarias - Karen Alejandra Irigoin Gonzales 20190330q02655dNessuna valutazione finora

- Costos Indirectos de Fabricación - TallerDocumento6 pagineCostos Indirectos de Fabricación - TallerPaola Quitian0% (1)

- Sistema de órdenes de producción cía AmigosDocumento8 pagineSistema de órdenes de producción cía AmigosFabri GuerraNessuna valutazione finora

- Ejercicio 6.28Documento13 pagineEjercicio 6.28Yesid Tamayo LondoñoNessuna valutazione finora

- EB Costos y PresupuestosDocumento2 pagineEB Costos y PresupuestosJarif John Fernandez GutierrezNessuna valutazione finora

- Josue - Castillo - Act. n.7Documento17 pagineJosue - Castillo - Act. n.7JOSUE MIGUEL CASTILLO VALLECILLONessuna valutazione finora

- Costos IDocumento29 pagineCostos IYulithza KarenNessuna valutazione finora

- Análisis de costos y producción de filetes de atún y sardina enlatadosDocumento9 pagineAnálisis de costos y producción de filetes de atún y sardina enlatadosMISSIBET TORRES MESTANZANessuna valutazione finora

- Taller Costos RelevantesDocumento6 pagineTaller Costos RelevantesGisella Hurel0% (2)

- Taller Directo 2019-2Documento2 pagineTaller Directo 2019-2Jonhy Alejandro MNessuna valutazione finora

- Costos Por Ordenes y Por ProcesoDocumento9 pagineCostos Por Ordenes y Por Procesoomar aro criollo fabrisioNessuna valutazione finora

- Examen de Grad3Documento4 pagineExamen de Grad3FernandaNessuna valutazione finora

- Ejemplo Costo Por Actividades AbcDocumento22 pagineEjemplo Costo Por Actividades AbcDiana GomezNessuna valutazione finora

- 1 Costos Indirectos DE FabricaciónDocumento9 pagine1 Costos Indirectos DE FabricaciónCristianNessuna valutazione finora

- Financiera A Largo Ecimiento: Vícti.:paa SuDocumento34 pagineFinanciera A Largo Ecimiento: Vícti.:paa SuAnonymous 6aFBssujUz50% (2)

- Costos Unidad 2 y 3Documento6 pagineCostos Unidad 2 y 3CesarGarciaNessuna valutazione finora

- PARCIAL 1ro CTOS ESTANDARDocumento2 paginePARCIAL 1ro CTOS ESTANDARjuan david mendez0% (1)

- PresupuestoFabricanteDocumento16 paginePresupuestoFabricantemichel cartagenaNessuna valutazione finora

- Ejercicio Completo Presupuesto MaestroDocumento12 pagineEjercicio Completo Presupuesto MaestroDanny Bdp0% (1)

- Costeo Absorbente y VariableDocumento29 pagineCosteo Absorbente y VariableAziz Eslait Mendoza100% (1)

- Costeo Tradicional y Costeo ABCDocumento6 pagineCosteo Tradicional y Costeo ABCRoberto VasquezNessuna valutazione finora

- Trabajo Final - Metodologia de La Investigación - ActualizadoDocumento32 pagineTrabajo Final - Metodologia de La Investigación - ActualizadoMilton Chilquillo RebattaNessuna valutazione finora

- Trabajo Final - Metodologia de La Investigación - ActualizadoDocumento32 pagineTrabajo Final - Metodologia de La Investigación - ActualizadoMilton Chilquillo RebattaNessuna valutazione finora

- 2017 Scrum Guide Spanish SouthAmerican PDFDocumento22 pagine2017 Scrum Guide Spanish SouthAmerican PDFJorge MartinezNessuna valutazione finora

- Indice Libro Gestión de PersonalDocumento5 pagineIndice Libro Gestión de PersonalMilton Chilquillo RebattaNessuna valutazione finora

- Cuestionario - Análisis Literario de Crimen y CastigoDocumento1 paginaCuestionario - Análisis Literario de Crimen y CastigoMilton Chilquillo RebattaNessuna valutazione finora

- 20170504Documento24 pagine20170504Milton Chilquillo RebattaNessuna valutazione finora

- Acotado 1801 JADocumento1 paginaAcotado 1801 JAMilton Chilquillo RebattaNessuna valutazione finora

- Seminario de Investigación - Milton CDocumento5 pagineSeminario de Investigación - Milton CMilton Chilquillo RebattaNessuna valutazione finora

- Paradigma - Milton Chilquillo RebattaDocumento1 paginaParadigma - Milton Chilquillo RebattaMilton Chilquillo RebattaNessuna valutazione finora

- Protección Facial PDFDocumento4 pagineProtección Facial PDFGustavo Alvarado TrigosoNessuna valutazione finora

- 10 15406 01248Documento4 pagine10 15406 01248JcRodriguezNessuna valutazione finora

- Instrucción de EmbarqueDocumento1 paginaInstrucción de EmbarqueMilton Chilquillo RebattaNessuna valutazione finora

- Cea 05 12 2007 - ResiduosDocumento15 pagineCea 05 12 2007 - ResiduosJersson CappaNessuna valutazione finora

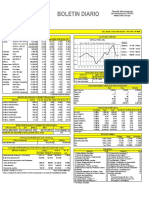

- Boletin Diario Martes 13 - 2017Documento20 pagineBoletin Diario Martes 13 - 2017Joel ZacariasNessuna valutazione finora

- Sap OkDocumento173 pagineSap OkEdgard Mejia PomaNessuna valutazione finora

- Docentes Nombrados Facultad de Ingenieria Industrial de SistemasDocumento3 pagineDocentes Nombrados Facultad de Ingenieria Industrial de SistemasMilton Chilquillo RebattaNessuna valutazione finora

- Plano de PlantaDocumento1 paginaPlano de PlantaMilton Chilquillo RebattaNessuna valutazione finora

- LogiHand ESDocumento176 pagineLogiHand ESCarlos BenvenutoNessuna valutazione finora

- Ingeniería IndustrialDocumento189 pagineIngeniería IndustrialMilton Chilquillo RebattaNessuna valutazione finora

- Ingeniería IndustrialDocumento189 pagineIngeniería IndustrialMilton Chilquillo RebattaNessuna valutazione finora

- Sap OkDocumento173 pagineSap OkEdgard Mejia PomaNessuna valutazione finora

- Problema de Tamaño - ProyectosDocumento2 pagineProblema de Tamaño - ProyectosMilton Chilquillo RebattaNessuna valutazione finora

- Sap OkDocumento173 pagineSap OkEdgard Mejia PomaNessuna valutazione finora

- Evaluación de ProyectosDocumento3 pagineEvaluación de ProyectosMilton Chilquillo RebattaNessuna valutazione finora

- LogiHand ESDocumento176 pagineLogiHand ESCarlos BenvenutoNessuna valutazione finora

- Ficha de Proceso - ConversiónDocumento2 pagineFicha de Proceso - ConversiónMilton Chilquillo RebattaNessuna valutazione finora

- Pakarin V6Documento40 paginePakarin V6Milton Chilquillo RebattaNessuna valutazione finora

- 02 Sistema Monetario InternacionalDocumento17 pagine02 Sistema Monetario InternacionalAlejandro SalgadoNessuna valutazione finora

- Métodos de Pronósticos para la Planeación de OperacionesDocumento52 pagineMétodos de Pronósticos para la Planeación de OperacionesDjachatilaNessuna valutazione finora

- Bienes InembargablesDocumento3 pagineBienes InembargablesRaphael Martin Espinoza FritasNessuna valutazione finora

- Sombrero Blanco - Ejemplo KODAKDocumento1 paginaSombrero Blanco - Ejemplo KODAKEliseo PérezNessuna valutazione finora

- Trabajo Ingenieria Economica PDFDocumento12 pagineTrabajo Ingenieria Economica PDFjose camposNessuna valutazione finora

- Caso de Éxito SodimacDocumento3 pagineCaso de Éxito SodimacMiguel Ingaruca Ortiz100% (1)

- Integración LatinoamericanaDocumento5 pagineIntegración LatinoamericanaKevin MayzNessuna valutazione finora

- Copia de Examen Unidad 1 2Documento4 pagineCopia de Examen Unidad 1 2Rossy FuentesNessuna valutazione finora

- Proyecto Grupal SollaDocumento5 pagineProyecto Grupal SollaRicardo RodriguezNessuna valutazione finora

- Ses 7 PresupuestosDocumento29 pagineSes 7 PresupuestosRolando LauraNessuna valutazione finora

- Cultura ParacasDocumento25 pagineCultura ParacasJUAN JOSE CARRION MANTILLANessuna valutazione finora

- Transportes y Comercio Rodas E.I.R.L 2Documento2 pagineTransportes y Comercio Rodas E.I.R.L 2Fabian RodasNessuna valutazione finora

- Ali CorpDocumento29 pagineAli CorpRogelio Flores Jr.Nessuna valutazione finora

- Paleolítico, Neolitico, MesopotamiaDocumento21 paginePaleolítico, Neolitico, MesopotamiaPamela VelNessuna valutazione finora

- Forex-Mercado de DivisasDocumento15 pagineForex-Mercado de DivisaslinaNessuna valutazione finora

- FH0000031362Documento1 paginaFH0000031362Silvino RiozNessuna valutazione finora

- Montaje de Grua Saez s46 Obra Monte UnbrosoDocumento8 pagineMontaje de Grua Saez s46 Obra Monte UnbrosoRichards Salvatierra ArimanaNessuna valutazione finora

- Estudio Del Desarrollo de La Ingeniería Industrial en El Estado ActualDocumento4 pagineEstudio Del Desarrollo de La Ingeniería Industrial en El Estado ActualEdgar Bautizta0% (1)

- Piso Subasta Sanxenxo 01Documento45 paginePiso Subasta Sanxenxo 01AntonioTorresMíguezNessuna valutazione finora

- Ciclo - de Vida de La BateriaDocumento14 pagineCiclo - de Vida de La BateriaManuel HuertaNessuna valutazione finora

- Escuela KeynesianaDocumento4 pagineEscuela KeynesianaOreo Mas Shikshi pNessuna valutazione finora

- Transcripción Del Discurso Del Profesor Hawking en El Lanzamiento de Centro para El Futuro de La InteligenciaDocumento2 pagineTranscripción Del Discurso Del Profesor Hawking en El Lanzamiento de Centro para El Futuro de La InteligenciaDaniel Julián Cárdenas OrtizNessuna valutazione finora

- 2 Series Trafico Local Dic20 170321Documento55 pagine2 Series Trafico Local Dic20 170321carlossa001Nessuna valutazione finora

- Destrucción dominación BoliviaDocumento10 pagineDestrucción dominación BoliviaCarlos Solano MedranoNessuna valutazione finora

- Industrias Basicas HistoriaDocumento14 pagineIndustrias Basicas Historiacroes_aNessuna valutazione finora

- Analisis de Los Factores de Produccion en EsparragDocumento174 pagineAnalisis de Los Factores de Produccion en EsparragDaniel Sandoval RojasNessuna valutazione finora

- Informe - Trituradora de HuesoDocumento28 pagineInforme - Trituradora de HuesoNicolas Camargo AlvaradoNessuna valutazione finora