Potrebbero piacerti anche

- Tips fiscales: Aspectos relevantes que deben tener en cuenta las personas morales del régimen generalDa EverandTips fiscales: Aspectos relevantes que deben tener en cuenta las personas morales del régimen generalValutazione: 5 su 5 stelle5/5 (2)

- Rueda Carlos - Manual de Seduccion Con Tecnicas de PNL PDFDocumento56 pagineRueda Carlos - Manual de Seduccion Con Tecnicas de PNL PDFTzelcasev82% (17)

- Modelo de Contrato de Compraventa de Bien Inmueble InscritoDocumento3 pagineModelo de Contrato de Compraventa de Bien Inmueble InscritoRoberto Calderón ReyesNessuna valutazione finora

- Compraventa Con Garantia MobiliariaDocumento4 pagineCompraventa Con Garantia MobiliariaWilfredo Quillahuaman QuispeNessuna valutazione finora

- El Derecho Colectivo Del Trabajo - Sergio GamonalDocumento227 pagineEl Derecho Colectivo Del Trabajo - Sergio Gamonaljebus66693% (15)

- Modelo de Contrato de Compraventa de Bien Inmueble Con Garantia HipotecariaDocumento2 pagineModelo de Contrato de Compraventa de Bien Inmueble Con Garantia HipotecariaAngnes ai100% (1)

- Contrato de Compra Venta de Acciones y DerechosDocumento5 pagineContrato de Compra Venta de Acciones y DerechosJason Hall83% (12)

- Contrato Consigo Mismo o AutocontratoDocumento10 pagineContrato Consigo Mismo o AutocontratoDeidamaBecerras33% (6)

- Contrato preparatorio con arras confirmatoriasDocumento4 pagineContrato preparatorio con arras confirmatoriasWashington Patiño Roque100% (5)

- Contrato de Compraventa Inmueble PeruDocumento2 pagineContrato de Compraventa Inmueble Perulorena SahuNessuna valutazione finora

- Apuntes Derecho TrbutarioDocumento116 pagineApuntes Derecho Trbutariofabizea100% (2)

- Modelo CONTRATO DE COMPRA-VENTA DE PACTO DE RETROVENTADocumento3 pagineModelo CONTRATO DE COMPRA-VENTA DE PACTO DE RETROVENTAOscar Sernaque100% (7)

- Contrato de Compra y Venta Con GravamenesDocumento5 pagineContrato de Compra y Venta Con GravamenesMARCONessuna valutazione finora

- Contrato de Compraventa Inmueble PeruDocumento2 pagineContrato de Compraventa Inmueble PeruBrady Noguera100% (1)

- Resumen Derecho SucesorioDocumento72 pagineResumen Derecho SucesorioEn Una PaginaNessuna valutazione finora

- Contrato Sobre Bienes GravadosDocumento6 pagineContrato Sobre Bienes GravadosHector VelasquezNessuna valutazione finora

- Compraventa Ad CorpusDocumento5 pagineCompraventa Ad CorpusAngel Augusto Mejía RamosNessuna valutazione finora

- Ta1 Proyecto de InversionDocumento27 pagineTa1 Proyecto de InversionLuis Angel Yo mona Yo monaNessuna valutazione finora

- Compraventa con pacto de retroventaDocumento4 pagineCompraventa con pacto de retroventaGerMaN SHOTOKANNessuna valutazione finora

- 1º Parte Ineficacia, Inexistencia, NulidadDocumento27 pagine1º Parte Ineficacia, Inexistencia, Nulidadlabotsirc79% (24)

- 0025 Compraventa Con Pacto de RetroventaDocumento4 pagine0025 Compraventa Con Pacto de RetroventaleslieNessuna valutazione finora

- NUEVO PROCESO PENAL CHILENODocumento121 pagineNUEVO PROCESO PENAL CHILENOTatiana Di Silvestro100% (2)

- Pacto de RetroventaDocumento4 paginePacto de RetroventaRuperto Jose Maria Garcia CochagneNessuna valutazione finora

- CONTRATO DE COMPRAVENTA CON RESERVADocumento4 pagineCONTRATO DE COMPRAVENTA CON RESERVAJavier SalazarNessuna valutazione finora

- Formato de Contrato de Transferencia de Acciones y DerechoDocumento4 pagineFormato de Contrato de Transferencia de Acciones y Derechojimdels100% (1)

- Venta inmueble contratoDocumento3 pagineVenta inmueble contratoMiguel Moran Garcia100% (1)

- Curso de Derecho Procesal - Fernando AlessandriDocumento176 pagineCurso de Derecho Procesal - Fernando AlessandriJeannette Elizabeth Lastra DiazNessuna valutazione finora

- Contrato compraventa café grano oroDocumento7 pagineContrato compraventa café grano orokarlaNessuna valutazione finora

- Compraventa vivienda terminada independizadaDocumento8 pagineCompraventa vivienda terminada independizadaMarco ChavarriaNessuna valutazione finora

- Compraventa de Bien Inmueble FuturoDocumento2 pagineCompraventa de Bien Inmueble Futuronaghelly guerra perezNessuna valutazione finora

- Compraventa de vivienda futura con BFHDocumento7 pagineCompraventa de vivienda futura con BFHLuis de la CruzNessuna valutazione finora

- Modelo de Minuta de Compraventa de Bien FuturoDocumento7 pagineModelo de Minuta de Compraventa de Bien FuturoOscarNessuna valutazione finora

- Modelo de Minuta de Compraventa de Bien FuturoDocumento7 pagineModelo de Minuta de Compraventa de Bien FuturoapingloNessuna valutazione finora

- Tarea - Semana - 9, Derecho EmpresarialDocumento4 pagineTarea - Semana - 9, Derecho EmpresarialGianfranco Marquina TorresNessuna valutazione finora

- Minuta Anexo I y IIDocumento8 pagineMinuta Anexo I y IIFernando CixNessuna valutazione finora

- Cas. #1634-2014-PiuraDocumento4 pagineCas. #1634-2014-PiuraLa LeyNessuna valutazione finora

- JurisprudenciaDocumento2 pagineJurisprudenciaErnesto Alonso Espinoza MuñozNessuna valutazione finora

- Contrato Compra VentaDocumento2 pagineContrato Compra VentaJosé Carlos Bravo SaldañaNessuna valutazione finora

- Contrato de Compraventa Techo PropioDocumento13 pagineContrato de Compraventa Techo Propioluismartinrs_8209666Nessuna valutazione finora

- Contrato de Compra Venta de Bien FuturoDocumento5 pagineContrato de Compra Venta de Bien FuturoPaul Kenhyo Apumayta LópezNessuna valutazione finora

- Contrato de Compra y Venta MoisesDocumento3 pagineContrato de Compra y Venta MoisesMoises Enrique Quispe ValerioNessuna valutazione finora

- 0003 Compraventa de Bien Inmueble Con Pago Por ArmadasDocumento4 pagine0003 Compraventa de Bien Inmueble Con Pago Por ArmadasMauro Villar EduardoNessuna valutazione finora

- Contrato de Promesa de Compraventa de Un Lote Ilia Betancourt Vs Luz Angela Chito.Documento4 pagineContrato de Promesa de Compraventa de Un Lote Ilia Betancourt Vs Luz Angela Chito.Carmenza ChitoNessuna valutazione finora

- Anticipo Del Precio Sin Constituir ArrasDocumento3 pagineAnticipo Del Precio Sin Constituir ArrasErika Serrano100% (1)

- Cuerpo de Minuta MiviviendaDocumento3 pagineCuerpo de Minuta MiviviendaKatherin Elizabeth Capuñay ReyesNessuna valutazione finora

- Compraventa Con Pacto de RetroventaDocumento3 pagineCompraventa Con Pacto de RetroventaAngel Muñoz CestiNessuna valutazione finora

- 13B14TAHDocumento2 pagine13B14TAHJulio RodriguezNessuna valutazione finora

- Modelo Contrato Bien FuturoDocumento5 pagineModelo Contrato Bien FuturoMarco Antonio Onofre FloresNessuna valutazione finora

- Minuta Pedro Pavel Bolivar RojasDocumento3 pagineMinuta Pedro Pavel Bolivar RojasEH LeynaNessuna valutazione finora

- Contrato Arrendamiento Ninabamba 2021Documento4 pagineContrato Arrendamiento Ninabamba 2021luis alberto palacios veranNessuna valutazione finora

- 87. MODELO DE CONTRATO DE COMPRAVENTA DE BIEN INMUEBLE CON PAGO AL CONTADODocumento3 pagine87. MODELO DE CONTRATO DE COMPRAVENTA DE BIEN INMUEBLE CON PAGO AL CONTADORaul UmeresNessuna valutazione finora

- AsignacionminutadecompraventadeviviendaterminadaDocumento7 pagineAsignacionminutadecompraventadeviviendaterminadaMartha Victoria NOYA CANONessuna valutazione finora

- Compraventa de Bien InmuebleDocumento4 pagineCompraventa de Bien Inmueblesoraya loza torresNessuna valutazione finora

- Contrato de Compraventa de Bien FuturoDocumento4 pagineContrato de Compraventa de Bien FuturoGonzalo RomanNessuna valutazione finora

- Compraventa Bien Inmueble Pagado ContadoDocumento10 pagineCompraventa Bien Inmueble Pagado ContadoRony Medina Ochoa100% (1)

- Compraventa terreno Patrimonio CulturalDocumento10 pagineCompraventa terreno Patrimonio CulturalMirko Villagarcia LoayzaNessuna valutazione finora

- 1modelo de Contrato de Compraventa Bien Futuro ADocumento7 pagine1modelo de Contrato de Compraventa Bien Futuro Adavid_angeltNessuna valutazione finora

- Contrato de Arras o Señal-1Documento3 pagineContrato de Arras o Señal-1sofianealvarrezNessuna valutazione finora

- Contrato de Compra y VentaDocumento3 pagineContrato de Compra y VentaPL Paul ListerNessuna valutazione finora

- Minuta de Compra VentaDocumento7 pagineMinuta de Compra VentaRony Medina OchoaNessuna valutazione finora

- Compraventa de Bien FuturoDocumento3 pagineCompraventa de Bien FuturoAngel Muñoz CestiNessuna valutazione finora

- Compraventa Por ExtensionDocumento3 pagineCompraventa Por ExtensionCésar Gamarra100% (1)

- Contrato Bien Futuro Rosa UltDocumento3 pagineContrato Bien Futuro Rosa Ultcarlos casanaNessuna valutazione finora

- Contrato de compra-venta de departamento, cochera y depósito en proyecto inmobiliario Los CedrosDocumento3 pagineContrato de compra-venta de departamento, cochera y depósito en proyecto inmobiliario Los CedrosEH LeynaNessuna valutazione finora

- Contrato Compraventa ViviendaDocumento6 pagineContrato Compraventa ViviendaDeborahLlatasAngullaNessuna valutazione finora

- Contrato de Compraventa de Bien FuturoDocumento5 pagineContrato de Compraventa de Bien FuturoSantiago RodriguuezNessuna valutazione finora

- Practica Calificada Derecho ContratosDocumento5 paginePractica Calificada Derecho ContratosNestor Hugo JaraNessuna valutazione finora

- Obras y reparaciones en los arrendamientos urbanos de viviendaDa EverandObras y reparaciones en los arrendamientos urbanos de viviendaNessuna valutazione finora

- Cuerpo N 1Documento38 pagineCuerpo N 1Francisco Garcia MNessuna valutazione finora

- 04.10.2018. Fallo Recurso de Proteccion BRAVO Con BANCO de CHILE Rol Proteccion 8922 - 2018Documento9 pagine04.10.2018. Fallo Recurso de Proteccion BRAVO Con BANCO de CHILE Rol Proteccion 8922 - 2018Jose Miguel OrtizNessuna valutazione finora

- Contrato Sociedad de Transportes El Trebol SPADocumento29 pagineContrato Sociedad de Transportes El Trebol SPAJose Miguel OrtizNessuna valutazione finora

- Derecho de Miner A N 1 PDocumento14 pagineDerecho de Miner A N 1 PJose Miguel OrtizNessuna valutazione finora

- Principios Del Derecho Tributario en EspañaDocumento9 paginePrincipios Del Derecho Tributario en EspañaJose Miguel OrtizNessuna valutazione finora

- LABORALESDocumento6 pagineLABORALESJose Miguel OrtizNessuna valutazione finora

- Derecho de Miner A N 1 PDocumento14 pagineDerecho de Miner A N 1 PJose Miguel OrtizNessuna valutazione finora

- De Las Obligaciones - René Ramos PazosDocumento299 pagineDe Las Obligaciones - René Ramos PazosJose Miguel OrtizNessuna valutazione finora

- Recursos Laboral IIDocumento3 pagineRecursos Laboral IIJose Miguel OrtizNessuna valutazione finora

- 1er Apunte Derecho Económico ParraDocumento57 pagine1er Apunte Derecho Económico ParraJose Miguel OrtizNessuna valutazione finora

- Ley Registro Civil Vehiculos UsadosDocumento8 pagineLey Registro Civil Vehiculos UsadosJose Miguel OrtizNessuna valutazione finora

- Las Luchas Sociales en ColombiaDocumento5 pagineLas Luchas Sociales en ColombiaJorge Andres PaezNessuna valutazione finora

- Agenda Ordinaria No. 00156 Ple 08-02-2023 Ple SeDocumento9 pagineAgenda Ordinaria No. 00156 Ple 08-02-2023 Ple SePaola EstherNessuna valutazione finora

- El Atraso y La QuiebraDocumento7 pagineEl Atraso y La QuiebraDavid AraujoNessuna valutazione finora

- ENSAYODocumento5 pagineENSAYONOELIA ISABEL FLORIAN ALIAGANessuna valutazione finora

- Unidad 7.2Documento9 pagineUnidad 7.2Juan AntonioNessuna valutazione finora

- Avance #3 Administacion de NegociosDocumento26 pagineAvance #3 Administacion de NegociosKELLY ROCIO GUERRERO SEGURANessuna valutazione finora

- Programas de AuditoriaDocumento8 pagineProgramas de AuditoriaVanessa Gil ReyesNessuna valutazione finora

- Test Filosofia Del DerechoDocumento7 pagineTest Filosofia Del DerechoBarri GonNessuna valutazione finora

- Aj65 Hugo Moreno Martinez 4/15/2021 Sentencias de 06 de Abril 2021 No. Amparo Quejoso Oficio JuzgadoDocumento9 pagineAj65 Hugo Moreno Martinez 4/15/2021 Sentencias de 06 de Abril 2021 No. Amparo Quejoso Oficio JuzgadoGiovanni TrujilloNessuna valutazione finora

- Caso Practico Unidad 2Documento3 pagineCaso Practico Unidad 2Julieth Morales0% (1)

- Bas11692023 PDFDocumento3 pagineBas11692023 PDFRuth ysabel Huayhuash arteagaNessuna valutazione finora

- BAL Paucara Ticona Nelson Roberto IITCUPDocumento77 pagineBAL Paucara Ticona Nelson Roberto IITCUPBriand Gregorio Mamani SilloNessuna valutazione finora

- Departamento de Reclutamiento Y Selección de Personal Dirección de Recursos Humanos YoDocumento1 paginaDepartamento de Reclutamiento Y Selección de Personal Dirección de Recursos Humanos YoVerónica DardanéNessuna valutazione finora

- La Teoría Del Delito en El Estado Constitucional PDF GratisDocumento35 pagineLa Teoría Del Delito en El Estado Constitucional PDF Gratisfiladelfia filadelfia174Nessuna valutazione finora

- Cotm900417mmnrrr02 RFC PDFDocumento2 pagineCotm900417mmnrrr02 RFC PDFClevel RosasNessuna valutazione finora

- CONTRATO DE ARRENDAMIENTO TOMY RectificadoDocumento5 pagineCONTRATO DE ARRENDAMIENTO TOMY RectificadoJulio Sandoval rojasNessuna valutazione finora

- Monografía de Egreso Murieda FlorenciaDocumento68 pagineMonografía de Egreso Murieda FlorencianoeliaNessuna valutazione finora

- Efectos Jurídicos Del Teletrabajo Post Pandemia Del Covid-19 Ante Las Plataformas DigitalesDocumento46 pagineEfectos Jurídicos Del Teletrabajo Post Pandemia Del Covid-19 Ante Las Plataformas DigitalesYorman rodriguez moyNessuna valutazione finora

- Desarrollo LocalDocumento3 pagineDesarrollo LocalMalen Muñoz MNessuna valutazione finora

- Investigación penal por violencia de géneroDocumento3 pagineInvestigación penal por violencia de géneroGabriel MarquezNessuna valutazione finora

- Reglamento Del D.L #1332Documento7 pagineReglamento Del D.L #1332RaulTorresMejiaNessuna valutazione finora

- Actividad Radio SENADocumento4 pagineActividad Radio SENAMateoNessuna valutazione finora

- Ensayo Diferencia Agresividad y ViolenciaDocumento3 pagineEnsayo Diferencia Agresividad y ViolenciaFarides SierraNessuna valutazione finora

- Clase 15 P2Documento9 pagineClase 15 P2Josue Anderson BrionesNessuna valutazione finora

- Plan - Orientacion Institucional Tarea - 3Documento12 paginePlan - Orientacion Institucional Tarea - 3Sebastian Muñoz QuitianNessuna valutazione finora

- Guia de Programa 2019Documento1 paginaGuia de Programa 2019crudypainterNessuna valutazione finora

- Notas financieras Volcan Compañía Minera 2012Documento8 pagineNotas financieras Volcan Compañía Minera 2012ANGHELI GUADALUPE RAYMUNDO ALVARADONessuna valutazione finora

- Informe Laboral CompetenciasDocumento2 pagineInforme Laboral CompetenciasVíctor Hugo FernándezNessuna valutazione finora

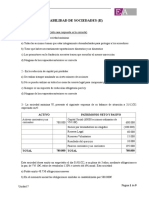

- Ejecucion Matrices MEFI MEFE MPCDocumento9 pagineEjecucion Matrices MEFI MEFE MPCJORGE JIMENEZNessuna valutazione finora