Potrebbero piacerti anche

- Enero AG 2017 PDFDocumento74 pagineEnero AG 2017 PDFrosaelva-12Nessuna valutazione finora

- Sistema Integrado de Administración Financiera - S1Documento51 pagineSistema Integrado de Administración Financiera - S1GEAN HUAMAN JULCANessuna valutazione finora

- Modulo II Sistema de La Informacion Del Presupuesto PublicoDocumento72 pagineModulo II Sistema de La Informacion Del Presupuesto PublicoingraNessuna valutazione finora

- M10 U2 A2 JOZR Gestionresultados.Documento6 pagineM10 U2 A2 JOZR Gestionresultados.Ana Luz Robles RoblesNessuna valutazione finora

- PJ - Gestión Por Procesos U3Documento26 paginePJ - Gestión Por Procesos U3Zevallos Ramirez Lea DinaNessuna valutazione finora

- Cómo Elaborar Un Requerimieno EficienteDocumento17 pagineCómo Elaborar Un Requerimieno EficienteCpcJimmyPCNessuna valutazione finora

- Diplomado de Alta Especializacion en Ingenieria Sanitaria (Modulo I - Ioarr)Documento25 pagineDiplomado de Alta Especializacion en Ingenieria Sanitaria (Modulo I - Ioarr)Rosa Zavala ConchaNessuna valutazione finora

- Abc 1edic 300414 PDFDocumento20 pagineAbc 1edic 300414 PDFWilfredo Mansilla AntonioNessuna valutazione finora

- Modulo 02Documento79 pagineModulo 02Maria Fernanda Rojas TorresNessuna valutazione finora

- Diagnostico Del Problema para Un PIPDocumento29 pagineDiagnostico Del Problema para Un PIPJiya Re MHNessuna valutazione finora

- GUIA de PROGRAMACIÓN MULTIANUAL Y FORMULACIÓN ANUAL DEL PRESUPUESTO PARA PROGRAMAS PRESUPUESTALES CON ARTICULACIÓN TERRITORIAL PARA MUNICIPALIDADESDocumento92 pagineGUIA de PROGRAMACIÓN MULTIANUAL Y FORMULACIÓN ANUAL DEL PRESUPUESTO PARA PROGRAMAS PRESUPUESTALES CON ARTICULACIÓN TERRITORIAL PARA MUNICIPALIDADESPepe JaritaNessuna valutazione finora

- AbcDocumento47 pagineAbcLuceroTikaHuallpaGonzalesNessuna valutazione finora

- 30 05 19 PPT El ABC de Las Compras Públicas DR Miguel Mayta VíaDocumento47 pagine30 05 19 PPT El ABC de Las Compras Públicas DR Miguel Mayta VíaGereldine Mariela Ichpas VargasNessuna valutazione finora

- PPR Cconceptos y Enfoque Expo Transporte MILAGROS VILLA GARCIADocumento18 paginePPR Cconceptos y Enfoque Expo Transporte MILAGROS VILLA GARCIAMiguel CespedesNessuna valutazione finora

- Videoconferencia Presentación de Ofertas Derivadas de Bases Electrónicas (Proveedores) 24 Marzo PDFDocumento67 pagineVideoconferencia Presentación de Ofertas Derivadas de Bases Electrónicas (Proveedores) 24 Marzo PDFRomelNessuna valutazione finora

- Que Es Econometria PDFDocumento2 pagineQue Es Econometria PDFwilderNessuna valutazione finora

- Sistema de Control Interno - Sr. Fernando Ortiz Aguilar 23-03-2021Documento91 pagineSistema de Control Interno - Sr. Fernando Ortiz Aguilar 23-03-2021Yulissa Mariluz Carhuatanta BonifacioNessuna valutazione finora

- Defensa Judicial Grupo n9Documento20 pagineDefensa Judicial Grupo n9Erik MirandaNessuna valutazione finora

- Historia de Las Escuelas de La CriminologiaDocumento81 pagineHistoria de Las Escuelas de La CriminologiaJose Botello TorresNessuna valutazione finora

- ConectoresDocumento10 pagineConectoresIsmael AcuñaNessuna valutazione finora

- 01 Pensamiento 12 KresaljaDocumento102 pagine01 Pensamiento 12 KresaljaLuis Humberto Sacramento ArequipeñoNessuna valutazione finora

- Resumen Espíritu de Las LeyesDocumento72 pagineResumen Espíritu de Las LeyesLoreto Bacigaluppi100% (1)

- Planeacion EstrategicaDocumento27 paginePlaneacion Estrategicaicqbujanda9772Nessuna valutazione finora

- Separata #3 - El Expediente de Contratacion CEDocumento56 pagineSeparata #3 - El Expediente de Contratacion CEDavid Ricardo Quispe MamaniNessuna valutazione finora

- Clase 7 CEPEG - GESTION POR PROCESOS - PLAT PDFDocumento59 pagineClase 7 CEPEG - GESTION POR PROCESOS - PLAT PDFDarwinPerezNessuna valutazione finora

- La Medicion de Resultados - ImportanciaDocumento34 pagineLa Medicion de Resultados - ImportanciaLuis Mancilla VelasquezNessuna valutazione finora

- 1.4 Sesión 1 Contrataciones Del EstadoDocumento37 pagine1.4 Sesión 1 Contrataciones Del EstadoToribio CarambolaNessuna valutazione finora

- Sistemas de DetraccionesDocumento2 pagineSistemas de DetraccionesJose LuisNessuna valutazione finora

- Michael Parkin: Macroeconomía 5eDocumento59 pagineMichael Parkin: Macroeconomía 5eDavid Benites de la CruzNessuna valutazione finora

- de La Semana-1Documento22 paginede La Semana-1Yoner ambicho aquinoNessuna valutazione finora

- El Mercado de Bienes en Una Economía Abierta AsDocumento19 pagineEl Mercado de Bienes en Una Economía Abierta AsMarco Cesar Bardales RuizNessuna valutazione finora

- 01.presentación Gestión Pública Organización Estado Sistemas AdministrativosDocumento57 pagine01.presentación Gestión Pública Organización Estado Sistemas AdministrativosSaúl J. Valladares Redondo100% (1)

- Guía Metodológica para La Programación Presupuestaria EstratégicaDocumento102 pagineGuía Metodológica para La Programación Presupuestaria EstratégicaRoberto BarrientosNessuna valutazione finora

- Cómo Inscribirme en El RNPDocumento6 pagineCómo Inscribirme en El RNPLuciaAbadNegronNessuna valutazione finora

- Semana 14Documento13 pagineSemana 14Cheryl Gabriel medinaNessuna valutazione finora

- Ley y Reglamento Invierte - Pe 01.02.19 Vfinal - Primera SesiónDocumento32 pagineLey y Reglamento Invierte - Pe 01.02.19 Vfinal - Primera SesiónCRISTINA MARTINEZNessuna valutazione finora

- Presupuesto Por Resultados PPR - Que Es y Como Se Aplica. Isabel Chavez GutierrezDocumento4 paginePresupuesto Por Resultados PPR - Que Es y Como Se Aplica. Isabel Chavez Gutierrezpedro camonesNessuna valutazione finora

- Gestion Por ResultadosDocumento12 pagineGestion Por ResultadosGEneracion COnquistadoraNessuna valutazione finora

- Proceso Presupuestal, PCA, Modificaciones PresupuestariasDocumento28 pagineProceso Presupuestal, PCA, Modificaciones PresupuestariasYesy MallmaNessuna valutazione finora

- Evolucion de Programas PresupuestalesDocumento11 pagineEvolucion de Programas PresupuestalesROXANA TRISTAN QUISPENessuna valutazione finora

- Gestion de Fortalecimiento de Capacidades PDFDocumento36 pagineGestion de Fortalecimiento de Capacidades PDFEMILIO AUGUSTO PALACIOS MARTINEZNessuna valutazione finora

- Capitulo 8 Oferta Agregada y Demanda Agregada Michael Parkin Macroeconomia 5eDocumento83 pagineCapitulo 8 Oferta Agregada y Demanda Agregada Michael Parkin Macroeconomia 5egroniganNessuna valutazione finora

- SESION 6 - Presupuesto Por ResultadosDocumento27 pagineSESION 6 - Presupuesto Por ResultadosveronicaNessuna valutazione finora

- Gestión Gubernamental 2023 Sagrh UnpDocumento39 pagineGestión Gubernamental 2023 Sagrh UnpAntonio MarkNessuna valutazione finora

- Resumen Macroeconomia Capitulo 3 PDFDocumento1 paginaResumen Macroeconomia Capitulo 3 PDFCarlos Miguel Santa Cruz VeraNessuna valutazione finora

- Introduccion A La AFE PDFDocumento3 pagineIntroduccion A La AFE PDFCarolina Ulloa PérezNessuna valutazione finora

- Sesión 02 Gestión Por Procesos PDFDocumento13 pagineSesión 02 Gestión Por Procesos PDFRenato Moya PalominoNessuna valutazione finora

- Aspectos Generales de La LCE y RLC 19-10-2019 Primera ClaseDocumento56 pagineAspectos Generales de La LCE y RLC 19-10-2019 Primera ClaseGuimar AriasNessuna valutazione finora

- Modulo 03 - Curso ServirDocumento6 pagineModulo 03 - Curso ServirRocio Jackeline Siu AntezanaNessuna valutazione finora

- Doctrinas EconómicasDocumento4 pagineDoctrinas EconómicassuperoswyNessuna valutazione finora

- Presupuesto Por Resultados en El PerúDocumento6 paginePresupuesto Por Resultados en El Perúcesarm999100% (1)

- El Abcde Las Compr As Public AsDocumento35 pagineEl Abcde Las Compr As Public AsKhrizz AngelNessuna valutazione finora

- Semana 15Documento1 paginaSemana 15Abigail Moran GarciaNessuna valutazione finora

- Acuerdos Horizontales (Conrath Craig)Documento5 pagineAcuerdos Horizontales (Conrath Craig)giuliNessuna valutazione finora

- Fundamentos Microeconómicos para La RegulaciónDocumento13 pagineFundamentos Microeconómicos para La RegulaciónFernando RojasNessuna valutazione finora

- Instructivo Programacion Multianual de InversionesDocumento28 pagineInstructivo Programacion Multianual de Inversionesbcocus-1Nessuna valutazione finora

- Modulo II - Planificacion y Actuaciones Preparatorias (09.10.21)Documento75 pagineModulo II - Planificacion y Actuaciones Preparatorias (09.10.21)PIENSE Y HÁGASE RICONessuna valutazione finora

- El Presupuesto Por Resultados y Los Programas PresupuestalesDocumento3 pagineEl Presupuesto Por Resultados y Los Programas PresupuestalesFreddy Damian RodriguezNessuna valutazione finora

- Clase1 Presup - Pub.instrum - Polit FiscalDocumento23 pagineClase1 Presup - Pub.instrum - Polit FiscalKIKEGONZALESNessuna valutazione finora

- Aspectos Conceptuales Del Presupuesto PúblicoDocumento8 pagineAspectos Conceptuales Del Presupuesto PúblicoYVY GUTIERREZNessuna valutazione finora

- 18243-Texto Del Artículo-72302-1-10-20170522Documento3 pagine18243-Texto Del Artículo-72302-1-10-20170522Pablo Alva BendezuNessuna valutazione finora

- Marco de Referencia de Informacion Financiera AplicableDocumento1 paginaMarco de Referencia de Informacion Financiera AplicablePablo Alva BendezuNessuna valutazione finora

- Correspondencia:: Ciencias Económicas y Empresariales Artículo de InvestigaciónDocumento23 pagineCorrespondencia:: Ciencias Económicas y Empresariales Artículo de InvestigaciónPablo Alva BendezuNessuna valutazione finora

- Revista Electrónica de AnestesiarDocumento4 pagineRevista Electrónica de AnestesiarPablo Alva BendezuNessuna valutazione finora

- Medidas Tributarias en El Estado de Emergencia Por COVID 19Documento9 pagineMedidas Tributarias en El Estado de Emergencia Por COVID 19Pablo Alva BendezuNessuna valutazione finora

- Dialnet ObstaculosParaLaMicroPequenaYMedianaEmpresaEnAmeri 6353919 PDFDocumento16 pagineDialnet ObstaculosParaLaMicroPequenaYMedianaEmpresaEnAmeri 6353919 PDFDavid Araya NuñezNessuna valutazione finora

- América Latina en La Historia Económica. Revista de Investigación 1405-2253Documento26 pagineAmérica Latina en La Historia Económica. Revista de Investigación 1405-2253Pablo Alva BendezuNessuna valutazione finora

- Revista-Lidera-N°-15.pdf PUCPDocumento83 pagineRevista-Lidera-N°-15.pdf PUCPPedro riveraNessuna valutazione finora

- Ud24 Conta3Documento30 pagineUd24 Conta3Aniziur LuuNessuna valutazione finora

- 2013 Guia2Documento52 pagine2013 Guia2Pedro Lira50% (2)

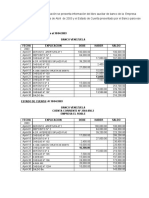

- Practica Conciliacion Bancaria PDFDocumento11 paginePractica Conciliacion Bancaria PDFdvd100% (2)

- MAGERIT III - Libro III Guia de TecnicasDocumento42 pagineMAGERIT III - Libro III Guia de Tecnicasth3.pil0tNessuna valutazione finora

- Programa Anual de AuditoriaDocumento4 paginePrograma Anual de AuditoriaMiguel Angel Martinez89% (9)

- Plan de RecolecicionDocumento14 paginePlan de RecolecicionPablo Alva BendezuNessuna valutazione finora

- Técnicas AnalíticasDocumento4 pagineTécnicas AnalíticasPablo Alva BendezuNessuna valutazione finora

- Asientos de Ajuste y Reclasificacion en AuditoriaDocumento19 pagineAsientos de Ajuste y Reclasificacion en AuditoriaJunior Díaz66% (62)

- 1 Normatividad Sist Nac Endeudamiento Publico2009Documento41 pagine1 Normatividad Sist Nac Endeudamiento Publico2009kiaraNessuna valutazione finora

- 1 Normatividad Sist Nac Endeudamiento Publico2009Documento41 pagine1 Normatividad Sist Nac Endeudamiento Publico2009kiaraNessuna valutazione finora

- Dialnet LaAuditoriaDeGestionUnaSolucionAnteLosRetosProvoca 3882797 PDFDocumento10 pagineDialnet LaAuditoriaDeGestionUnaSolucionAnteLosRetosProvoca 3882797 PDFDeisy Alejandra Mora PabonNessuna valutazione finora

- Cap07 PDFDocumento14 pagineCap07 PDFPablo Alva BendezuNessuna valutazione finora

- INFOMREDocumento36 pagineINFOMREPablo Alva BendezuNessuna valutazione finora

- RC 077 99 CGDocumento3 pagineRC 077 99 CGIber GomezNessuna valutazione finora

- Reforma Tributaria 2016 - 2017 PDFDocumento91 pagineReforma Tributaria 2016 - 2017 PDFLuigi CarloNessuna valutazione finora

- D.S.. 006-2019-MINAM - Reglamento de La Ley Que Regula El Plástico de Un Solo Uso y Los Recipientes o Envases Descartables PDFDocumento8 pagineD.S.. 006-2019-MINAM - Reglamento de La Ley Que Regula El Plástico de Un Solo Uso y Los Recipientes o Envases Descartables PDFkatNessuna valutazione finora

- Ley 30524Documento2 pagineLey 30524EnriqueEnriqueNessuna valutazione finora

- AF01 LecturaDocumento12 pagineAF01 LecturaPablo Riquelme GonzálezNessuna valutazione finora

- Document PDFDocumento10 pagineDocument PDFnildaNessuna valutazione finora

- Ley 30884 Ley-Que-Regula-El-Plastico-De-Un-Solo-Uso-Y-Los-Recipientes-Ley-N-30884-1724734-1 PDFDocumento5 pagineLey 30884 Ley-Que-Regula-El-Plastico-De-Un-Solo-Uso-Y-Los-Recipientes-Ley-N-30884-1724734-1 PDFleo_pio_ochoaNessuna valutazione finora

- Modelo A - BolividaDocumento23 pagineModelo A - BolividaPablo Alva BendezuNessuna valutazione finora

- Héctor LlaitulDocumento4 pagineHéctor LlaitulJordi Niño PollaNessuna valutazione finora

- Ley de Educacion Superior 24521Documento18 pagineLey de Educacion Superior 24521claudia albornoz100% (1)

- Triangulo de Servicio C. ImbertonDocumento16 pagineTriangulo de Servicio C. Imbertonclicmse0% (2)

- Aplicacion Ley 28110Documento12 pagineAplicacion Ley 28110josefucito100% (1)

- Cuadro Comparativo TeoríasDocumento15 pagineCuadro Comparativo TeoríasGaston CarpNessuna valutazione finora

- Descargos Control InternoDocumento5 pagineDescargos Control InternoJULIAN REIMERNessuna valutazione finora

- Margie Ojeda Mate Fin3Documento4 pagineMargie Ojeda Mate Fin3margieNessuna valutazione finora

- Simulacro Audiencia PreliminarDocumento18 pagineSimulacro Audiencia PreliminarJavierNessuna valutazione finora

- Visa D7 - Vive en PortugalDocumento4 pagineVisa D7 - Vive en PortugalDaniel CasasNessuna valutazione finora

- Análisis Jurisprudencial Sobre El Principio de No Discriminación en Relación Con El DerechoDocumento177 pagineAnálisis Jurisprudencial Sobre El Principio de No Discriminación en Relación Con El DerechoOscarAndreiGANessuna valutazione finora

- Modulo 2 Caso Amanda Una Mujer IndigenaDocumento4 pagineModulo 2 Caso Amanda Una Mujer IndigenaJosue Cruz80% (5)

- Abraham Lincoln Sobre La Democracia y El Fin de La EsclavitudDocumento3 pagineAbraham Lincoln Sobre La Democracia y El Fin de La Esclavitudgeovannanavarro1607Nessuna valutazione finora

- Manual de Funciones Uxiliar de ConsultorioDocumento2 pagineManual de Funciones Uxiliar de ConsultorioJuan Miguel CollazosNessuna valutazione finora

- Licenciatura en Derecho Unadm: Módulo 13: Administración TributariaDocumento8 pagineLicenciatura en Derecho Unadm: Módulo 13: Administración TributariaFlaviano Santiago HernandezNessuna valutazione finora

- 01 Linea de Tiempo 1Documento1 pagina01 Linea de Tiempo 1lunaNessuna valutazione finora

- Inte Iso 14122-1 2018Documento16 pagineInte Iso 14122-1 2018Susana MartínezNessuna valutazione finora

- Reglamento Interno Manejo de Caja Chica U.A.G.R.M.Documento34 pagineReglamento Interno Manejo de Caja Chica U.A.G.R.M.Cleidy Arauz100% (1)

- Monografia - Derecho Minero... Casi TerminadoDocumento33 pagineMonografia - Derecho Minero... Casi TerminadoKarim SalazarNessuna valutazione finora

- Poder Judicial de La Nación: JuzgadoDocumento100 paginePoder Judicial de La Nación: JuzgadoCindy MonzonNessuna valutazione finora

- Convocatoria Becas 2022 ArmijoDocumento2 pagineConvocatoria Becas 2022 Armijomulti creadorNessuna valutazione finora

- Proyecto de Decreto Concurso Directivo y Docente RuralDocumento16 pagineProyecto de Decreto Concurso Directivo y Docente RuralAnonymous dBV7js100% (1)

- 11 Sesion Descargo - ModeloDocumento11 pagine11 Sesion Descargo - ModeloFredy Americo Jimenez LandaveriNessuna valutazione finora

- El Linaje Violento de ColombiaDocumento5 pagineEl Linaje Violento de ColombiaMARIA FERNANDA CARRASQUILLA CASTILLO ESTUDIANTENessuna valutazione finora

- Editorial Peridodico MuralDocumento4 pagineEditorial Peridodico MuralKikeVelasquezRosasNessuna valutazione finora

- Historia de La Filosofía ModernaDocumento280 pagineHistoria de La Filosofía ModernaVioleta Rodríguez GarcíaNessuna valutazione finora

- Beccaria - de Los Delitos y de Las PenasDocumento5 pagineBeccaria - de Los Delitos y de Las PenasMelanyaleja RodriguezNessuna valutazione finora

- Contraloria Documento Contra EGOBUS y Coobus TRANSMILENIO - Periodo IIIDocumento171 pagineContraloria Documento Contra EGOBUS y Coobus TRANSMILENIO - Periodo IIICM35Nessuna valutazione finora

- Santos PeruanosDocumento1 paginaSantos Peruanoslucio Rej100% (3)

- Geronimo Pardo Jhonatan - Grupo 10Documento4 pagineGeronimo Pardo Jhonatan - Grupo 10JhonatanGeronimoNessuna valutazione finora

- Escrito de Denuncia de Juicio Sucesorio TestamentarioDocumento2 pagineEscrito de Denuncia de Juicio Sucesorio TestamentarioJesús Beltrán100% (1)